Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Με το τέλος του Σεπτεμβρίου ολοκληρώνεται και η συζήτηση για τις συνήθως έντονες εποχικές διακυμάνσεις των αγορών. Τελειώνει δηλαδή η εποχή της εποχικότητας!

Προχωρώντας στον Οκτώβριο, με την νέα προσωρινή λύση των 45 ημερών για την οροφή του αμερικανικού χρέους και την παύση λειτουργίας των κρατικών υπηρεσιών, οι αγορές θα προσανατολιστούν πλέον στις επικείμενες ανακοινώσεις κερδοφορίας του γ’ τριμήνου και στην αφομοίωση ή την αποκρυπτογράφηση των προθέσεων της FED σχετικά με την ακολουθούμενη νομισματική της πολιτική και τις διαγραφόμενες μακροοικονομικές προοπτικές.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις των αναλυτών, η ύφεση κερδοφορίας των εταιρειών του S&P 500, έληξε με τα ήπια (-2,8% σε ετήσια βάση) μειωμένα κέρδη του β’ τριμήνου και από το δ’ τρίμηνο ακολουθεί διψήφια αύξηση κερδοφορίας.

Στο μάκρο επίπεδο, η FED φιλοδοξεί με την νομισματική της πολιτική να καταφέρει αυτό που ποτέ μέχρι τώρα δεν έχει επιτύχει, δηλαδή την όσο το δυνατόν ηπιότερη προσγείωση της οικονομίας σε συνδυασμό με την ιστορικά βραδύτερη αποκλιμάκωση των παρεμβατικών της επιτοκίων.

Ιστορικά, τουλάχιστον σαν ασυνήθιστη φαντάζει η συνθήκη, όπου η κεντρική τράπεζα εκτιμά ότι η ανάπτυξη θα είναι πολύ κοντά στην μακροχρόνια τάση της, ο πληθωρισμός θα αποκλιμακωθεί προς τον στόχο το 2026 και η ανεργία θα παραμείνει χαμηλή (4,1%).

Η εξουσιοδότηση (mandate) της FED στις τρέχουσες συνθήκες συνιστά εξαιρετική πρόκληση. Μια πρόσφατη μελέτη οικονομολόγων του ΔΝΤ αναλύοντας τις συνθήκες 100 ιστορικών πληθωριστικών αναταραχών ανά τον κόσμο, κατέληξε στο συμπέρασμα ότι η απαιτούμενη σφιχτή νομισματική πολιτική για την επιτυχή επαναφορά του πληθωρισμού στον στόχο θα πρέπει να είναι μέσης διάρκειας 3 ετών.

Κύρια δε αιτία αποτυχίας του εγχειρήματος αντιμετώπισης του πληθωρισμού (σύμφωνα πάντα με την μελέτη), ήταν ο πρόωρος πανηγυρισμός με την πρώτη υποχώρηση του, η εξ αυτού χαλάρωση της νομισματικής πολιτικής, με αποτέλεσμα την έλευση ενός δεύτερου ανοδικού πληθωριστικού κύματος.

Ευρώπη

- Νέα υποχώρηση σημείωσε ο πληθωρισμός αλλά και ο σκληρός πυρήνας του τον Σεπτέμβριο. Οι τιμές σε ετήσια βάση αυξήθηκαν κατά 4,3% από 5,3% τον Αύγουστο και αντίστοιχα ο σκληρός πυρήνας διαμόρφωσε ετήσια μεταβολή 4,5% από 5,3% τον προηγούμενο μήνα.

Ην. Βασίλειο

- Οι τελικές αναθεωρήσεις του ΑΕΠ β’ τριμήνου 2022 δείχνουν ένα καλύτερο μίγμα ανάπτυξης και τελικά υγιέστερη καταναλωτική δαπάνη παρά τις δυσμενείς συνέπειες του πληθωρισμού. Το επίπεδο του ΑΕΠ βρίσκεται 1,8% υψηλότερα του προπανδημικού υψηλού.

Γερμανία

- Ταχεία αποκλιμάκωση σημείωσε ο πληθωρισμός τον Σεπτέμβριο όπως αναμενόταν. Η υποχώρηση στο 4,9% από 6,1% προηγουμένως αποδίδεται κατεξοχήν στην υψηλή συγκριτική βάση του 2022. Παρά την αύξηση των τιμών της ενέργειας και των τροφίμων παρατηρούνται πλέον σημαντικές υποχωρήσεις στα διαρκή καταναλωτικά αγαθά.

- Για έβδομο συνεχόμενο μήνα αυξήθηκε ο αριθμός των ανέργων στην χώρα. Το ποσοστό όμως της ανεργίας παρέμεινε αμετάβλητο για 4ο μήνα στο 5,7%.

Αμερική

ΗΠΑ

- Σύμφωνα με την τελική αναθεώρηση στο 2,1% διαμορφώθηκε η ετησιοποιημένη μεγέθυνση του ΑΕΠ στην διάρκεια του β’ τριμήνου του 2022. Ο ρυθμός όμως αύξησης της ιδιωτικής δαπάνης, αναθεωρήθηκε δραματικά υποβαθμιζόμενος στο 0,8% από 1,7% προηγουμένως. Κάποιες κατηγορίες δαπάνης σε υπηρεσίες, οι οποίες λειτούργησαν δυναμικά στην φάση ανοίγματος μετά το κλείσιμο της οικονομίας εξ αιτίας του Covid-19,φαίνεται ότι εξασθενούν.

- Στις 675 χιλ υποχώρησαν οι αγοραπωλησίες νέων κατοικιών τον Αύγουστο. Η ετήσια μεταβολή του αριθμού των συναλλαγών ήταν 4,5%. Η μέση τιμή πώλησης ανά μονάδα ήταν 430.300 $.

- Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε ετήσια βάση, το πραγματικό διαθέσιμο εισόδημα των Αμερικανών ενισχύθηκε τον Αύγουστο 11,2%. Οι προσωπικές καταναλωτικές δαπάνες ενισχύθηκαν κατά 2,3% (Για αγαθά 2,15% και υπηρεσίες 2,36%). Το ποσοστό αποταμίευσης ήταν 3,9% συγκρινόμενο με το 4,1% του Ιουλίου.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Αύγουστο στο 3,9% από 4,3% τον Ιούλιο.

Ασία

Αυστραλία

- Στο 5,2% σκαρφάλωσε ο πληθωρισμός τον Αύγουστο από 4,9% τον προηγούμενο μήνα.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

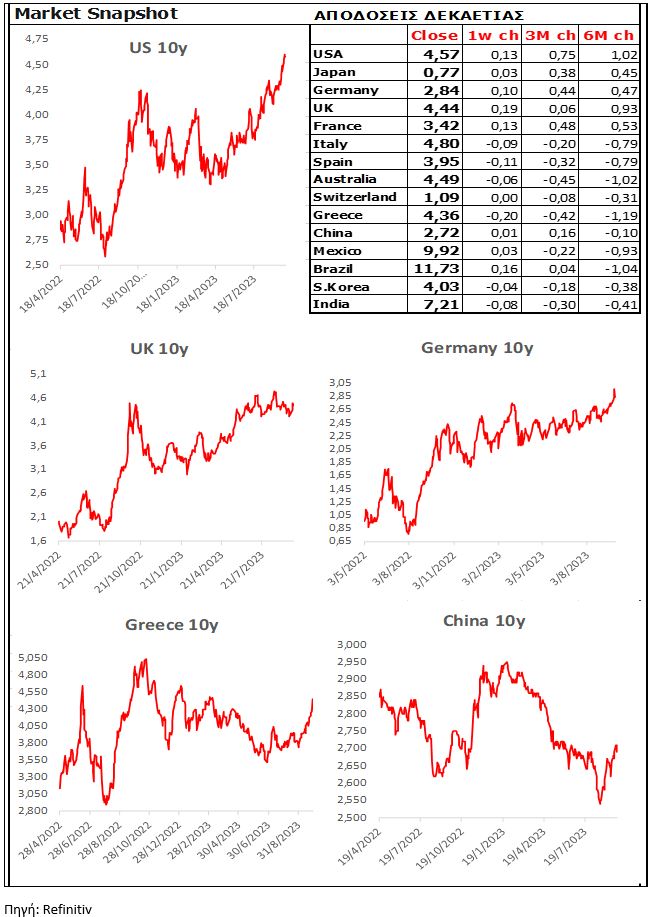

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities