Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Με μια μη ομόθυμη απόφαση, η ΕΚΤ αύξησε κατά 0,25% τα παρεμβατικά της επιτόκια, οδηγώντας το depot rate στο 4%. Η αιφνιδιαστική για την συγκλίνουσα άποψη των αναλυτών έκβαση, πιθανότατα σηματοδοτεί και την κορύφωση σε ιστορικά υψηλά επίπεδα, αυτού του επιθετικότατου επιτοκιακού κύκλου σύσφιξης (4,5% σε διάστημα 15 μηνών).

Σύμφωνα με το σκεπτικό της απόφασης, τα ρυθμιστικά επιτόκια της ΕΚΤ “έφτασαν σε επίπεδο όπου διατηρούμενα για επαρκώς μακρύ διάστημα, θα συμβάλλουν σημαντικά στην γρήγορη επιστροφή του πληθωρισμού στον στόχο.”

Αναπροσαρμογή επι τα χείρω, έγινε στις μελλοντικές εκτιμήσεις της κεντρικής τράπεζας για το ΑΕΠ της Ευρωζώνης, όπου για τα έτη 2023,2024 και 2025 αναμένεται πλέον ανάπτυξη 0,7%, 1,0% και 1,5% αντίστοιχα, από 0,9%,1,5% και 1,6%.

Παρά την ασθενικότερη προβλεπόμενη ανάπτυξη, ο πληθωρισμός εκτιμάται ότι θα κινηθεί υψηλότερα από την προηγούμενη πρόβλεψη. Η αναπροσαρμογή αποδιδόμενη κυρίως στις αυξανόμενες τιμές του πετρελαίου ανέρχεται σε 5,6% για το 2023, 3,2% για το 2024 και 2,1% για το 2025.

Στην συνέντευξη που ακολούθησε την συνεδρίαση, η πρόεδρος της ΕΚΤ C.Lagarde, ερωτώμενη για τον κίνδυνο μιας ύφεσης, απάντησε ότι η ανάπτυξη θα επιταχυνθεί από τα χαμηλά τρέχοντα επίπεδα υποστηριζόμενη κυρίως από την ισχυρή αγορά εργασίας και τα αυξανόμενα πραγματικά εισοδήματα.

Επίσης από ερώτηση δημοσιογράφου πιεζόμενη, αρνήθηκε να επιβεβαιώσει την κορύφωση των επιτοκίων και παραδέχτηκε ότι πλέον η ΕΚΤ δεν εστιάζει στο ύψος, αλλά στην διάρκεια της περιοριστικής πολιτικής η οποία ασφαλώς θα εξαρτηθεί από τα εισερχόμενα μακροοικονομικά δεδομένα.

Μετά την τελευταία απόφαση της ΕΚΤ, θα μπορούσαμε να ισχυριστούμε με υψηλή ασφάλεια, ότι είναι σχεδόν απίθανο να δούμε μείωση των παρεμβατικών επιτοκίων στο επόμενο άμεσο διάστημα, (μάλλον ούτε εντός του 2024 όπως προεξοφλούν οι προθεσμιακές αγορές), δεδομένης της επιμονής του σκληρού πυρήνα του ευρωπαϊκού πληθωρισμού σε υψηλά επίπεδα (5,3%) και της αυξητικής δυναμικής των μισθών (5,5%).

Ευρώπη

- Μείωση 2,2% σε ετήσια βάση σημείωσε η βιομηχανική παραγωγή στην Ευρωζώνη τον Ιούλιο από υποχώρηση 1,2% τον προηγούμενο μήνα.

Ην. Βασίλειο

- Έκπληξη αποτέλεσε η ετήσια αύξηση κατά 7,8% του μισθολογικού κόστους στην διάρκεια του Ιουλίου. Την ίδια στιγμή το ποσοστό της ανεργίας σκαρφάλωσε στο 4,3% το υψηλότερο επίπεδο 2ετίας. Η εξέλιξη αποτελεί σημαντική πηγή ανησυχίας για την κεντρική τράπεζα της χώρας και αναμένεται μάλλον νέα αύξηση του παρεμβατικού επιτοκίου κατά 0,25% στο 5,5%.

Ελλάδα

- Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, στο τέλος Ιουνίου 2023, το συνολικό εθνικό προϊόν των τεσσάρων προηγούμενων τριμήνων, σε τρέχουσες τιμές ανήλθε στα 214,8 δις Ευρώ. Σε πραγματικές τιμές του 2015 ανήλθε στα 194,15 δις Ευρώ, από 192,84 δις στο τέλος Μαρτίου. Σε ιστορικό πλαίσιο και πάντα σε πραγματικές τιμές, το ΑΕΠ της χώρας βρίσκεται περίπου στο επίπεδο του Ιουνίου του 2001. Σε σχέση δε με το υψηλό των 252 δις του Μαρτίου του 2008, το συνολικό εθνικό προϊόν υπολείπεται ακόμη κατά 23%. Αναλυτικά το ΑΕΠ της χώρας στην διάρκεια του β’ τριμήνου 2023, μεγεθύνθηκε κατά 1,26% σε σύγκριση με το προηγούμενο και σε σχέση με το αντίστοιχο διάστημα του 2022 είναι 2,74% υψηλότερο.

- Σε αναβάθμιση του αξιόχρεου της χώρας, αιφνιδιαστικά κατά 2 κλίμακες, προχώρησε και η εταιρία αξιολόγησης Moody΄s. Ο οίκος βαθμολόγησε την αξιοπιστία της χώρας με μία κλίμακα χαμηλότερα από την κατηγορία του επενδύσιμου. Επόμενες κρίσιμες ημερομηνίες είναι η 20η Οκτωβρίου όπου αναμένεται η απόφανση της S&P και η 1η Δεκεμβρίου από την Fitch.

Αμερική

ΗΠΑ

- Σε αντίθετη πορεία ο ονομαστικός πληθωρισμός και ο σκληρός πυρήνας του τον Αύγουστο. Στο 3,7% από 3,2% κλιμακώθηκε ο ονομαστικός και στο 4,3% από 4,7% υποχώρησε ο δομικός. Τα αεροπορικά εισιτήρια σημείωσαν αύξηση ενώ οι τιμές των αυτοκινήτων συνεισέφεραν στον τελικό λογαριασμό με πτώση. Ο πληθωρισμός των ενοικίων συνέχισε την αργή του αποκλιμάκωση. Η ετήσια μεταβολή του πληθωρισμού φαίνεται ότι μάλλον κατέγραψε το χαμηλό του για την χρονιά τον Ιούνιο με την ένδειξη 3%.

- Στο 1,6% κλιμακώθηκε τον Αύγουστο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 3,7% της τελευταίας του καταγραφής. Η αύξηση αποδίδεται κυρίως στις κατά 10,5% διογκωμένες τιμές της ενέργειας.

- Ετήσια υποχώρηση 1,2% σημείωσαν οι λιανικές πωλήσεις τον Αύγουστο σε πραγματικές τιμές.

- Οριακά θετικός (0,25%) ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Αύγουστο. Η αξιοποίηση της χωρητικότητας (capacity utilization) κλιμακώθηκε στο 79,7% σε επίπεδο 0,2 ποσοστιαίας μονάδας υψηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2022.

Βραζιλία

- Στο 4,6% αναπήδησε ο πληθωρισμός τον Αύγουστο από 3,2% προηγουμένως. Ο λογαριασμός της στέγασης και μεταφορών πίεσε ανοδικά τις τιμές ενώ τα τρόφιμα και τα ποτά συνέχισαν την πτωτική τους δυναμική. Οι υπηρεσίες και ο πυρήνας βελτιώνουν την γενικότερη πτωτική πορεία των τιμών.

Ασία

Κίνα

- Θύλακες αντοχής παρουσίασαν τα δεδομένα της πιστωτικής επέκτασης νοικοκυριών και επιχειρήσεων με την ανάκαμψη του Αυγούστου. Η αντιστροφή της πτωτικής τάσης στον δανεισμό των νοικοκυριών ήταν εντυπωσιακή. Η συνολική κοινωνική χρηματοδότηση κατέγραψε ετήσια αύξηση 9% από 8,9% προηγουμένως.

- Η αναζωπύρωση της εγχώριας ζήτησης βελτίωσε την οικονομική δραστηριότητα τον Αύγουστο και αφήνει πλέον υπόνοιες ότι μάλλον έχει επέλθει η αντιστροφή. Παρά την παγκόσμια εξασθένιση της ζήτησης, η ετήσια αύξηση της βιομηχανικής παραγωγής διαμορφώθηκε στο 4,5% από 3,7% τον Ιούλιο. Οι λιανικές πωλήσεις αυξήθηκαν κατά 4,6% από 2,5% τον προηγούμενο μήνα. Στον λογαριασμό των επενδύσεων συνεχίζονται οι αποκλίσεις, με την μεταβολή των περιουσιακών τοποθετήσεων να συνεχίζουν την υποχώρησή τους με ετήσιο ρυθμό 10,9%, ενώ οι επενδύσεις στην μεταποίηση ενισχύθηκαν κατά 7,1%.

Ινδία

- Στο 6,8% υποχώρησε ο πληθωρισμός τον Αύγουστο από 7,4% προηγουμένως.

Ιαπωνία

- Σημαντική ετήσια μείωση 13% κατέγραψαν οι παραγγελίες για μηχανικό εξοπλισμό τον Ιούλιο.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

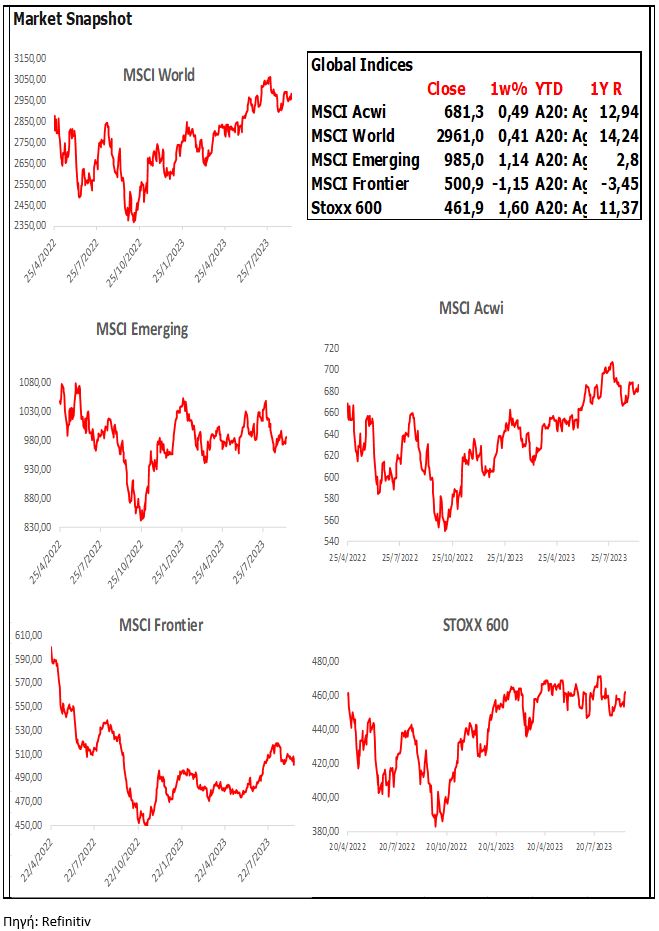

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities