![]()

“We are navigating by the stars under cloudy skies”

“Πλοηγούμαστε με συννεφιασμένο ουρανό και οδηγό τα αστέρια”. Mε αυτόν τον χρησμό έκλεισε ο J.Powell την δημόσια ομιλία του στην πρόσφατη σύναξη των κεντρικών τραπεζιτών στο Jackson Hole.

Σύμφωνα με την δική μας ερμηνεία του χρησμού, η νομισματική πολιτική της FED διέπεται από την συνθήκη του “βλέποντας και κάνοντας”. Στην πραγματικότητα λίγες απορίες των αγορών διευκρινίστηκαν σχετικά με την πορεία των ρυθμιστικών επιτοκίων αλλά και το ενδεχόμενο να γλιστρήσει η αμερικανική οικονομία σε ύφεση και σε συνδυασμό με την σκλήρωση της κινεζικής να οδηγηθούμε σε παγκόσμια ύφεση.

Με την είσοδο του Σεπτεμβρίου πολλοί έχουν στο μυαλό τους την στατιστική επανάληψη της αστάθειας των αγορών στον μήνα αυτόν.

Πέραν όμως των ανησυχιών των αγορών, εμείς θεωρούμε πολύ σημαντικό να υπογραμμίσουμε, ότι η λήξη της περιόδου ανακοινώσεων εταιρικών αποτελεσμάτων β’ τριμήνου του S&P 500, τελικά βρήκε την συνολική τους κερδοφορία να υποχωρεί σε ετήσια βάση κατά 2,9% από την αρχικά εκτιμώμενη του -8%. Οι συγκλίνουσες εκτιμήσεις των αναλυτών για τα τρίμηνα που ακολουθούν αναφέρονται σε αύξηση της κερδοφορίας κατά 1,8% το 3ο τρίμηνο, 9,3% στο 4ο και στα τρίμηνα που ακολουθούν οι ετήσιες αυξήσεις ανέρχονται σε διψήφια ποσοστά. Αξίζει επίσης να τονισθεί ότι οι βελτιωμένοι αυτοί ρυθμοί κερδοφορίας συνοδεύονται και από αυξήσεις των περιθωρίων κέρδους. Η ύφεση κερδοφορίας αυτού του κύκλου έχει τελειώσει.

Σε μάκρο επίπεδο και σύμφωνα με τα δεδομένα της προηγούμενης εβδομάδας, παρατηρούμε αφενός στα δεδομένα της αγοράς εργασίας των ΗΠΑ να αποκαθίσταται η ισορροπία στην επιθυμητή κατεύθυνση της FED και αφετέρου να προστίθενται συνεχώς νέες θέσεις εργασίας. Κρίνουμε ότι αν συνεχίσει η αμερικανική οικονομία να μεγεθύνεται με τους ρυθμούς του 2% και η αγορά εργασίας εξομαλύνεται, τότε μάλλον η FED θα αφήσει για κάποιο διάστημα αμετάβλητα τα επιτόκια, ούτως ώστε αυτά να επενεργήσουν τελικά στην υποχώρηση του πληθωρισμού, για πρώτη φορά στην ιστορία χωρίς ύφεση.

Οι αγορές σαν μηχανισμοί αποτίμησης κινδύνου, συχνά και για μικρά σχετικά διαστήματα, ΑΣΤΟΧΟΥΝ στο έργο της αποτίμησης. Αυτή η αποτυχία τους, οδηγεί στις ευκαιρίες και ιστορικά ο μήνας Σεπτέμβριος (και λιγότερο ο Αύγουστος) αποδείχτηκε πολύ συχνά μήνας ευκαιριών και αγορών.

Ευρώπη

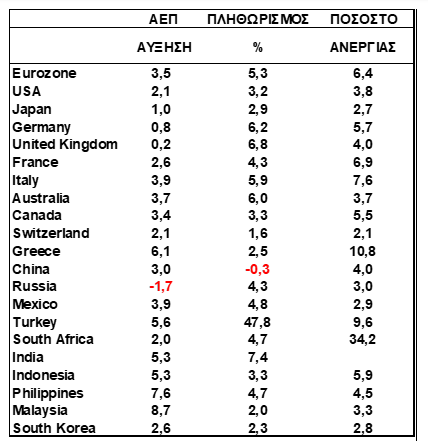

- Αμετάβλητος στο 5,3% παρέμεινε ο πληθωρισμός τον Αύγουστο. Η απουσία της ανοδικής τάσης των τιμών της ενέργειας στον σκληρό του πυρήνα, οδήγησε σε αποκλιμάκωση επίσης στο 5,3% από 5,5% τον Ιούλιο. Αξίζει η υπενθύμιση ότι οι περαιτέρω αυξήσεις του παρεμβατικού επιτοκίου θα εξαρτηθούν από την αυξητική πορεία των μισθών και την εκτίναξη των τιμών της ενέργειας.

Γερμανία

- Αποκλιμάκωση στο 6,1% σε ετήσια βάση από 6,2% προηγουμένως σημείωσε τον Αύγουστο ο πληθωρισμός. Σε μηνιαία αντιθέτως καταγράφηκε αύξηση αποδιδόμενη κυρίως στην εκτίναξη των τιμών της ενέργειας η οποία αντιστάθμισε την υποχώρηση των τιμών των τροφίμων. Η δομική συνιστώσα του πληθωρισμού παρέμεινε αμετάβλητη στο 5,5%.

- Για έκτο συνεχόμενο μήνα η αδυναμία της γερμανικής οικονομίας οδήγησε την ανεργία σε άνοδο στο επίπεδο του 5,7%. Οι πρόδρομοι δείκτες προειδοποιούν για περαιτέρω επιδείνωση των συνθηκών της αγοράς εργασίας. Αυτή η συνθήκη θα μειώσει τις ανοδικές πιέσεις στο μισθολογικό κόστος και θα αποτελέσει ευνοϊκή εξέλιξη για την ΕΚΤ.

Ελλάδα

- Το επιχειρηματικό φρόνημα έτσι όπως αποτυπώνεται στην ένδειξη 52,9 (από 53,5) στην έρευνα ΡΜΙ Αυγούστου, παρέμεινε υψηλό αν και η δυναμική του ήταν ήπια εξασθενημένη. Η δραστηριότητα υποστηρίχτηκε από την αύξηση της παραγωγής, των νέων παραγγελιών και της απασχόλησης. Η αύξηση της ζήτησης προήλθε από το εσωτερικό και το εξωτερικό. Παρά το αυξημένο κόστος οι τιμές πώλησης έμειναν στάσιμες.

Αμερική

ΗΠΑ

- Άνοδο στο 3,8% από 3,5% κατέγραψε το ποσοστό της ανεργίας τον Αύγουστο. Οι νέες προσλήψεις ανήλθαν σε 187 χιλ. Η εξέλιξη είναι αποτέλεσμα της αύξησης των απασχολούμενων αλλά ακόμη μεγαλύτερης αυτής των ανέργων. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) σκαρφάλωσε στο 62,8 από 62,6. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 4,28% από 4,36% τον προηγούμενο μήνα. Οι διαμορφωτές της νομισματικής πολιτικής (FED), μάλλον θα ερμηνεύσουν την ψύχρανση της αγοράς εργασίας σαν ευνοϊκή στην κατεύθυνση μείωσης του πληθωρισμού.

- Στο επίπεδο των 8,827 εκτμ υποχώρησαν οι κενές θέσεις εργασίας τον Ιούλιο από 9,165 εκτμ τον Ιούνιο. Η αντιστοίχιση των 6,355 εκτμ ανέργων στις 8,827 εκτμ κενές θέσεις εργασίας ισοδυναμεί με 1,51 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Ιούνιο στο 4,2% από 4,1% προηγουμένως.

Βραζιλία

- Κατά 3,4% σε ετήσια βάση μεγεθύνθηκε το ΑΕΠ της χώρας στο β’ τρίμηνο από 4% στο προηγούμενο. Κύριοι συντελεστές της ανάπτυξης ήταν η κρατική και η ιδιωτική κατανάλωση. Ο εξωτερικός τομέας ήταν ο αδύναμος κρίκος του τριμήνου.

Καναδάς

- Περισσότερη των εκτιμήσεων ήταν η επιβράδυνση της οικονομικής δυναμικής της χώρας κατά την διάρκεια του β’ τριμήνου. Η ετησιοποιημένη μεταβολή του ΑΕΠ ήταν -0,2%. Η υποχώρηση αποδίδεται στην σημαντική υποχώρηση των αποθεμάτων, την αρνητική συμβολή του εξωτερικού εμπορίου και τις αδύναμες επενδύσεις για κατοικίες.

Ασία

Ιαπωνία

- Στο 2,7% από 2,5% προηγουμένως εκτινάχθηκε το ποσοστό της ανεργίας τον Ιούλιο.

Ν. Κορέα

- Στο -8% διαμορφώθηκε η ετήσια μεταβολή της βιομηχανικής παραγωγής τον Ιούλιο.

Ινδία

- Στο 7,8% ανήλθε η ετήσια αύξηση του ΑΕΠ στην διάρκεια του β’ τριμήνου από 6,1% στο πρώτο. Ο τομέας των υπηρεσιών αναπτύχθηκε ισχυρότερα της βιομηχανίας, οι επενδύσεις ήταν ανθηρότερες της κατανάλωσης όπως επίσης και η ζήτηση των αστικών κέντρων σε σχέση με τις αγροτικές περιοχές.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities