Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Αν και οι αγορές σε μεγάλο βαθμό είχαν εδώ και καιρό προεξοφλήσει την αναβάθμιση της Ελλάδας και την επιστροφή της στην χορεία των κρατών με επενδυτική βαθμίδα, η έκβαση αυτή σηματοδοτεί το τέλος εποχής της 11ετούς κρίσης χρέους της χώρας.

Και άλλοι οίκοι αξιολόγησης μάλλον θα πορευτούν σ’ αυτήν την κατεύθυνση τους επόμενους μήνες. Επόμενη ακόμη κρισιμότερη ημερομηνία η 20η Οκτωβρίου, όπου την σκυτάλη αναλαμβάνει ο οίκος S&P με πιθανότατη επίσης αναβάθμιση του ελληνικού αξιόχρεου σε ΒΒΒ-.

Η πολιτική σταθερότητα σε συνδυασμό με την επενδυτική βαθμίδα δημιουργεί εξαιρετικές προϋποθέσεις για βελτίωση του επιχειρηματικού κλίματος και προσέλκυση νέων ξένων επενδύσεων, είτε στην χρηματ-/κεφαλαιαγορά είτε στις άμεσες επενδύσεις. Σημαντικό όφελος θα αποκομίσουν σε πρώτη φάση οι τράπεζες και οι μεγάλες ελληνικές εταιρίες οι οποίες μετα και την δική τους αναβάθμιση που θα ακολουθήσει, θα δανείζονται απευθείας από τις αγορές, εκδίδοντας χρέος μέσω εταιρικών ομολόγων.

Η κορύφωση της ωφέλειας από την βελτίωση του αξιόχρεου της χώρας, θα συμβεί μετα από κάποιο διάστημα, όταν θα ακολουθήσει η αναβάθμιση από την Morgan Stanley Capital International του ελληνικού χρηματιστηρίου, από αναδυόμενη σε ώριμη αγορά, η οποία θα πυροδοτήσει σημαντικές εισροές επενδυτικών κεφαλαίων στο ελληνικό χρηματιστήριο.

Τα καλύτερα έπονται!

Ευρώπη

- Στο 0,13% διαμορφώθηκε τελικά ο τριμηνιαίος ρυθμός ανάπτυξης του ΑΕΠ της Ευρωζώνης στην διάρκεια του β’ τριμήνου από 0,06% στο πρώτο. Η αρνητική αναθεώρηση μάλλον θετική είδηση αποτελεί, σχετικά με το ενδεχόμενο μιας νέας αύξησης του παρεμβατικού επιτοκίου εκ μέρους της ΕΚΤ στην επόμενή της συνεδρίαση παρά τον επίμονο πληθωρισμό.

- Στο -7,6% υποχώρησε τον Ιούλιο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό ο πληθωρισμός θα έπρεπε να βρίσκεται στο 0% από το 5,3% της τελευταίας του καταγραφής.

Γερμανία

- Οι παραγγελίες ακριβών βιομηχανικών αγαθών οι οποίες κράτησαν την ετήσια μεταβολή σε θετικό έδαφος τους προηγούμενους 2 μήνες, εξέλιπαν και έτσι η ετήσια μεταβολή του Ιουλίου ήταν κατά 9,2% αρνητική. Η εγχώρια ζήτηση κυμαίνεται επι του παρόντος στα χαμηλότερα από τον Μάιο του 2020 επίπεδα. Οι παραγγελίες σε συνδυασμό με τους εξαιρετικά αδύναμους πρόδρομους δείκτες της μεταποίησης χαρακτηρίζουν την αδύνατη προοπτική της γερμανικής βιομηχανίας.

- Συνέχισε και τον Ιούλιο η υποχώρηση της βιομηχανικής παραγωγής με ετήσια μεταβολή -2,25%. Σε μηνιαία βάση η παραγωγή αυτοκινήτων υποχώρησε 9%. Λίγα στοιχεία πλέον της γερμανικής οικονομικής δραστηριότητας μπορούν να παράσχουν κάποια εικόνα αισιοδοξίας.

Ελλάδα

- Στο 2,7% διαμορφώθηκε ο πληθωρισμός τον Αύγουστο από 2,5% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της αύξησης των τροφίμων (10,7%), της ένδυσης/υπόδησης (6.9%), της εστίασης (6,1%). Η στέγαση αντιστάθμισε τις αυξητικές τάσεις με υποχώρηση (12,6).

Αμερική

ΗΠΑ

- Κατά 4,91 % σε ετήσια βάση, αυξήθηκε το χρέος των Αμερικανών καταναλωτών. Αυτό ανέρχεται σε 4,984 $ τρις και αποτελεί το 18,6% του συνολικού ΑΕΠ.

Ασία

Ν. Κορέα

- Στο 3,4% εκτινάχθηκε εκ νέου ο πληθωρισμός τον Αύγουστο από 2,3% τον προηγούμενο μήνα.

Κίνα

- Συνεχίζουν να αποτελούν βαρίδι οι εξαγωγές της χώρας. Η μειωμένη παγκόσμια ζήτηση οδήγησε στην ετήσια υποχώρησή τους κατά 8,8%. Λαμπρό όμως σημείο εξαίρεσης αποτέλεσε η εξαγωγική επίδοση των αυτοκινήτων η οποία εκτοξεύθηκε με αύξηση 35%. Οι εισαγωγές υποχώρησαν λιγότερο του αναμενόμενου περιοριζόμενες σε ετήσια μείωση 7,3%.

- Μετά από μία σύντομη παραμονή του πληθωρισμού σε αρνητικό έδαφος τελικά τον Αύγουστο επανήλθε σε οριακά θετικό έδαφος με την ένδειξη 0,1%. Ο πυρήνας του πληθωρισμού παρέμεινε αμετάβλητος στο 0,8%. Ο δείκτης τιμών παραγωγού περιορίστηκε στο -3% από -4,4% προηγουμένως. Προκειμένου να αναζωογονηθεί η δυναμική της οικονομικής δραστηριότητας οπωσδήποτε χρειάζονται εμφανέστατα χρειάζονται πρόσθετα μέτρα νομισματικής χαλάρωσης.

Αυστραλία

- Ήπια θετική έκπληξη αποτέλεσε η αύξηση του ΑΕΠ της χώρας στην διάρκεια του β’ τριμήνου. Σε τριμηνιαία βάση η μεγέθυνση ήταν της τάξης του 0,4% και σε ετήσια 2,1%. Σημαντική επιβράδυνση κατέγραψε η καταναλωτική δαπάνη, ενώ ο καθαρός λογαριασμός των εξαγωγών και της δημόσιας δαπάνης συνέβαλαν τα μέγιστα στην θετική έκβαση του τριμήνου. Η συνεχιζόμενη ισχυρή αύξηση του μισθολογικού κόστους συνηγορεί υπερ μιας ακόμη αύξησης του παρεμβατικού επιτοκίου.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

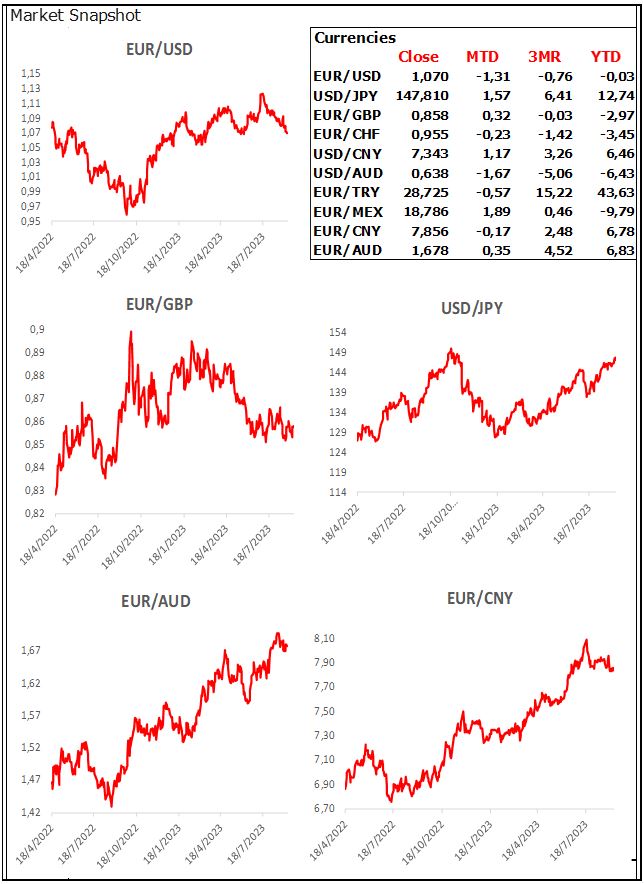

Currencies

Commodities