Πηγή: HellasFin

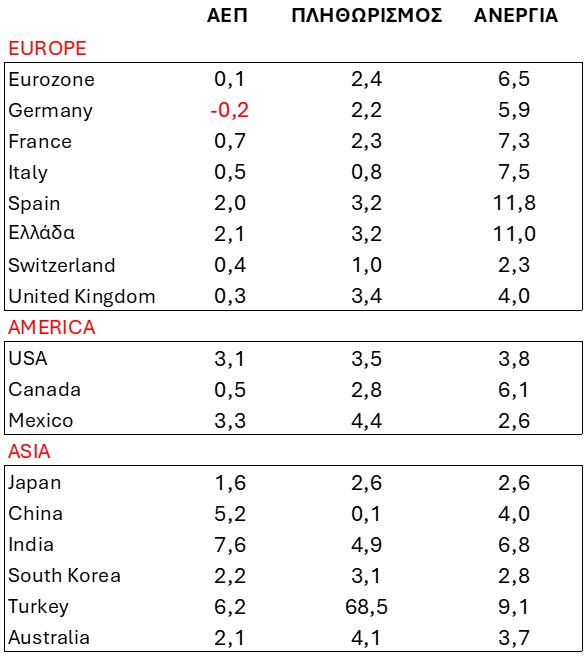

Αμετάβλητα, όπως αναμενόταν, άφησε τα παρεμβατικά της επιτόκια η ΕΚΤ στην τελευταία της συνεδρίαση. Το βασικό επιτόκιο της τράπεζας παρέμεινε για 5η συνεχόμενη συνεδρίαση στο 4%.

Σημαντική ήταν η δήλωση νομισματικής πολιτικής του συμβουλίου της, ότι αν πεισθεί για την πτωτική πορεία του πληθωρισμού προς τον στόχο, θα είναι κατάλληλη μία μείωση των επιτοκίων στην συνεδρίαση του Ιουνίου, μια και οι περισσότερες μετρήσεις του πληθωρισμού καταγράφουν πτωτική στάση, οι αυξήσεις των μισθών μετριάζονται και ένα μέρος του μισθολογικού κόστους των επιχειρήσεων απορροφάται από την μείωση των περιθωρίων κέρδους τους.

Αυτό όμως δεν συνιστά και δέσμευση για περαιτέρω μειώσεις πέραν του Ιουνίου οι οποίες οπωσδήποτε θα εξαρτηθούν από τα μελλοντικά εισερχόμενα μάκρο-δεδομένα της Ευρωζώνης.

Ενώ στο παρελθόν υπήρχε μια σχετική εναρμόνιση μεταξύ της FED και της ΕΚΤ στην άσκηση της νομισματικής τους πολιτικής, μετά τα τελευταία στοιχεία για τον πληθωρισμό των ΗΠΑ και την απομάκρυνση του ενδεχόμενου μείωσης των παρεμβατικών επιτοκίων τον Ιούνιο, διαφαίνεται ότι μάλλον στον τρέχοντα οικονομικό κύκλο, θα έχουμε αποκλίσεις μεταξύ των 2 κεντρικών τραπεζών και στον χρόνο έναρξης της αποκλιμάκωσης αλλά και στην ακολουθούμενη ταχύτητα.

Ευρώπη

Γερμανία

-

Συνεχίστηκε και τον Φεβρουάριο η ροή αρνητικών στοιχείων από τις παραγγελίες αλλά και την βιομηχανική παραγωγή. Με εξαίρεση τις κατασκευές και την αυτοκιν/νία η ετήσια μεταβολή της παραγωγής της χώρας συνεχίζει να είναι νωθρή.

Ελλάδα

-

Αύξηση 3,2% σημείωσε ο πληθωρισμός τον Μάρτιο από 2,9% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η επιβάρυνση της εστίασης (6,4%), της ένδυσης/υπόδησης (5,8%), της διατροφής (5,3%) και της υγείας (4,4%).

Αμερική

ΗΠΑ

- Αρνητική έκπληξη αποτέλεσε η ανακοίνωση του πληθωρισμού του Μαρτίου, ο οποίος σκαρφάλωσε στο 3,5% από 3,2%, ενώ ο σκληρός πυρήνας έμεινε αμετάβλητος στο 3,8%. Ήπια ήταν η αύξηση της τιμής των τροφίμων σε αντίθεση με την κλιμάκωση των καυσίμων και της οικιακής ενέργειας. Οι πιέσεις στις τιμές των υπηρεσιών ορίζουν κυρίως τους τελευταίους 3 μήνες τις αρνητικές εκπλήξεις στον σκληρό πυρήνα του πληθωρισμού και αυτό συνιστά ανησυχητική προοπτική για τους διαμορφωτές της νομισματικής πολιτικής.

-

Η δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της FED επιβεβαίωσαν την βούληση της επιτροπής ότι δεν θα προβεί στην μείωση των παρεμβατικών επιτοκίων χωρίς την διατηρήσιμη πτωτική τάση του πληθωρισμού προς το 2%. Αναφορά έγινε επίσης στην ισχυρή οικονομική δυναμική των ΗΠΑ και τις ενδεχόμενες αρνητικές συνέπειες της μετανάστευσης.

Ασία

Κίνα

- Στο 0,1% επιβραδύνθηκε ο πληθωρισμός τον Μάρτιο και στο 0,6% ο σκληρός του πυρήνας, από 0,7% και 1,2% προηγουμένως αντίστοιχα. Στο -2,8% βυθίστηκε και ο δείκτης τιμών παραγωγών. Η υποχώρηση μάλλον σαν προσωρινή μπορεί να χαρακτηριστεί στον βαθμό που η κατανάλωση συνεχίζεται να ενισχύεται.

- Κατά 7,5% και 1,9% σε ετήσια βάση ήταν μειωμένες οι εξαγωγές και οι εισαγωγές αντίστοιχα τον Μάρτιο. Ενώ μέρος της επιβράδυνσης ήταν αναμενόμενο λόγω της υψηλής συγκριτικής βάσης του προηγούμενου έτους, ανησυχίες εγείρονται γενικότερα για την αναβίωση της παγκόσμιας ζήτησης.

Ινδία

-

Στο 4,9% αποκλιμακώθηκε ο πληθωρισμός τον Μάρτιο από 5,09% προηγουμένως, επιβαρυνόμενος κυρίως από τις τιμές της ενέργειας. Παράλληλα η βιομηχανική παραγωγή αυξήθηκε 5,7%.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

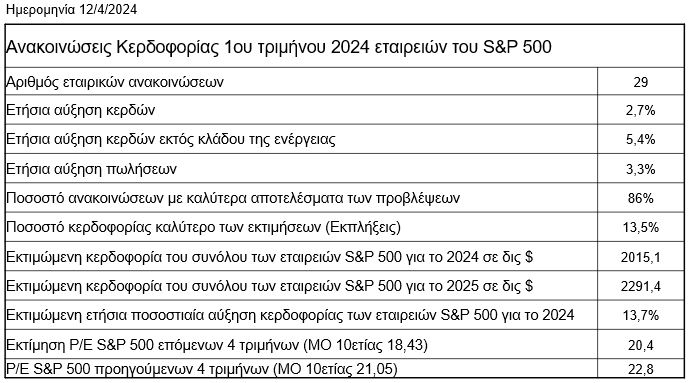

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

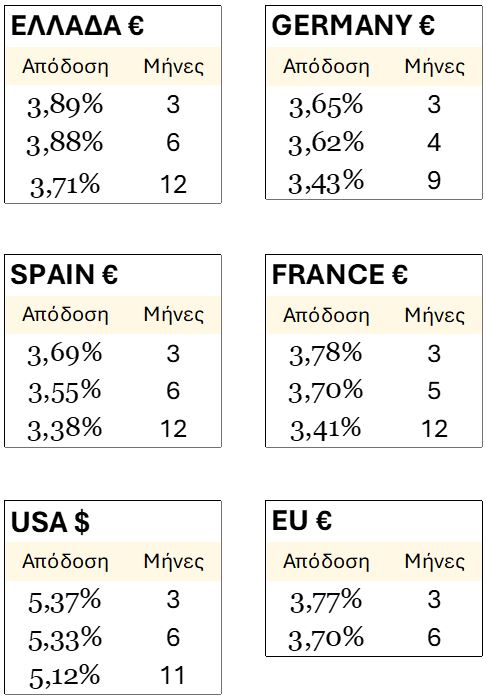

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

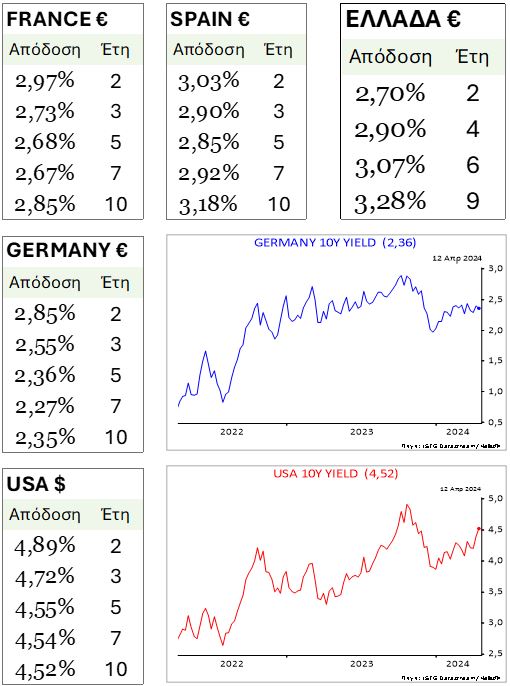

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

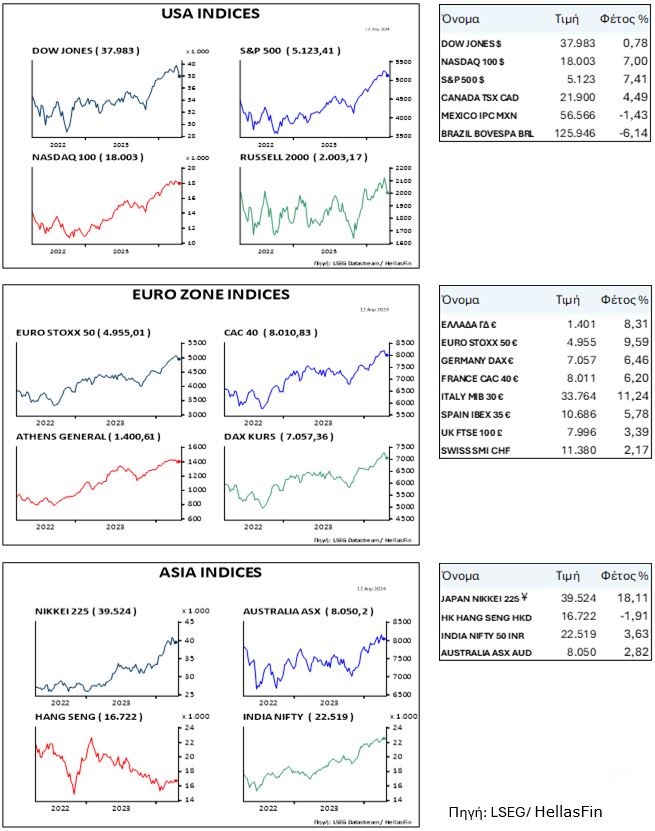

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

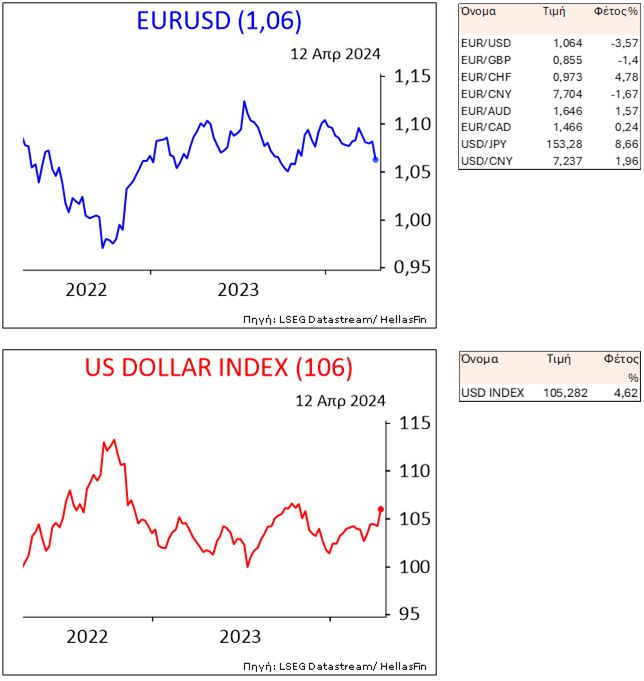

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

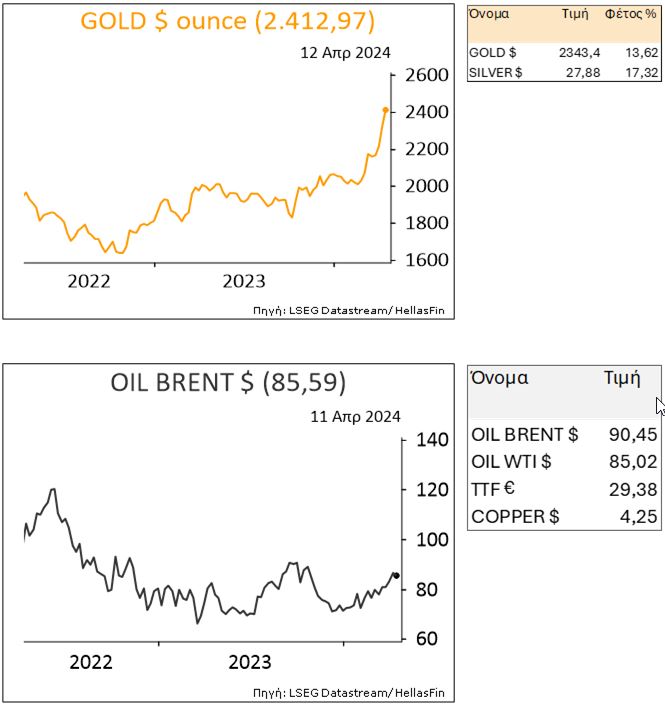

ΕΜΠΟΡΕΥΜΑΤΑ