«Υπάρχουν δεκαετίες που δέν συμβαίνει τίποτε και υπάρχουν εβδομάδες που συμβαίνουν δεκαετίες», Β.Ι.Λένιν.

Ο μεγάλος πανικός του 2020, είτε με την εκδοχή της ιατρικής είτε της οικονομίας είναι σε εξέλιξη και τηρουμένων των αναλογίων, διεκδικεί την καταγραφή του στα κατάστιχα της ιστορίας μεταξύ της πανώλης της περιόδου 1345-1350 και της ισπανική γρίπης του 1918. Σε τέτοιες κρίσιμες στιγμές της ανθρωπότητας πάντα επικρατούσαν φανατικές και ανορθολογικές ερμηνείες, οι προφητείες ήταν στην ημερήσια διάταξη και οι αποκαλυπτικές δοξασίες κάθε είδους ήταν προ των πυλών. Εμείς από οικονομική άποψη θα μείνουμε μακριά από τέτοια εγχειρήματα.

Που βρισκόμαστε τώρα;

Μετά από μία άνευ προηγουμένου ραγδαία πτώση των αγορών και την γιγαντιαίων διαστάσεων «εξαέρωση», η οποία προήλθε από αδιάκριτες πωλήσεις ενεργητικών λόγω βραχυπρόθεσμων δολαριακών απαιτήσεων, «margin calls» και εγγυητικών καταπτώσεων, συνεχίζει να επικρατεί η υψηλή μεταβλητότητα (volatility), σαν φυσικό επακόλουθο μιας κατάστασης όπου έχουν κλονισθεί βεβαιότητες και πεποιθήσεις και δεν διακρίνονται μελλοντικές προοπτικές.

Αυτήν την στιγμή εισπράττουμε την δεδηλωμένη βούληση όλων των σημαντικών κεντρικών τραπεζών να πράξουν ότι χρειαστεί και απ’ ότι φαίνεται απεριόριστα, προκειμένου να αντιμετωπίσουν τις δυστοκίες ακόμη και πέρα από τις μέχρι τώρα εξουσιοδοτήσεις τους.

Οι περισσότερες κυβερνήσεις απ’ την μεριά τους, έχουν σε μια πρώτη φάση δεσμευτεί, να επεκταθούν δημοσιονομικά με δράσεις ύψους 1-1,5% του ΑΕΠ. Αυτό είναι και ιστορικά το χαρακτηριστικό ποσοστό δημοσιονομικής επέκτασης προκειμένου να ανταπεξέλθει την ύφεση μια οικονομία. Μάλλον δεν θα είναι αρκετό αυτήν την φορά. Οι ΗΠΑ αποτολμούν δημοσιονομικές πρωτοβουλίες ύψους 10% του ΑΕΠ.

Επι του παρόντος, δεν μπορούμε να γνωρίζουμε το μέγεθος αδυναμίας της παγκόσμιας η των επι μέρους οικονομιών. Δεν θα θέλαμε επίσης να αμφισβητήσουμε τις τερατώδεις προβλέψεις διαφόρων οίκων όσον αφορά την ανάπτυξη των επόμενων τριμήνων. Συμμεριζόμενοι την ανησυχία και κρίνοντας από την συμπεριφορά των αγορών, πιθανότατα το μεγαλύτερο κομμάτι του αναπτυγμένου κόσμου βρίσκεται ήδη σε ύφεση (δυο συνεχόμενα τρίμηνα με αρνητική ανάπτυξη). Ιστορική πρωτοτυπία πάντως θα αποτελεί το γεγονός ότι θα έχουμε ύφεση με τόσο χαμηλά επιτόκια.

Ύφεση η μη ύφεση, χρονικά ίσως το χειρότερο σημείο της οικονομικής δραστηριότητας να είναι πολύ κοντά μας. Η οικονομική ιστορία της ανθρωπότητας έχει επιδείξει περιόδους παγκόσμιων πολέμων, πληθωρισμού, αποπληθωρισμού, στασιμοπληθωρισμού, χρηματοοικονομικών πανικών. Οι κοινωνίες όμως πάντα έβγαιναν δυνατότερες. Το ίδιο και τώρα. Θα μας πονέσει, θα μας κλονίσει, αλλά σίγουρα θα τα καταφέρουμε.

Τι κάνουμε στην παρούσα συγκυρία;

Οι ενέργειες μας πρέπει να έχουν έναν μακροπρόθεσμο και έναν βραχυπρόθεσμο μανδύα.

Μακροπρόθεσμα θα πρέπει να ακολουθήσουμε το χρηματοοικονομικό μας σχέδιο. Αν δεν έχουμε κάποιο, θα πρέπει να αποκτήσουμε επειγόντως ένα, αν είναι δυνατόν να καταστρώσουμε ένα με την βοήθεια ενός συμβούλου.

Δεν εγκαταλείπουμε λοιπόν το σχέδιο μας.

Αν διαθέτουμε ένα χαρτοφυλάκιο, τώρα είναι μια κατάλληλη στιγμή να το επαναϊσορροπήσουμε.

Αν για κάποιο λόγο έχουν αλλάξει οι συνθήκες της ζωής μας, να επαναπροσδιορίσουμε και το επενδυτικό μας προφίλ.

Βραχυπρόθεσμα θα πρέπει να υπογραμμίσουμε τα εξής:

Όποτε οι αγορές ολοκλήρωναν την πτώση τους, κυριαρχούσε το απόλυτο σκοτάδι σε σχέση με την οικονομική προοπτική. Οι μετέχοντες σ αυτές με οποιαδήποτε ιδιότητα, θεωρούσαν ότι η οικονομική βελτίωση αργεί πολύ ακόμη. Η ανάκαμψη των αγορών συνέβαινε πάντα πριν να κατακαθίσει ο κουρνιαχτός και οπωσδήποτε πριν από το παραμικρό σημάδι οικονομικής ανάκαμψης.

Όποιος τοποθετήθηκε σε μαύρες στιγμές ανταμείφθηκε τελικά γενναιόδωρα. Δεν έχουμε λόγο να πιστεύουμε ότι αυτήν την φορά θα είναι διαφορετικά.

Το σημαντικό στα μεγάλα ξεπουλήματα είναι ότι όσο χαμηλότερα πάνε οι τιμές τόσο υψηλότερα θα πάνε αργότερα όταν ομαλοποιηθεί η κατάσταση. Η τελευταία μεγάλη κρίση του 2008 ολοκληρώθηκε με πτώση των μετοχών κατά 57%. Σήμερα μετά από υποχώρηση 32% από τα υψηλά του Φεβρουαρίου, συνεχίζουν να είναι 241% υψηλότερα από το 2009.

Δεν έχει σημασία το timing. Μην επιδιώξετε να βρείτε τον «πάτο». Αυτό απαιτεί και τύχη. Ξέρουμε ότι τώρα είναι μια άβολη στιγμή για αγορές, αλλά να θυμάστε ότι ο πυθμένας ίσως είναι σήμερα, ίσως σε μια εβδομάδα, ίσως αργότερα, αλλά η οποιαδήποτε ανάκαμψη θα είναι ραγδαία και ενώ οι περισσότεροι θα αναμένουν ακόμη ξεκάθαρα σημάδια οικονομικής βελτίωσης.

Πρακτικά βραχυπρόθεσμα θα είστε λάθος με οποιεσδήποτε αγορές, αλλά θα είστε πετυχημένοι μέσο/μακροπρόθεσμα.

Έχοντας πάντα στο μυαλό μας ότι οι προηγούμενες αποδόσεις δεν συνιστούν εγγύηση για μελλοντικές, η στατιστική όμως σχετικά με τις αγορές μετοχών των ΗΠΑ δεν μας αφήνουν να «κοιμηθούμε», μια και καταδεικνύουν ότι η συμμετοχή σε ανοδικές αγορές (bull markets) αποδίδει ετησιοποιημένα 15-18%.

Μείνετε ψύχραιμοι, σχεδιάστε μέσο/μακροπρόθεσμα.

Βάσει σχεδίου, προχωρήστε σε αναδιαρθρώσεις ή τοποθετήσεις και αφήστε τον καπιταλισμό να δουλέψει για σας!!!

Διαβάστε πως μπορείτε να δημιουργήσετε το δικό σας Χαρτοφυλάκιο ΕΔΩ.

Ευρώπη

Ην. Βασίλειο

- Η κυβέρνηση, στα πλαίσια της αντιμετώπισης της κρίσης λόγω κορονοϊού, εξήγγειλε ένα πακέτο πρόσθετων μέτρων ύψους 20 δις λιρών Αγγλίας αντιστοιχόν στο 1% του ΑΕΠ.

- Η κεντρική τράπεζα της χώρας προέβη στην μείωση του ρυθμιστικού της επιτοκίου κατά 0,15% στο 0,1% και εξήγγειλε ένα πρόγραμμα ποσοτικής χαλάρωσης αγορών κρατικών και εταιρικών ομολόγων ύψους 200 δις.

Ρωσία

- Κατά 3,3% μεγεθύνθηκε η βιομηχανική παραγωγή τον Φεβρουάριο.

Γερμανία

- Βουτιά άνευ προηγουμένου παρουσίασε ο μεικτός πρόδρομος δείκτης ZEW (τρεχουσών συνθηκών και προσδοκιών) στο -46,5. Στην χαμηλότερη από το 2009 αποτυπώνεται η οικονομική δυσπραγία λόγω του κορονοϊού και η χρημ/κη αναταραχή. Εάν η καταγραφή του σχετικά ασταθούς δείκτη ZEW επιβεβαιωθεί και από τις ενδείξεις των αντίστοιχων IFO και PMI, τότε θα πρέπει να αναμένουμε ισχυρή πτώση του ΑΕΠ της τάξης του 2,5-3%.

Αμερική

ΗΠΑ

- Ο δείκτης κατασκευαστικής εμπιστοσύνης νέων κατοικιών NAHB, υποχώρησε 2 μονάδες τον Μάρτιο στο 72. Παρά τις ανησυχίες λόγω του κορονοϊού σχετικά με την προοπτική των πωλήσεων, η εμπιστοσύνη παραμένει ισχυρή. Είναι σημαντικό όμως να αναφερθεί ότι οι συμμετέχοντες στην έρευνα απάντησαν νωρίτερα από την ραγδαία πτώση των τιμών του χρηματιστηρίου.

- Άνοδο παρουσίασαν τα δεδομένα του κατασκευαστικού τομέα κατοικιών, όπου τον Φεβρουάριο οι ενάρξεις ανεγέρσεων νέων κατοικιών σε ετήσια βάση ανήλθαν στις 1,599 εκ, αυξημένες κατά 39,2% σε ετήσια βάση.

- Μετά από την αμυδρή υποχώρηση του Ιανουαρίου ισχυρή αύξηση παρουσίασαν οι αγοραπωλησίες υπαρχουσών κατοικιών και διαμερισμάτων τον Φεβρουάριο. Η ετήσια αύξηση που καταγράφηκε ήταν 7,2% και αφορά 5,77 εκατ. μονάδες. Η μέση τιμή πώλησης ήταν 270.100 $ ανά μονάδα και αυξημένη κατά 8% σε σχέση με τον αντίστοιχο μήνα του 2019.

- Στα 498 $δις και 2% του ΑΕΠ υποχώρησε το ετήσιο εμπορικό έλλειμμα της χώρας το δ΄ τρίμηνο του 2019 από 532 $δις του γ΄ τριμήνου και 2,3%.

- Στο επίπεδο των 281.000, το υψηλότερο από τον Σεπτέμβριο του 2017, εκτοξεύθηκε ο αριθμός των αρχικών απαιτήσεων εργασίας (initial jobless claims). Η παραμονή αυτού του δείκτη σ αυτά τα επίπεδα λόγω της ευαισθησίας του, συνιστά μια ιδιαίτερα ισχυρή ένδειξη επερχόμενης ύφεσης.

- Σε επίπεδα του Ιουνίου 2006 κατέρρευσε ο δείκτης της έρευνας της FED της Φιλαδέλφειας (PhillyFed) σχετικά με τις προοπτικές της μεταποίησης. Η ένδειξη -12,7 του Μαρτίου, υποδεικνύει μια αξιοσημείωτη εξασθένιση της μεταποιητικής δραστηριότητας.

Ασία

Κίνα

- Ξεκίνησε η ροή μάκρο στοιχείων της κρίσιμης περιόδου Ιανουαρίου-Φεβρουαρίου, τα οποία είναι χειρότερα των προσδοκιών. Η ανεργία αυξήθηκε από 5,2% στο 6,2%, η βιομηχανική παραγωγή υποχώρησε 13,5% και οι λιανικές πωλήσεις 20%. Η χωρίς προηγούμενο εξασθένιση της οικονομικής δραστηριότητας αυξάνουν τον κίνδυνο οριστικής απώλειας παραγόμενων αξίων και αποτελούν πρόκληση για την κυβέρνηση να επαναφέρει την οικονομία σε ανοδική τροχιά.

Ιαπωνία

- Στο 0,4% και 0,6% υποχώρησε ο ονομαστικός πληθωρισμός και ο σκληρός πυρήνας του τον Φεβρουάριο αντίστοιχα, από 0,7% και 0,8%.

- Με εμπορικό πλεόνασμα 1,1 τρις γιεν έκλεισε ο Φεβρουάριος σε αντιδιαστολή με το έλλειμα των 1,313 δις του Ιανουαρίου.

Market Snapshots

Macro

10 Year Sovereign Bonds

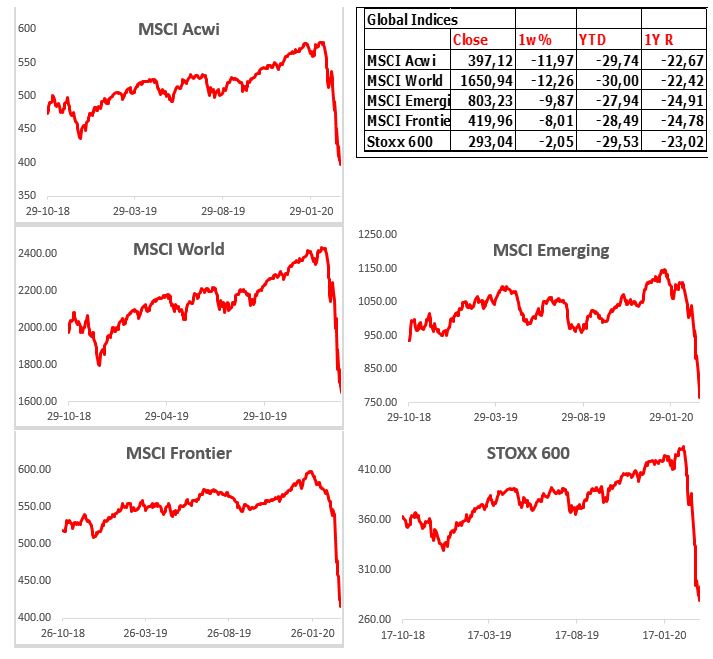

Global Indices

Developed Markets

Emerging Markets

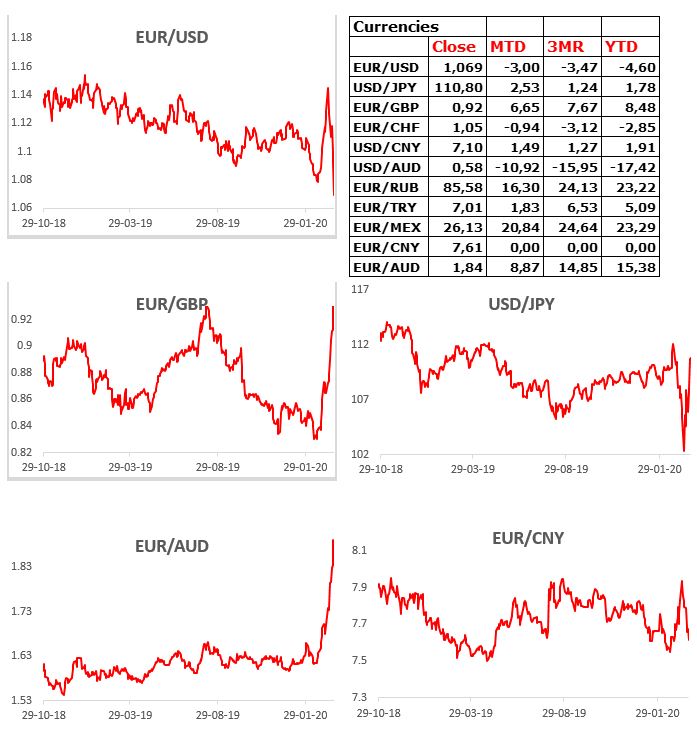

Currencies

Commodities