Έχουν απομείνει 3 εβδομάδες μέχρι τις αμερικανικές εκλογές και πολύ ενέργεια σπαταλάται στις απόπειρες πρόγνωσης του αποτελέσματος και της ενδεχόμενης αντίδρασης των αγορών που θα προκύψει εξ αυτού. Θα ενθαρρυνθεί δηλαδή η ανάληψη κινδύνου (risk-on) ή θα επικρατήσει ένα καθεστώς αναταραχής (risk-off) στις αγορές; Δεν υπάρχει κανένα αξιόπιστο εργαλείο ή μεθοδολογία που μπορεί με δεοντολογική επάρκεια να απαντήσει στο ερώτημα τι θα ακολουθήσει το εκλογικό αποτέλεσμα.

Μακριά από εμάς η διεκδίκηση του ρόλου του πολιτικού αναλυτή, αλλά από τις πολλές μετεκλογικές σεναριακές εκδοχές που μελετώνται αυτήν την εποχή, επικεντρωνόμαστε στις 2 με τις υψηλότερες πιθανότητες και τον μεγαλύτερο συνεπαγόμενο αντίκτυπο τους στις αγορές. Αυτήν αφενός της καθαρής σάρωσης ( clean sweep ή blue wave) την νίκη δηλαδή του Joe Biden για το αξίωμα του προέδρου και την επικράτηση των δημοκρατικών στα 2 σώματα του Κογκρέσου (Γερουσία και Οίκος Αντιπροσώπων) και αφετέρου την περίπτωση μιας καθυστερημένης εκλογής προέδρου λόγω επιστολικής ψήφου ή ενός αμφισβητούμενου αποτελέσματος, με την συνεπακόλουθη αβεβαιότητα.

Το σενάριο της καθαρής σάρωσης, συγκεντρώνει αυτήν την στιγμή την υψηλότερη πιθανότητα 60% και περιλαμβάνει την προοπτική μιας σημαντικής αλλαγής πολιτικών στα θέματα δημοσιονομικής επέκτασης, εταιρικής φορολογίας, κανονιστικών ρυθμίσεων, δημόσιας υγείας και εξωτερικής πολιτικής. Να υπογραμμίσουμε ότι παρά την υψηλή πιθανότητα έκβασης αυτής της εκδοχής, παραμένει αμφιλεγόμενος ο τρόπος που ενδεχομένως θα αντιδράσουν οι αγορές σε μια τέτοια εξέλιξη.

Θεωρούμε ότι το υψηλό ποσοστό πιθανότητας αυτού του ενδεχόμενου, θα πρέπει να έχει οδηγήσει την αγορά σε μια συμπεριφορά αποδοχής του ως βέβαιου. Η περίπτωση της έκπληξης με την μορφή του Joe Biden πρόεδρος / γερουσία ρεπουμπλικανική, θα οδηγούσε στην στατιστικά ευνοϊκότερη εκδοχή από άποψη αποδόσεων για τις μετοχές (13,6% ετησιοποιημένη απόδοση καθόλη την διάρκεια της θητείας). Η περίπτωση μη εκλογής του Joe Biden, θα παρέπεμπε επίσης σε μία ευνοϊκή χρηματιστηριακή 4ετία υπό τον Donald Trump. Αυτό που βασανίζει αυτήν την στιγμή την αγορά στο σενάριο εκλογής του Joe Biden είναι η αύξηση του φορολογικού συντελεστή της εταιρικής κερδοφορίας. Κρίνουμε ότι αυτός ο νόμος θα τεθεί σε ισχύ το 2022 και σύμφωνα με ιστορικά αντίστοιχα θα πρέπει να αναμένουμε υποχώρηση των μετοχών όχι μεγαλύτερη του 5% στο τέλος του 4ου τριμήνου του 2021.

Η δεύτερη πολυσυζητημένη εκδοχή της καθυστερημένης ή αμφισβητούμενης ανάδειξης προέδρου, θεωρούμε ότι είναι μάλλον διογκωμένη, δεδομένων των θεσμικών προβλέψεων που αφορούν στην ομαλή μεταβίβαση των προεδρικών εξουσιών.

Με την καταγραφή υψηλότερων τιμών ή την παραμονή σε υψηλά επίπεδα των μετοχικών δεικτών, η υποδειγματική συμπεριφορά των δεικτών αστάθειας τιμών ή διακυμανσιμότητας των αγορών (Vix,Move), είναι να υποχωρούν σε χαμηλότερα επίπεδα. Από τις αρχές Σεπτεμβρίου παρά τις υψηλά καταγραφόμενες τιμές του S&P 500, ο Vix συνεχίζει να διακυμαίνεται σε σχετικά υψηλές για τα αντίστοιχα επίπεδα του δείκτη τιμές. Γεγονός το οποίο παραπέμπει σε υψηλό κόστος ασφάλισης ή αντιστάθμισης κινδύνου, λόγω προεξοφλημένης ή ενσωματωμένης μετεκλογικής αβεβαιότητας.

Οι υψηλά καταγραφόμενες τιμές του Vix στην περιοχή του 31-35 στις αρχές Σεπτεμβρίου και επι του παρόντος στην περιοχή του 25 και την εκτίμηση για διακυμάνσεις του S&P 500 τον Νοέμβριο μετα τις εκλογές μέχρι και τον Δεκέμβριο στο 1,5%, αποτυπώνουν μία μάλλον υπέρμετρη απαισιοδοξία στις προθεσμιακές αγορές. Ανεξαρτήτως εκλογικού αποτελέσματος, είναι βέβαιο ότι όλες οι θέσεις αντιστάθμισης πολιτικού κινδύνου θα κλείσουν, με την ολοκλήρωση της εκλογικής διαδικασίας. Πέρα από το γεγονός ότι ιστορικά πολλές αμφισβητούμενες εκλογικές περίοδοι οδήγησαν σε ανόδους του 5%. Πρέπει να τονίσουμε μετ’ επιτάσεως ότι στην τρέχουσα συγκυρία, λόγω ασύμμετρης ανησυχίας και έντονης ανάληψης αντισταθμιστικών θέσεων θα πρέπει μετεκλογικά και με την ανάδειξη προέδρου, μάλλον να αναμένουμε και μια ασύμμετρη ανοδική κίνηση.

Ασχέτως εκλογής Trump ή Biden, υπάρχουν 2 μακροπρόθεσμες “εγγυήσεις” αποδόσεων. Η ακλόνητη Fed και η δέσμευση και των 2 υποψηφίων για ασύμμετρη ενίσχυση της οικονομικής δραστηριότητας.

Πριν κλείσουμε να επαναλάβουμε ότι ποτέ οι μετοχικές αγορές δεν ανεβαίνουν μονοκόμματα. Θεωρείστε κάθε βύθιση της αγοράς, σαν ευκαιρία για τοποθετήσεις.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ευρώπη

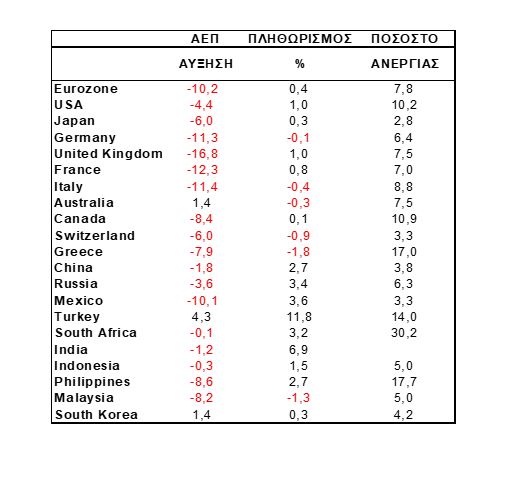

- Σύμφωνα με το σύνθετο ΡΜΙ Σεπτεμβρίου, η ένδειξη 50,4 από 51,9, παρουσιάζει την οικονομική δραστηριότητα της ευρωζώνης να καθηλώνεται και την πιθανότητα μιας υποχώρησης το δ΄τρίμηνο να αυξάνεται. Οι ισχυρές επιδόσεις της Γερμανίας και συνολικά της ευρωπαϊκής μεταποίησης σε αντιδιαστολή με τον ευρωπαϊκό κλάδο υπηρεσιών και την συρρίκνωση της Γαλλίας και Ιρλανδίας, συνθέτουν μια διττή εικόνα της ευρωπαϊκής οικονομίας.

- Ο Αύγουστος σημαδεύτηκε από την κατά 3,7% αύξηση των λιανικών πωλήσεων στην ευρωζώνη. Στις χώρες μέλη που παρατηρήθηκε η μεγαλύτερη αύξηση συγκαταλέγεται το Βέλγιο (9,6%), η Γαλλία (6,2%) και η Γερμανία (3,1%). Οι διαδικτυακές πωλήσεις αυξήθηκαν με ρυθμό 23,8%.

Γερμανία

-

Ήπια αύξηση στο 54,7 από 54,4 τον προηγούμενο μήνα κατέγραψε το σύνθετο PMI. Σύμφωνα με τις μελέτες της Markit, αυτή η ένδειξη συνηγορεί υπέρ μιας αύξησης του ΑΕΠ γ΄τριμήνου της τάξης του 0,5%.

-

Για τέταρτο συνεχόμενο μήνα συνεχίζεται η αύξηση των βιομηχανικών παραγγελιών στην χώρα. Από τον απελπιστικό ετήσιο ρυθμό μεταβολής -34,06% του Απριλίου η ένδειξη του Αυγούστου ανήλθε στο -2,21%. Όλη η μείωση εξ αιτίας της πανδημίας έχει εξαλειφθεί και αναμένεται η βιομηχανική παραγωγή να καταγράψει ισχυρά ποσοστά βελτίωσης τους επομένους μήνες. Οπωσδήποτε η εξέλιξη της εξωτερικής ζήτησης θα είναι αποφασιστικής σημασίας.

Γαλλία

-

Η κακοδαιμονία της γαλλικής βιομηχανικής παραγωγής με την για 5 συνεχόμενα τρίμηνα πτώσης της, εμφανίστηκε ηπιότερη σύμφωνα με τα στοιχεία του Αύγουστου. Σε ετήσιους όρους, η μείωση της ήταν της τάξης του -6,2% από -8,4% τον προηγούμενο μήνα.

Ελλάδα

-

Αμετάβλητος στο -2,3% παρέμεινε ο πληθωρισμός του Σεπτεμβρίου.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Αμερική

ΗΠΑ

-

Σύμφωνα με το σύνθετο ΡΜΙ Σεπτεμβρίου της Markit, η ένδειξη 54,3 από 54,6, σηματοδοτεί την συνεχιζόμενη ανάκαμψη της οικονομικής δραστηριότητας και στους δυο τομείς της μεταποίησης και των υπηρεσιών με τον ταχύτερο ρυθμό από τον Μάρτιο του 2013. Οι ανησυχίες για τον κορωνοϊό και η κοινωνική αποστασιοποίηση συνεχίζουν να έχουν αρνητικό αντίκτυπο σε κάποιες δραστηριότητες, ιδιαίτερα σε αυτές που απαιτούν την φυσική παρουσία των καταναλωτών.

-

Στο επίπεδο των 840 χλδ, διαμορφώθηκε ο αριθμός των αρχικών αιτήσεων για επίδομα εργασίας (initial jobless claims) την προηγούμενη εβδομάδα. Υπολογίζουμε ότι με τα μέχρι τώρα δεδομένα το ποσοστό της ανεργίας αυτήν την περίοδο ανέρχεται περίπου στο 6,75%.

-

Το εμπορικό έλλειμμα του Αυγούστου ανήλθε στα 67,1$ δις από 63,4$ δις τον προηγούμενο μήνα. Σε ετησιοποιημενη βάση η αύξηση του ελλείμματος είναι της τάξης του 32,14%.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ασία

Ιαπωνία

-

Η μέση μηνιαία δαπάνη των ιαπωνικών νοικοκυριών ήταν τον Αύγουστο 276.360 γιεν και ήταν σε πραγματικούς ετήσιους όρους, μειωμένη κατά 6,9%. Αυτή η συνθήκη συνιστά δύστηνο προάγγελο για το ιαπωνικό ΑΕΠ.

Κίνα

-

Με την ένδειξη 55,1 του σύνθετου δείκτη ΡΜΙ Caixin Σεπτεμβρίου από 54,5 τον προηγούμενο μήνα, επιβεβαιώνεται ότι η επιχειρηματική δραστηριότητα μεγεθύνεται και οι νέες παραγγελίες αυξάνονται με ταχείς ρυθμούς, η απασχόληση διογκώνεται για δεύτερο συνεχόμενο μήνα και οι πληθωριστικές πιέσεις υποχωρούν.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities