Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Μετα από έναν σχεδόν χρόνο επανερχόμαστε με σχετικό άρθρο και τον ίδιο τίτλο. Όταν γράφαμε το άρθρο είμασταν χρονικά στις παραμονές της επέλασης της πανδημίας του κορονοϊού στην χώρα μας. Η προσδοκία μας δε όσον αφορά την πιστοληπτική αξιολόγηση της χώρας μας σχετιζόταν με μία αναβάθμιση από ΒΒ- τουλάχιστον σε ΒΒ+. Εκτός από τις καταστρεπτικές για την οικονομία συνέπειες της πανδημίας συνέβησαν αρκετά άξια αναφοράς.

Πως έχει όμως η χρημ/κή κατάσταση σήμερα μετα από μια δεκαετή κρίση; Οι μέχρι τώρα εξελίξεις και προσαρμογές έχουν οδηγήσει την χώρα σε κατοχή σημαντικών ταμειακών διαθεσίμων (‘μαξιλάρι’), προκειμένου να χρηματοδοτήσει τις ανάγκες της ανεξάρτητα από τις αγορές. Η δομή του συνολικού χρέους είναι εξαιρετικά ευνοϊκή από άποψη λήξεων αλλά και κατοχής του μεγαλύτερού του μέρους από ευρωπαϊκούς θεσμούς. Έχει ψηφιστεί νέος πτωχευτικός νόμος. Συνεχίστηκε η μείωση των μη εξυπηρετούμενων δανείων σε ποσοστό 35,8% επι του ΑΕΠ, η πτωτική πορεία των οποίων αναμένεται όχι μόνο να συνεχιστεί αλλά και να επιταχυνθεί με την υπό σχεδιασμό Εταιρία Διαχείρισης Ενεργητικού (Αργώ). Η παροχή άφθονης ρευστότητας προς το τραπεζικό σύστημα εκ μέρους της ΕΚΤ (TLTROs), αποκαθιστά πλέον την χωλαίνουσα πιστωτική επέκταση και χρηματοδοτική στήριξη των επιχειρήσεων, βελτιώνει δε τους τραπεζικούς ισολογισμούς.

Τέλος η πρόσφατη αναβάθμιση από τον οίκο Moody’s (από Β+ σε ΒΒ-) σε συνδυασμό με όλα τα προηγούμενα, προσφέρουν το πλαίσιο στήριξης του αξιόχρεου της χώρας και ανοίγουν τον δρόμο για την σε συντομότερο χρόνο προσέγγιση της επενδυτικής βαθμίδας, με την αυτονόητη συνέπεια του ευχερέστερου δανεισμού από τις διεθνείς αγορές και της μείωσης ακόμη περισσότερο του κόστους του για το κράτος και τις επιχειρήσεις.

Ας προχωρήσουμε όμως στο τεχνικό κομμάτι της εκτίμησης μας.

Το παραπάνω γράφημα δείχνει ότι το διαφορικό απόδοσης του ελληνικού 10ετούς ομολόγου με την γερμανική 10ετία (spread) σε γενικές γραμμές συμβαδίζει με τις αποτιμήσεις των υπολοίπων χωρών της ευρωζώνης, λαμβάνοντας υπ’ όψη την εκάστοτε αξιολόγηση. Εύκολα μπορούμε να διακρίνουμε 2 γραμμές τάσης των spreads των εκάστοτε χωρών της ευρωζώνης. Ως αφετηρία ορίζεται το χαμηλό της Ολλανδίας με spread 5 μονάδες και με 2 εξακτινώσεις οδηγούμαστε μέχρι την σημερινή αξιολόγηση της Ελλάδας το ΒΒ-.

Η ανώτερη πορεία εξακτίνωσης διατρέχει τα spread Σλοβενίας, Ισπανίας, Λιθουανίας, διέρχεται χαμηλότερα από αυτά της Μάλτας και Ιταλίας και προσδιορίζει σαν τιμή που αντιστοιχεί στην Ελλάδα το 131.

Η κατώτερη διατρέχει τα spread των χωρών της Αυστρίας, Φινλανδίας, Γαλλίας, Βελγίου, διέρχεται υψηλότερα από αυτά της Ιρλανδίας/Σλοβακίας/Πορτογαλίας, τέμνει αυτές της Κύπρου με ένδειξη 70 μονάδες και με συνέχιση της γραμμής αυτής μέχρι την περιοχή αξιολόγησης του -ΒΒ που βρίσκεται η Ελλάδα ορίζει σαν τιμή τις 90 μονάδες.

Οι 2 πορείες εξακτίνωσης ορίζουν για την αξιολόγηση -ΒΒ που βρίσκεται τώρα η Ελλάδα, σαν ανώτερο spread τις 131 μονάδες και σαν κατώτερο τις 90. Για όλους τούς λόγους που προαναφέραμε η αγορά αυτήν την στιγμή αποτιμά την αξιολόγηση της χώρας με το μέσο spread των δυο εξακτινώσεων. Για την αξιολόγηση ΒΒ και ΒΒ+ θα αντιστοιχούσαν τιμές 104 και 95. Η ενδεχόμενη αξιολογική αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα (ΒΒΒ-) και σύμφωνα με την μέση εξακτίνωση, η οποία διέρχεται και από την μέση τιμή Ιταλίας και Πορτογαλίας (77), θα οδηγούσε σε επίπεδα spread μεταξύ 86- υψηλότερα από το 70 της Κύπρου- δηλαδή από το σημερινό 115, σε υποχώρηση περίπου 29 μονάδων.

Η κυριαρχία του συνθηκών κρίσης λόγω της πανδημίας, μας οδηγούν στην παραδοχή ότι η Ελλάδα είναι σχεδόν αδύνατον να βρεθεί εντός της χορείας των κρατών με επενδυτική αξιολόγηση εντός του 2021 και πολύ δύσκολα εντός του 2022.

Στην ερώτηση αν τα ελληνικά ομόλογα έχουν ακόμη περιθώρια ανόδου προερχόμενη από την συμπίεση των spreads, η απάντηση μας είναι αρνητική. Θεωρούμε ότι είναι πάρα πολύ δύσκολο να συμπιεστούν ουσιωδώς τα spreads από τα σημερινά επίπεδα. Οποιαδήποτε κεφαλαιακή απόδοση θα μπορούσε να υπάρξει, θα πρoέκυπτε από μια ενδεχόμενη πίεση της απόδοσης του γερμανικού ομολόγου από το -0,52 % σε χαμηλότερα επίπεδα. Θεωρούμε ότι ένα τέτοιο ενδεχόμενο θα ήταν εντελώς βραχείας διάρκειας και υπό τις τρέχουσες συνθήκες πάρα πολύ δύσκολο.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ευρώπη

- Σταθερός στο -0,3% για 4ο συνεχόμενο μήνα έμεινε ο πληθωρισμός. Σταθερός στο 0,2% παρέμεινε και ο σκληρός πυρήνας του.

Γερμανία

-

Έκπληξη για πολλοστή φορά αποτέλεσαν τα στοιχεία Δεκεμβρίου για την ανεργία. Το ποσοστό της έμεινε αμετάβλητο στο 6,1% παρά τα αυξημένα μέτρα περιορισμού. Συνολικά η ανεργία υποχωρεί για έκτο συνεχόμενο μήνα, αλλά παρόλα αυτά οι άνεργοι είναι 500.000 περισσότεροι από την αρχή του 2020.

-

Αμετάβλητος στο -0,3% έμεινε ο πληθωρισμός τον Δεκέμβριο. Με μεγάλο όμως ενδιαφέρον αναμένεται ο αντίκτυπος της άρσης της μείωσης του ΦΠΑ λόγω κορονοϊού, στις τιμές του Ιανουαρίου, σε συνδυασμό με την επιβολή ενός νέου φόρου επι των τιμών της ενέργειας.

-

Συνεχίζουν να εκπλήσσουν οι βιομηχανικές παραγγελίες με την κατά 6,4% ετήσια άνοδό τους. Αύξηση για 7ο συνεχόμενο μήνα παρουσίασε και η βιομηχανική παραγωγή, υπογραμμίζοντας ότι η ανάπτυξη της χώρας στην διάρκεια του δ’ τριμήνου θα συνεχίσει να είναι ισχυρή.

Γαλλία

-

Απρόσμενο ήταν το άλμα στο 95 από 89 του δείκτη καταναλωτικής εμπιστοσύνης. Οδηγό της ένδειξης αποτέλεσε η αίσθηση βελτίωσης των μελλοντικών συνθηκών.

-

Συνεχίζεται η δυσοίωνη ροή στοιχείων από την βιομηχανική παραγωγή και την καταναλωτική δαπάνη οι οποίες υποχώρησαν τον Νοέμβριο 0,9% και 18,9% αντίστοιχα. Τα δεδομένα οπωσδήποτε αποτυπώνουν τους περιορισμούς λόγω πανδημίας και πιθανόν θα οδηγήσουν σε αρνητική μεταβολή του ΑΕΠ το τελευταίο τρίμηνο.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Αμερική

ΗΠΑ

-

Για έβδομο συνεχόμενο μήνα ο ΡΜΙ της μεταποίησης ISM με την ένδειξη 60,7 βρίσκεται σε έδαφος επέκτασης. Παρά την συνεχή άνοδο όμως η βιομηχανική παραγωγή κινείται ακόμη 3% χαμηλότερα από τα προπανδημικά επίπεδα.

-

Αμετάβλητο στο 6,7% παρέμεινε το ποσοστό ανεργίας τον Δεκέμβριο. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) ήταν επίσης αμετάβλητο στο 61,5 και οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 5,1%, υψηλότερα από το 4,4% του προηγούμενου μήνα.

-

Κατόπιν 5 μήνης συνεχούς βελτίωσης, οι αγοραπωλησίες υφιστάμενων κατοικιών σημείωσαν υποχώρηση στις 6,690 εκατ. αυξημένων όμως σε ετήσια βάση κατά 25,8%. Η μέση τιμή πώλησης ήταν 310.800 $ ανά μονάδα, με μεταβολή 14,6% σε σχέση με τον Νοέμβριο του 2019. Στις 841.000 ανήλθαν οι πωλήσεις νεόδμητων κατοικιών τον Νοέμβριο μειωμένες μεν σε σχέση με τον προηγούμενο μήνα αλλά αυξημένες κατά 20,8% σε ετήσια βάση.

-

Στα 68,14 δις $ διευρύνθηκε το εμπορικό πλεόνασμα τον Νοέμβριο από 63,1 δις τον προηγούμενο μήνα, είναι αυξημένο κατά 66% σε σχέση με το προηγούμενο έτος και δεύτερο χαμηλότερο επίπεδο ρεκόρ. Οι εισαγωγές από την Κίνα ήταν 44,9 δις $ οι υψηλότερες από τον Δεκέμβριο του 2018.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ασία

Κίνα

-

Ο ΡΜΙ υπηρεσιών της χώρας υποχώρησε από την ένδειξη ρεκόρ δεκαετιών του Νοεμβρίου στο 56,3. Η καταγραφή συνεχίζει να σημαίνει μια υγιή επέκταση του τομέα των υπηρεσιών σε επίπεδα υψηλότερα του προπανδημικού μέσου όρου.

Ιαπωνία

-

Μετα από 19 μήνες επανήλθε το ΡΜΙ μεταποίησης σε έδαφος επέκτασης με την ένδειξη 50 τον Δεκέμβριο.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

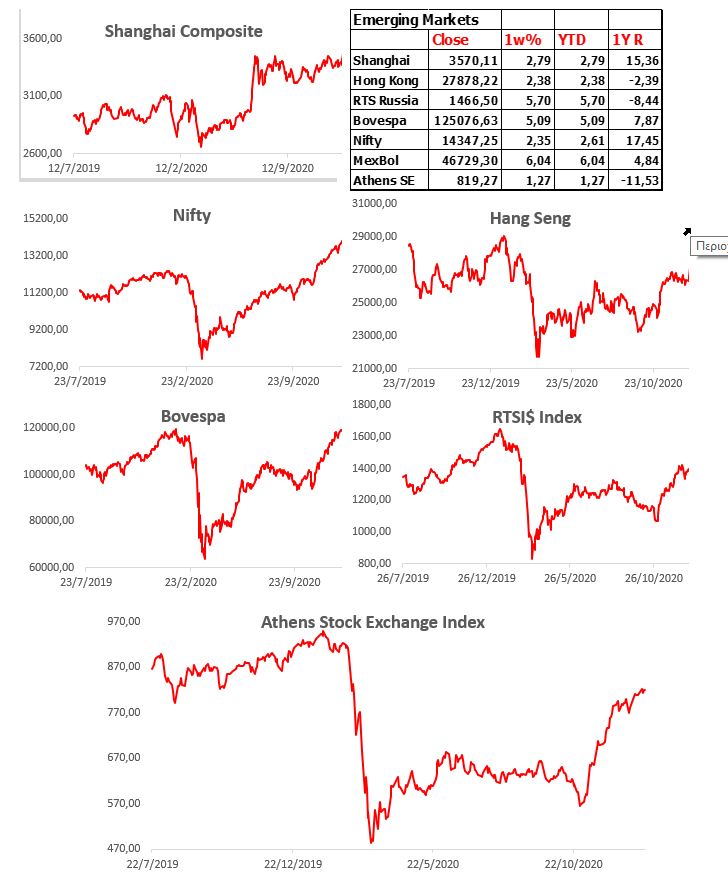

Emerging Markets

Currencies

Commodities