Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Αμετάβλητα άφησε τα παρεμβατικά της επιτόκια η κεντρική τράπεζα στην τελευταία της συνεδρίαση, υπονοώντας όμως σε όλους τους τόνους ότι η συνεδρίαση της 16ης Μαρτίου θα σημάνει την έναρξη ενός νέου αυξητικού κύκλου. Στις ανακοινώσεις της FED θα πρέπει να καταχωρηθεί και η απόφαση για τον τερματισμό του προγράμματος αγορών ομολόγων κρατικών και ενυπόθηκων δανείων (Ποσοτική χαλάρωση,QE) τον Μάρτιο.

Κάποια αποσπάσματα της καταληκτικής δήλωσης αλλά και της συνέντευξης που ακολούθησε, φωτίζουν επαρκέστατα την τρέχουσα συνθήκη.

Κατά τις διαβεβαιώσεις της FED, η οικονομία η οποία είναι ισχυρή, η αγορά εργασίας ούσα στιβαρή και ο πληθωρισμός κινούμενος πέρα από τον στόχο του 2%, υπαγορεύουν σύμφωνα με την καταστατική της δέσμευση (mandate), την λήξη της διευκολυντικής νομισματικής πολιτικής και την αύξηση των παρεμβατικών επιτοκίων αμέσως μετά την ολοκλήρωση του προγράμματος πιστωτικής χαλάρωσης τον Μάρτιο.

Η αμερικανική οικονομία αυτήν την στιγμή χαρακτηρίζεται ισχυρή, δεδομένης της ταχύτερης μεγέθυνσής από τον δυνητικό της ρυθμό ανάπτυξης, έτσι όπως μετράται από την κεντρική τράπεζα. Η πλειοψηφία των μελών του συμβουλίου της FED συμφωνεί ότι η κατάσταση της αγοράς εργασίας συνάδει με συνθήκες μέγιστης απασχόλησης έτσι όπως τις ορίζει η κεντρική τράπεζα (έλλειψη εργατιών χεριών, στους δηλωμένους ανέργους αντιστοιχούν εκατομμύρια κενές θέσεις εργασίας).

Οι υψηλές τιμές φαίνονται περισσότερο επίμονες των αρχικών εκτιμήσεων και πριν αρχίσουν να παγιώνονται οι πληθωριστικές προσδοκίες θα γίνει χρήση του νομισματικού οπλοστασίου. Αυτή σε συνδυασμό με την λιγότερο υποστηρικτική δημοσιονομική πολιτική και την αργή αποκατάσταση της εφοδιαστικής συμφόρησης, θα δημιουργήσουν το πλαίσιο αποκλιμάκωσης των τιμών.

Η επιδίωξη μιας χρονικά μακράς οικονομικής επέκτασης, τονίστηκε εμφατικά εκ μέρους της FED. Η προσπάθεια της σ’ αυτήν την φάση θα πλαισιωθεί από την “ταπεινή” και “ευκίνητη” αντιμετώπιση των δεδομένων του πληθωρισμού.

Άξια μνημόνευσης είναι η αναφορά του J.Powell στις χρηματοπιστωτικές συνθήκες οι οποίες δεν είναι υπόθεση συμπεριφοράς μίας ή δύο αγορών, αλλά πιο σύνθετη και σε κάθε περίπτωση δεν μπορούν να χαρακτηριστούν ακόμη σφικτές.

Σχετικά με την μείωση του ισολογισμού της κεντρικής τράπεζας, το σχέδιο θα προσδιοριστεί στις επόμενες συνεδριάσεις της FED, αλλά η εξέλιξη του θα λάβει χώρα αφανώς (στο background) και θα πρέπει να θεωρείται δεδομένο ότι η περιοριστική νομισματική πολιτική θα ασκηθεί κυρίως μέσω των παρεμβατικών επιτοκίων (Fed Funds Rate).

Οπωσδήποτε η τελευταία συνεδρίαση της κεντρικής τράπεζας, ήταν μια προαναγγελία μιας πολύ περισσότερο μελλοντικής σφιχτής νομισματικής πολιτικής (Hawkish). Ιστορικά/στατιστικά όμως, το συμπέρασμα που εξάγεται είναι ότι η αύξηση των επιτοκίων ανεξαρτήτως μεγέθους και ρυθμού, δεν ισοδυναμεί με το τέλος των ανοδικών αγορών. Αυτό που καθορίζει την πορεία των αγορών είναι η ισχύς της επικρατούσας οικονομικής ανάπτυξης. Σύμφωνα με τα πρόσφατα στοιχεία, σε διάστημα 5 τριμήνων και από την λήξη της πρόσφατης ύφεσης, το ΑΕΠ των ΗΠΑ σημείωσε μεγέθυνση 14,94% και αποτελεί μεταπολεμικό ρεκόρ ισχυρής ανάπτυξης για την αμερικανική οικονομία.

Ευρώπη

Γερμανία

-

Ο πρόδρομος δείκτης επιχειρηματικής εμπιστοσύνης Ifo βελτιώθηκε τον Ιανουάριο για πρώτη φορά από τον Ιούνιο. Στην βελτίωση αποτυπώνεται η αισιοδοξία σχετικά με τις προσδοκίες όλων των κλάδων και προϊδεάζει για μια αναστροφή της πτωτικής οικονομικής δραστηριότητας.

-

Στην διάρκεια του δ’ τριμήνου του 2021 το ΑΕΠ της χώρας συρρικνώθηκε κατά 0,7%. Η μετάλλαξη Όμικρον προξένησε τον περιορισμό της ιδιωτικής κατανάλωσης και η παγκόσμια εφοδιαστική συμφόρηση περιόρισε την παραγωγή και οδήγησε στην μείωση των αποθηκών. Όμως φαίνεται επι του παρόντος, η επιχειρηματική εμπιστοσύνη να βελτιώνεται σημαντικά και να δημιουργεί προσδοκίες για ανάκαμψη του ΑΕΠ εντός του 2022.

Γαλλία

-

Κατά 0,7% μεγεθύνθηκε το ΑΕΠ της χώρας σε τριμηνιαία βάση και περισσότερο από τις εκτιμήσεις. Ήδη το επίπεδο του ΑΕΠ βρίσκεται κατά 0,9% υψηλότερα αυτού πριν την πανδημία. Η από τον Δεκέμβριο επικράτηση όμως της μετάλλαξης Όμικρον, αναμένεται να καταστήσει την ανάκαμψη ακόμη ηπιότερη στην διάρκεια του τρέχοντος τριμήνου.

Αμερική

ΗΠΑ

-

Ο δείκτης S&P Case-Shiller ο οποίος αποτυπώνει την μεταβολή του επιπέδου τιμών των κατοικιών 9 περιοχών των ΗΠΑ, κατέδειξε την κατά 18,8% ετήσια αύξηση των τιμών τον Νοέμβριο, σε σχέση με το 19 % του προηγούμενου μήνα.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Δεκέμβριο στο 4,85% από 4,66% τον προηγούμενο μήνα.

-

Στο 5,53% επιταχύνθηκε η αύξηση του ΑΕΠ δ’ τριμήνου από 4,94% το γ’ τρίμηνο. Η ιδιωτική κατανάλωση κινήθηκε με ρυθμό αύξησης 7,1% αποδιδόμενη περισσότερο στην δαπάνη για υπηρεσίες παρά για αγαθά. Η δημόσια κατανάλωση έμεινε σχεδόν αμετάβλητη. Οι πάγιες επενδύσεις για μηχανολογικό εξοπλισμό μεγεθύνθηκαν κατά 6,95% ενώ σε ακίνητα επενδύθηκαν 2,29% λιγότερα. Η αποφόρτιση των αποθηκών των επιχειρήσεων αυτό το τρίμηνο, οδήγησε την συνιστώσα αυτή να συνεισφέρει 4,9 ποσοστιαίες μονάδες στην συνολική μεταβολή του ΑΕΠ. Με την επίδοση αυτή το ΑΕΠ βρίσκεται σε επίπεδο 3,1% υψηλότερα του προπανδημικού.

Ασία

Κίνα

-

Και οι δύο πρόδρομοι δείκτες μεταποίησης της χώρας, βρέθηκαν σε υποχώρηση στην διάρκεια του Ιανουαρίου. Η αρνητική εικόνα αποδίδεται στην αναζωογόνηση των πιέσεων των τιμών και στην εποχιακή ύφεση της ζήτησης, λόγω προετοιμασιών ενόψει του εορτασμού του νέου έτους. Το χάσμα παραγωγής μεταξύ μεγάλων και μικρών επιχειρήσεων διευρύνθηκε εις βάρος των μικρότερων, όπως προκύπτει και από τον PMI Caixin o οποίος εισήλθε σε ζώνη συρρίκνωσης με την ένδειξη 49,1. Η κατάσταση επιτάσσει την επιβολή περισσότερων μέτρων νομισματικής χαλάρωσης και την εφαρμογή στοχευμένων ενισχύσεων των πληττόμενων εταιρειών και τομέων της οικονομίας.

Αυστραλία

-

Αρνητική έκπληξη προσέφεραν τα στοιχεία για τον πληθωρισμό του δ’ τριμήνου του 2021, με την κλιμάκωση του στο 3,5% από 3% προηγουμένως.

Ν. Κορέα

-

Η εγχώρια δαπάνη μέσω της ισχυρής κατανάλωσης και δημόσιας δαπάνης, παρά την έντονη παρουσία του Covid, έδωσε ώθηση στο ΑΕΠ το οποίο αυξήθηκε κατά 4,1% σε ετήσια βάση. Να σημειωθεί ότι οι καθαρές εξαγωγές συνεισέφεραν ελάχιστα στο τελικό αποτέλεσμα.

-

Τα αυτοκίνητα και οι ημιαγωγοί τόνωσαν την βιομηχανική παραγωγή του Δεκεμβρίου καταγράφοντας ετήσια αύξηση 6,2%.

Market Snapshots

Macro

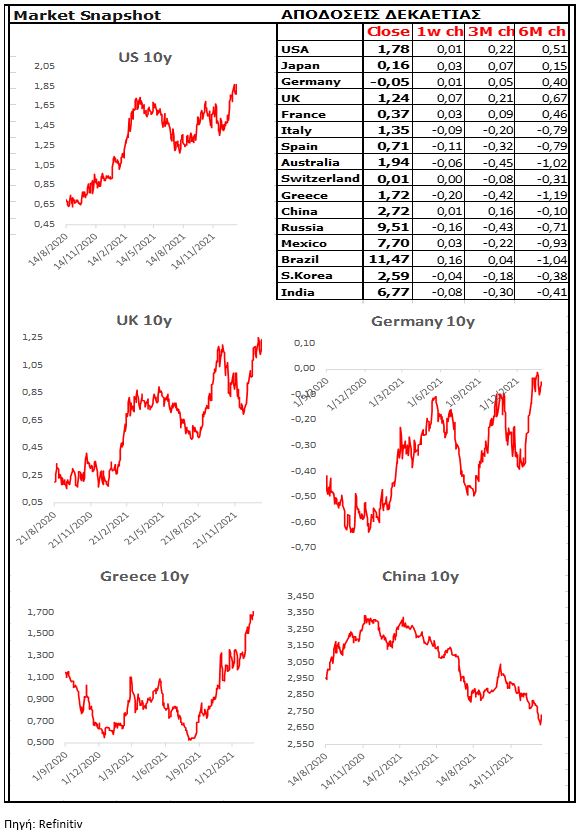

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

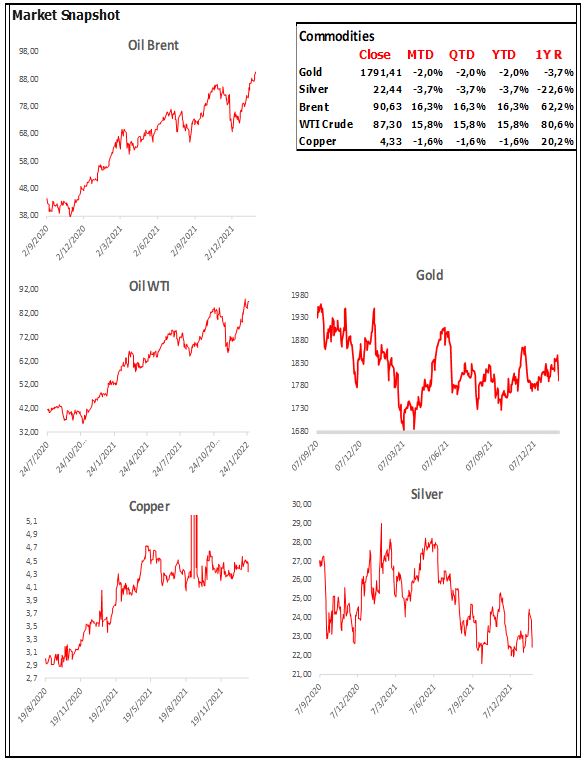

Commodities