Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Η υψηλή αβεβαιότητα που επικρατεί αυτήν την στιγμή στις αγορές, καθιστά την συνεδρίαση της 26ης Ιανουαρίου της κεντρικής τράπεζας των ΗΠΑ κρισιμότατη. Σε ένα περιβάλλον παγκόσμιας πληθωριστικής υπερθέρμανσης, η FED θα θέσει σε λειτουργία το νομισματικό της οπλοστάσιο έτσι όπως έχει διαμορφωθεί τις προηγούμενες 10ετίες αντιμετωπίζοντας τον πληθωρισμό που προκύπτει από δυσλειτουργίες της προσφοράς. Στην παρούσα όμως συγκυρία, έτσι όπως έχει ομολογήσει ο πρόεδρος της τράπεζας J.Powell, η άνοδος των τιμών προκαλείται από τις δυσχέρειας της προσφοράς και όχι όπως παλαιότερα από την άνοδο των μισθών. Νομισματικά λοιπόν πλέουμε σε αχαρτογράφητα ύδατα γεμάτα προκλήσεις.

Τι αναμένουμε όμως να αποφασίσει η FED στην επόμενή της σημαντική συνεδρίαση; Κατ’ αρχήν εκτιμούμε ότι θα ανακοινωθεί η εκπλήρωση της μίας από τις 2 συνταγματικές της δεσμεύσεις (Mandates), για την επίτευξη σύμφωνα με τις εκτιμήσεις της, συνθηκών μέγιστης απασχόλησης στην αμερικανική αγορά εργασίας. Έτσι απερίσπαστα και ολοκληρωτικά θα επικεντρωθεί η τράπεζα στον έτερο στόχο, της σταθερότητας των τιμών μέσω της καταπολέμησης του πληθωρισμού.

Να υπενθυμίσουμε ότι σύμφωνα με το σχεδιάγραμμα εκτιμήσεων Δεκεμβρίου, των με δικαίωμα ψήφου μελών της κεντρικής τράπεζας, αναμένονται 3 αυξήσεις της τάξης του 0,25% εντός του 2022 και 3 το 2023. Αναφερόμαστε στις επιτοκιακές προσδοκίες των μελών της FED, με αφορμή την πρόσφατη αβεβαιότητα που επικρατεί στις αγορές και αποδίδεται στην συνθήκη που άρχισε να εμπεδώνεται το τελευταίο διάστημα, για περισσότερες των τριών αυξήσεων (έγιναν αναφορές από μεγάλους συμμετέχοντες στην αγορά για 5 αυξήσεις ή ακόμη και για μία αύξηση σε κάθε συνεδρίαση που θα ακολουθήσει ή για αυξήσεις με βήματα μεγαλύτερα του 0,25%).

Σ’ αυτό το συγκείμενο, αναμένουμε αφενός τα παρεμβατικά επιτόκια να αφεθούν αμετάβλητα στο τρέχον επίπεδο του 0-0,25% και αφετέρου να ακολουθήσουν δηλώσεις οι οποίες θα εδραιώνουν τις προσδοκίες της αγοράς, για μία επόμενη αύξηση τους, στην συνεδρίαση της 16ης Μαρτίου. Εκτιμούμε επίσης ότι η ρυθμός της αύξησης των επιτοκίων θα καθοριστεί σε συνάρτηση με την εξέλιξη του πληθωρισμού στην πορεία του έτους. Η επιτάχυνσή ή επιβράδυνσή του θα ορίσει και τον ενδεχόμενο διαφορετικό ρυθμό αυξήσεων από τις εκτιμήσεις του Δεκεμβρίου.

Το άλλο σημαντικό θέμα στο οποίο αναμένεται να δοθεί απάντηση με την επόμενη συνεδρίαση σχετίζεται με την μείωση των διακρατούμενων χρεογράφων στον ισολογισμό της κεντρικής τράπεζας. Το σημαντικό τα τελευταία χρόνια, εργαλείο άσκησης νομισματικής πολιτικής με την μεγέθυνση του στα 8,9$ τρις, στα πλαίσια καταπολέμησης του πληθωρισμού και σύσφιξης πλέον της νομισματικής πολιτικής, θα πρέπει να μειωθεί τουλάχιστον κατά 1,5$τρις, (στην προηγούμενη φάση σύσφιξης από το 2017 μέχρι το 2018, το αντίστοιχο συνολικό ποσό μείωσης του ισολογισμού της FED ανήλθε στα 700$δις). Η ανακοίνωση ενός χρονοδιαγράμματος και ο προσδιορισμός του τρόπου μείωσης του ισολογισμού θα αποτελέσει ένα σημαντικό παράγοντα καθησύχασης των πρόσφατα ταραγμένων αγορών. Στην τελευταία ακρόασή του στην Γερουσία, ο πρόεδρος J.Powell δήλωσε ότι η συζήτηση για την μείωση ξεκίνησε στην συνεδρίαση της FED του Δεκεμβρίου και θα χρειαστεί δύο, τρείς ή τέσσερις συνεδριάσεις ακόμη μέχρι να ολοκληρωθεί. Το πότε λοιπόν και το πώς (με απλή λήξη τίτλων ή με πωλήσεις) θα μειωθεί ο ισολογισμός της κεντρικής τράπεζας, αναμένεται να ανακοινωθεί το καλοκαίρι αλλά κάποιες νύξεις καθησυχασμού των αγορών δεν πρέπει να αποκλείονται στην διάρκεια της συνέντευξης που θα ακολουθήσει.

Τούτων λεχθέντων κρίνουμε ότι οι επόμενες ημέρες είναι κατάλληλες για τοποθέτηση στις αγορές, γι’ αυτούς με μέσο- και μακροπρόθεσμο ορίζοντα.

Ευρώπη

Γερμανία

-

Στο 24,2% εκτοξεύθηκε τον Δεκέμβριο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά ιστορικό ρεκόρ. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 7,5% από το 5,3% της τελευταίας καταγραφής.

Ην. Βασίλειο

-

Στο 4,1% υποχώρησε το ποσοστό της ανεργίας από 4,2% τον προηγούμενο μήνα. Ταυτόχρονα επιβραδύνθηκε και η αύξηση του μέσου μισθού ο οποίος σε ετήσια και πραγματική βάση έμεινε σταθερός.

-

Και τον Δεκέμβριο εξέπληξε αρνητικά ο πληθωρισμός με την εκτίναξη του στο 5,4% από 5,1%. Η άνοδος των τιμών η οποία ήταν ευρεία, αποτελεί αρνητική εξέλιξη για τα εισοδήματα των νοικοκυριών και την σκλήρυνση της νομισματικής πολιτικής της κεντρικής τράπεζας.

-

Τα στοιχεία της χαμηλής καταναλωτικής εμπιστοσύνης και των αρνητικών λιανικών πωλήσεων κατά 0,9% τον Δεκέμβριο, σε αντίθεση με την ισχυρή εικόνα της αγοράς εργασίας και του υψηλού πληθωρισμού, θα αποτελέσουν το αντικρουόμενο πλαίσιο της επόμενης συνεδρίασης της κεντρικής τράπεζας στις 3 Φεβρουάριου.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 286.000, το υψηλότερο από τον Οκτώβριο, εκτοξεύθηκε ο αριθμός των αρχικών απαιτήσεων εργασίας (initial jobless claims), από 231.000 την προηγούμενη εβδομάδα.

-

Επιτάχυνση παρουσίασαν τα δεδομένα του κατασκευαστικού τομέα κατοικιών, όπου τον Δεκέμβριο οι ετήσιες ενάρξεις και άδειες ανεγέρσεων νέων κατοικιών, οι οποίες ανήλθαν στις 1,873εκ και 1,702εκ, αυξήθηκαν κατά 6,5% και 2,5% αντίστοιχα σε ετήσια βάση.

-

Μικρή υποχώρηση στο 83 από 84 σημείωσε ο δείκτης εμπιστοσύνης των κατασκευαστών νέων κατοικιών. Οι ανησυχίες για την έξαρση του πληθωρισμού, η συμφόρηση της προσφοράς και η ισχυρή ζήτηση συντηρούν την ευφορία.

Καναδάς

-

Παρά την μηνιαία πτώση του, ο ετήσιος πληθωρισμός βρέθηκε τον Δεκέμβριο στο 4,8% από 4,7%, το υψηλότερο επίπεδο από το 1991. Κατά τα συμφραζόμενα, στην συνεδρίαση της 26ης Ιανουαρίου της κεντρικής τράπεζας, αναμένεται η αύξηση του παρεμβατικού επιτοκίου.

Ασία

Ιαπωνία

-

Κυρίως η αύξηση των τιμών των νωπών τροφίμων επιτάχυνε τον πληθωρισμό του Δεκεμβρίου στο 0,8% από 0,6%. Το ορόσημο όμως του σκληρού πυρήνα του πληθωρισμού της κεντρικής τράπεζας, υπό την επίδραση της πτώσης των χρεώσεων κινητής τηλεφωνίας, έμεινε αμετάβλητο στο 0,5% και μακριά από τον στόχο του 2%, με συνέπεια την συνέχιση μάλλον της διευκολυντικής νομισματικής πολιτικής.

Αυστραλία

-

Σε πολυετή χαμηλά βυθίστηκε το ποσοστό της ανεργίας με την ένδειξη 4,2% από 4,6%.

Market Snapshots

Macro

10 Year Sovereign Bonds

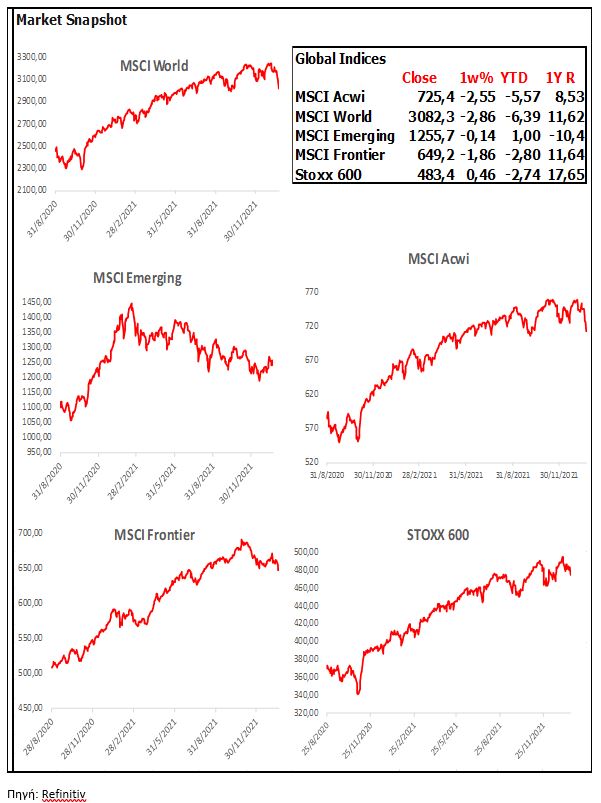

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities