Πηγή: HellasFin

Την Παρασκευή έκλεισαν 2 χρόνια από την έναρξη του ανοδικού κύκλου των μετοχικών αγορών (Bull market). Από τα χαμηλά της 12ης Οκτωβρίου ο S&P 500 έχει καταγράψει άνοδο 62,56%. Ο δείκτης μάλιστα της υψηλής τεχνολογίας Nasdaq 100 έχει διαδράμει 87,95%.

Εάν η ιστορία συνιστά κάποιο οδηγό (και όχι βέβαια επανάληψη) έχουμε να περιμένουμε ακόμη κάποιο διάστημα μέχρι να ολοκληρωθεί αυτός ο ανοδικός κύκλος. Στατιστικά, μετα την ολοκλήρωση μιας πτωτικής αγοράς (bear market), από την στιγμή της επανακατάκτησης της προηγούμενης κορυφής η οποία και επιβεβαιώνει έναν νέο ανοδικό κύκλο μέχρι την τελική κορύφωσή του ανοδικού κύκλου μεσολαβεί διάστημα 20-24 μηνών.

Χρονικά λοιπόν θα μπορούσαμε να εικάσουμε ότι η ανοδική αγορά η οποία είναι σε εξέλιξη και επιβεβαιώθηκε με την υπέρβαση του προηγούμενου υψηλού στις 19 Ιανουαρίου του 2024, θα μπορούσε να διαρκέσει μέχρι τα τέλη του 2025 ή αρχές του 2026.

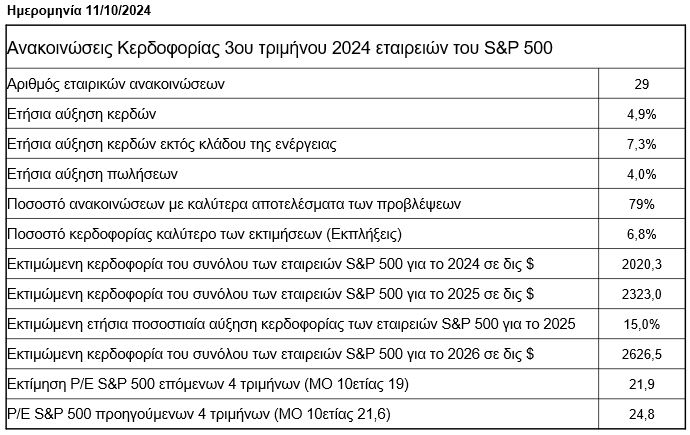

Ο τρέχων ανοδικός κύκλος λαμβάνει χώρα μέσα σε ένα μακροοικονομικό πλαίσιο μάλλον οικονομικής άνθησης, με τα μοντέλα της FED της Νέας Υόρκης να προβλέπουν μεγέθυνση του ΑΕΠ των ΗΠΑ 3,1% στην διάρκεια του γ’ τριμήνου του 2024 και στην διάρκεια του δ’ τριμήνου 2,75% και την πτώση του πληθωρισμού να έχει δρομολογηθεί προς τον μακροχρόνιο στόχο του 2%.

Αυτό το περιβάλλον ευνοεί την συνέχιση της αποκλιμάκωσης των παρεμβατικών επιτοκίων της FED παρά τους κινδύνους πολιτικής υφής λόγω προεκλογικής περιόδου στην χώρα, ή γεωπολιτικών εντάσεων στον πλανήτη.

Βέβαια η κατά 27,5% σε ετησιοποιημένη βάση άνοδος του S&P 500 (29,5% με τα μερίσματα) θεωρείται στατιστικά υψηλή αλλά δεδομένης της κερδοφορίας των επιχειρήσεων και ιδιαίτερα των υψηλών καθαρών περιθωρίων κέρδους, μάλλον η συνθήκη αυτή δεν μπορεί να θεωρηθεί ανησυχητική στον βαθμό πάντα που δεν εμφανίζεται το ενδεχόμενο μιας ύφεσης στον ορίζοντα.

Εν κατακλείδι η ανοδική αγορά (bull market) συνεχίζεται. Κάποια μίνι ξεπουλήματα που ενδεχόμενα θα ακολουθήσουν, είναι φυσιολογικά σε ανοδικές αγορές και πρέπει να επωφελούμαστε. Τέλος να επαναλάβουμε ότι το επόμενο μεσο-μακροπρόθεσμο υψηλό βρίσκεται πιθανότατα στην περι το 6120-6200 ζώνη τιμών του S&P 500.

Ευρώπη

-

Ο Αύγουστος σημαδεύτηκε από την κατά 1,2% αύξηση του όγκου λιανικών πωλήσεων στην Ευρωζώνη.

Γερμανία

- Απρόσμενα ισχυρή ήταν η μηνιαία αύξηση της βιομηχανικής παραγωγής τον Αύγουστο (2,9%), σαν συνέπεια της έκτακτης έκρηξης του προϊόντος της αυτοκινητοβιομηχανίας. Παραταύτα οι παραγγελίες υπέστησαν καθίζηση υποχωρώντας στο χαμηλότερο επίπεδο μετά την πανδημία. Γενικά τα δεδομένα του Αυγούστου προσφέρουν ελάχιστα στην προοπτική μιας αποφυγής της ύφεσης στην γερμανική οικονομία.

Ελλάδα

- Στο 2,9% διαμορφώθηκε ο πληθωρισμός τον Σεπτέμβριο από 3% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της στέγασης (5,9%), της εστίασης (5,5%), της ένδυσης/υπόδησης (4,4%) και της υγείας (3,7%).

Αμερική

ΗΠΑ

-

Στο επίπεδο των 70,4 δις $ υποχώρησε το εμπορικό έλλειμμα τον Αύγουστο από 78,9 δις $ τον προηγούμενο μήνα. Οι εξαγωγές ήταν σε μηνιαία βάση κατά 2% περισσότερες και οι εισαγωγές μειώθηκαν κατά 0,9%.

-

Στο 1,8% αποκλιμακώθηκε τον Σεπτέμβριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 2,4% της τελευταίας του καταγραφής.

-

Στο 2,4% γλίστρησε ο πληθωρισμός τον Σεπτέμβριο από 2,5% τον προηγούμενο μήνα ενώ ο σκληρός πυρήνας του κινήθηκε ανοδικά στο 3,3% από 3,2% προηγουμένως. Με την ανάλυση των επιμέρους δεικτών του τελευταίου 12μήνου, προκύπτει ότι ο πληθωρισμός των αγαθών έχει επιβραδυνθεί σημαντικά, αυτός της στέγασης παραμένει υψηλός ενώ ο ρυθμός αύξησης της κατηγορίας των μη στεγαστικών υπηρεσιών έχει αποκλιμακωθεί σημαντικά αλλά συνεχίζει να παραμένει υψηλότερα των επιπέδων πριν την πανδημία.

Ασία

Ν. Κορέα

-

Όπως αναμενόταν η κεντρική τράπεζα της χώρας μείωσε το παρεμβατικό της επιτόκιο κατά 0,25% στο 3,25%.

Ιαπωνία

Κατά 1,9% σε ετήσια και πραγματική βάση, μειώθηκαν οι καταναλωτικές δαπάνες των ιαπωνικών νοικοκυριών τον Αύγουστο.

Ινδία

-

Σημαντική υποχώρηση 0,1% σημείωσε η ετήσια αύξηση της βιομηχανικής παραγωγής τον Αύγουστο από αύξηση 4,8% τον Ιούλιο.

Κίνα

-

Ασθενέστερος του αναμενόμενου ήταν ο πληθωρισμός του Σεπτεμβρίου με την ένδειξη 0,4% από 0,6% τον προηγούμενο μήνα. Ο σκληρός του πυρήνας επιβραδύνθηκε στο 0,1% από 0,3% προηγουμένως. Η υπερβάλλουσα δυνατότητα παραγωγής κάποιων κλάδων και οι ισχυρές πιέσεις αποπληθώρισης επιτάσσουν την λήψη δημοσιονομικών μέτρων.

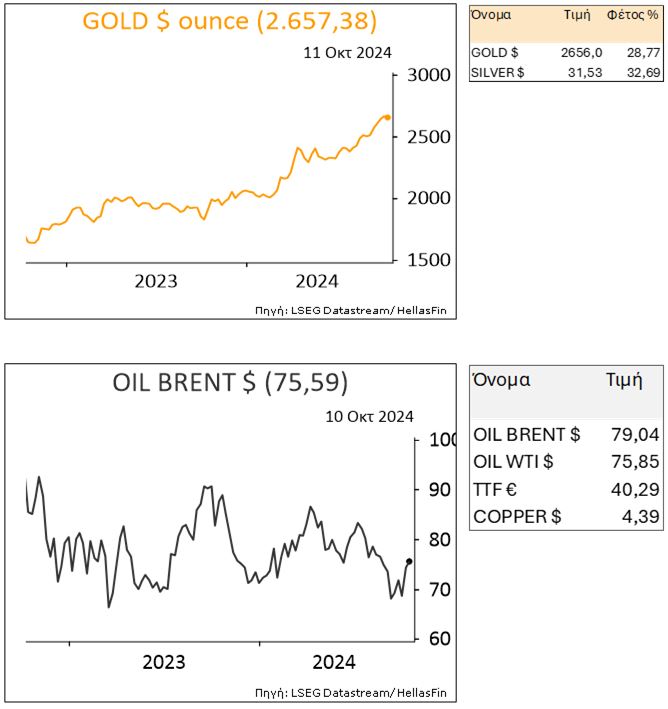

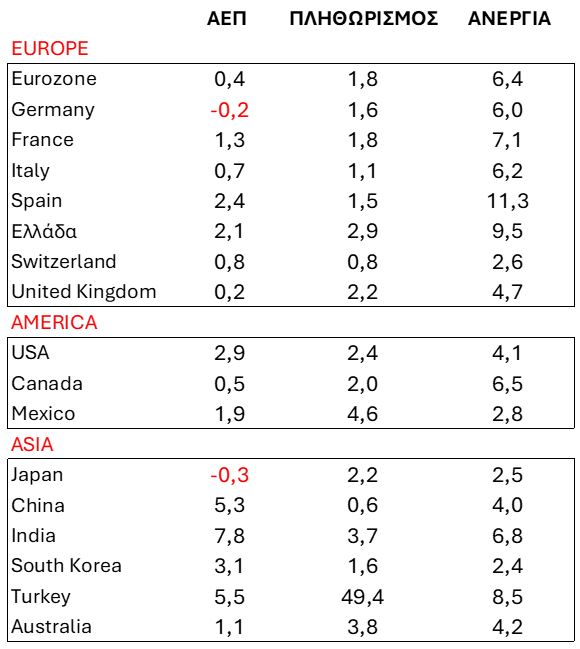

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

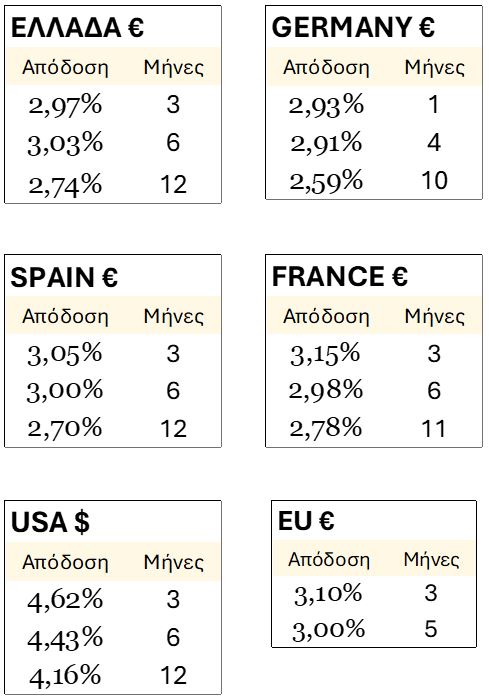

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

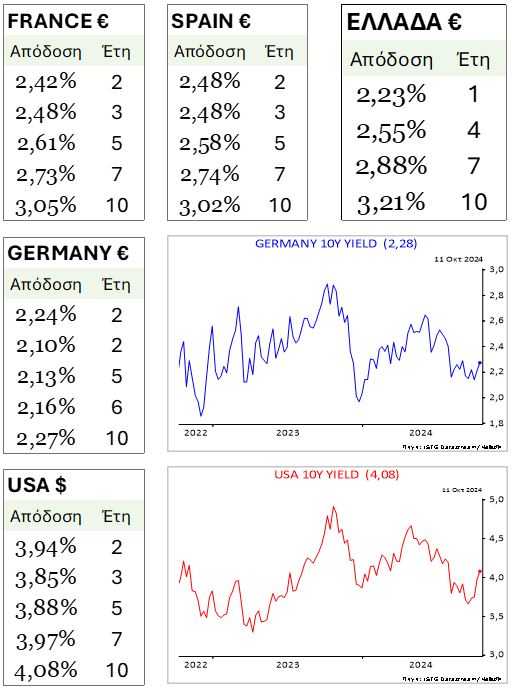

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

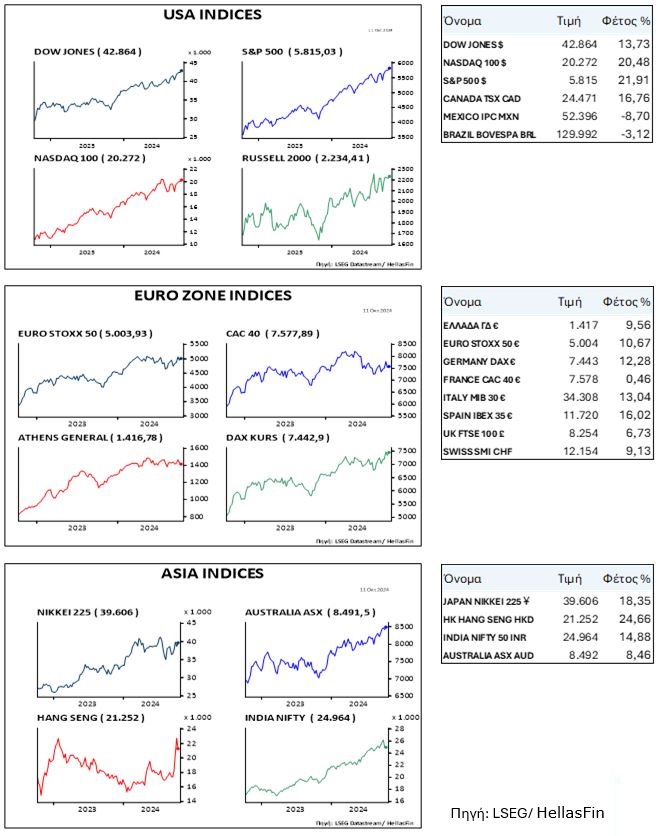

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

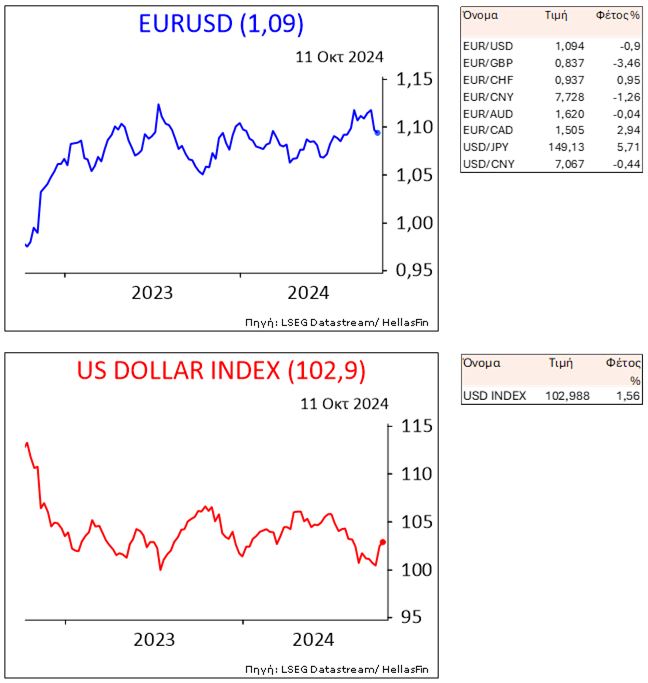

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ