Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Κατευθυνόμενοι στο δεύτερο εξάμηνο του 2021 και προσπαθώντας να ψηλαφήσουμε τις μελλοντικές προοπτικές, το κύριο ερώτημα που απασχολεί τους επαγγελματίες και ιδιώτες επενδυτές είναι το μίγμα αξιόλογων κινδύνων που διαμορφώνεται πλέον και αφορά την διατηρησιμότητα των ρυθμών ανάπτυξης των οικονομιών και της κερδοφορίας των επιχειρήσεων, του υψηλού πληθωρισμού, κάποια παρατηρούμενα φαινόμενα υπεραισιοδοξίας στις μετοχικές αγορές και στην για πρώτη φορά στην ιστορία της, ακολουθούμενη πολιτική της Fed, η οποία δεν εδράζεται πλέον στις προοπτικές της οικονομίας αλλά στα συγκεκριμένα δεδομένα της και στην για κάποιο διάστημα δεδηλωμένη ανοχή της για υψηλό πληθωρισμό.

Η επανεμφάνιση του υψηλού πληθωρισμού έχει τροφοδοτήσει με αρκετούς φόβους την επιχειρηματική και επενδυτική κοινότητα και οπωσδήποτε θα απασχολήσει την ατζέντα των επόμενων συνεδριάσεων των κεντρικών τραπεζών με ιδιαίτερη εστίαση στην ενδεχόμενη διατηρησιμότητα των πληθωριστικών πιέσεων. Κατά την εκτίμηση μας η πληθωριστική συγκυρία διατηρεί ακόμη χαρακτηριστικά παροδικότητας στον βαθμό που τροφοδοτείται περισσότερο από δυσλειτουργίες της τροφοδοτικής αλυσίδας και την άνοδο της τιμής κάποιων εμπορευμάτων, πολύ λιγότερο δε από την άνοδο του κόστους εργασίας, του σημαντικότερου συντελεστή διατηρήσιμης ανόδου των τιμών αγαθών και υπηρεσιών.

Στην τρέχουσα συγκυρία παρατηρούμε σε πολύ συμπυκνωμένο χρόνο την διαδραμάτιση του ιστορικού υποδείγματος, της αρχικής δειλής ανάκαμψης των οικονομιών να εξελίσσεται σε ταχεία επεκτατική άνθηση. Τα διψήφια ποσοστά αύξησης των ΑΕΠ είναι εύλογα μετα την αντίστοιχη περσινή καθίζησή τους. Η τυπική αντίδραση των αγορών σε μία τέτοια συνθήκη υποδεικνύει ότι η ροή ευνοϊκών μακροοικονομικών δεδομένων έχει θετικό αντίκτυπο. Η τυπική πάντα μετεξέλιξη μιας τέτοιας κατάστασης, κάποια στιγμή οδηγεί σε μία ανατροπή όπου τα θετικά δεδομένα δεν ερμηνεύονται πλέον από τις αγορές σαν καλά νέα.

Σχηματικά θα μπορούσαμε να περιγράψουμε την συμπεριφορά των αγορών σε σχέση με την ροή των μάκρο δεδομένων στην φάση της ανάκαμψης ως εξής:

- α’ περίοδος Bad news=good news (τα κακά νέα είναι καλά νέα) πρώτη φάση της ανάκαμψης των αγορών όπου συνεχίζει η ροή δυσμενών δεδομένων τα οποία όμως είτε έχουν προεξοφληθεί είτε ο ρυθμός μεταβολής τους είναι λιγότερος δυσμενής από το προηγούμενο διάστημα και ενδεχομένως προαναγγέλλεται αντιστροφή ροής.

- β’ περίοδος Good news=good news (τα καλά νέα είναι πραγματικά καλά νέα) φάση ανόδου των αγορών όπου η ροή των καλών δεδομένων τροφοδοτεί την ανοδική κίνηση και ενδεχομένως την καταγραφή νέων ανώτερων.

- γ’ περίοδος Good news=no news (τα καλά νέα οδηγούν σε σχετική αδιαφορία) ανακοπή ρυθμού ανόδου της αγοράς ή και στασιμότητας.

- δ’ περίοδος Good news=Bad news (τα καλά νέα είναι κακά νέα) στασιμότητα με διαθέσεις αντιστροφής. Στην φάση αυτή δεν καταγράφεται πλέον το θετικό της μεταβολής των μάκρο δεδομένων αλλά ο μειούμενος βαθμός/ρυθμός μεταβολής τους (2η παράγωγος).

Λίγο πριν το τέλος του α’ εξαμήνου του 2021 στις ΗΠΑ την μεγαλύτερη μετοχική αγορά του κόσμου και ατμομηχανή των χρηματιστηριακών εξελίξεων, η έναρξη ανακοινώσεων της εταιρικής κερδοφορίας β’ τριμήνου όπου αναμένεται ετήσια αύξηση 65 % και η ανακοίνωση σχεδόν διψήφιας μεταβολής του ΑΕΠ β’ τριμήνου, μάλλον μας τοποθετούν στην καλύτερη περίπτωση σε κάποιο σημείο της γ’ περιόδου. Μετά το τρίτο εξάμηνο αναμένεται η επιστροφή των ρυθμών οικονομικής ανάπτυξης και της εταιρικής κερδοφορίας σταδιακά σε χαμηλότερα επίπεδα και σε ποσοστά μεταβολών που αντιστοιχούν στις μακροχρόνιες τάσεις τους. Ένα τέτοιο περιβάλλον θα μπορούσε να εγκαινιάσει για τις αγορές μία φάση στασιμότητας ή συνολικών αποδόσεων χαμηλότερο από τον ιστορικό μέσο όρο.

Η τακτική μίας τέτοιας περιόδου σύμφωνα με ένα παλαιό ρητό, θα πρέπει να χαρακτηρίζεται από επιλεκτικές αγορές τίτλων ή κλάδων.

Ευρώπη

Ην. Βασίλειο

-

Υποχώρηση σημείωσαν τα ΡΜΙ της μεταποίησης και υπηρεσιών στην διάρκεια του Ιουνίου. Χαρακτηριστικό της έρευνας ήταν οι ελλείψεις της προσφοράς και οι αυξήσεις στο κόστος εισροών οι οποίες τελικά μετακυλίονται στην κατανάλωση.

-

Αμετάβλητα άφησε η κεντρική τράπεζα τα παρεμβατικά της επιτόκια όπως επίσης και το ύψος της ασκούμενης ποσοτικής της χαλάρωσης. Οι προβλέψεις για το ΑΕΠ αναθεωρήθηκαν επι τα βελτίω και ο αυξανόμενος πληθωρισμός χαρακτηρίζεται από παροδικότητα.

Γερμανία

- Υψηλό 30 μηνών κατέγραψε ο δείκτης επιχειρηματικού κλίματος Ifo. Η βελτίωση βασίστηκε στις τρέχουσες καλές επιχειρηματικές συνθήκες αλλά και στις προσδοκίες για του επόμενους 6 μήνες. Η αισιοδοξία ήταν πλέον ορατή στο εμπόριο και τον τομέα των υπηρεσιών.

Ρωσία

- Κατά 11,8% αυξήθηκε η βιομηχανική παραγωγή τον Μάιο σε ετήσια βάση.

Αμερική

ΗΠΑ

-

Υποχώρηση στο επίπεδο των 411.000, κατέγραψε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 418.000 την προηγούμενη εβδομάδα.

-

Στα 195,7 δις $ ανήλθε το έλλειμμα του ισοζυγίου πληρωμών το α’ τρίμηνο του 2021, από -175,1 δις $ το τελευταίο τρίμηνο τοι 2020. Το έλλειμα 12 μηνών διαμορφώθηκε στα 854,1 δις $ σχεδόν ισοφαρίζοντας το αρνητικό επίπεδο ρεκόρ του γ’ τριμήνου του 2006. Σε επίπεδο ΑΕΠ το έλλειμμα αποτέλεσε το 3,87%.

-

Για τέταρτο συνεχόμενο μήνα υποχώρηση σημείωσαν οι αγοραπωλησίες υφιστάμενων κατοικιών. Οι συναλλαγές Μαΐου αφορούσαν 5800 εκτμ από 5850 τον προηγούμενο μήνα (μηνιαία μεταβολή -0,9% και ετήσια 44,6%). Η μέση τιμή πώλησης ήταν 350.300 $ ανά μονάδα, με μεταβολή 23,6% σε σχέση με τον Μάϊο του 2020.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Μάιο στο 3,39% από 3,11% τον Απρίλιο.

-

Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε μηνιαία βάση το προσωπικό εισόδημα των Αμερικανών μειώθηκε τον Μάιο 1,95%, το διαθέσιμο εισόδημα υποχώρησε κατά 2,35% και οι προσωπικές καταναλωτικές δαπάνες αυξήθηκαν οριακά κατά 0,1%.

Μεξικό

-

Η κεντρική τράπεζα της χώρας προχώρησε στην αύξηση του ρυθμιστικού της επιτοκίου κατά 0,25% στο 4,25%. Το συνοδευτικό σκεπτικό της απόφασης αναφέρεται στην αποφυγή δυσάρεστων εξελίξεων υπό την σκιά της ανάπτυξης πληθωριστικών πιέσεων αλλά και προσδοκιών στις ΗΠΑ.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

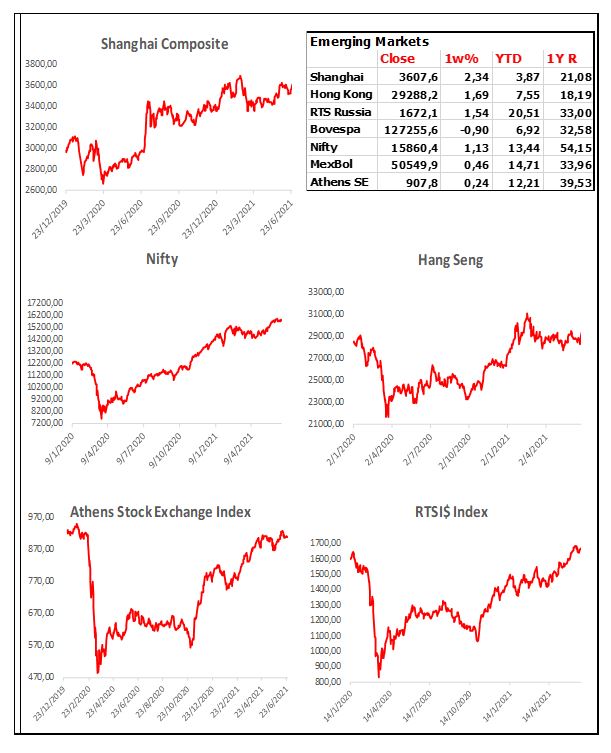

Emerging Markets

Currencies

Commodities