Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Αμετάβλητα άφησε η κεντρική τράπεζα των ΗΠΑ τα παρεμβατικά της επιτόκια στην τελευταία συνεδρίασή της. Σε γενικές γραμμές αναλλοίωτη παρέμεινε και η δεδηλωμένη πολιτική της. Έγιναν όμως κάποιες επι τα βελτίω αναθεωρήσεις στις εκτιμήσεις των προοπτικών της οικονομίας, που απορρέουν από την πρόοδο των εμβολιασμών. Τα σημαντικά σημεία της συνεδρίασης μπορούν να συνοψιστούν στην αναπροσαρμογή των προβλέψεων για το 2021, στην αύξηση του ΑΕΠ από το 6,5% στο 7% και του πληθωρισμού από το 2,2% στο 3%.

Σύμφωνα με την τράπεζα η πρόσφατη διόγκωση του πληθωρισμού, αποδίδεται στις απότομες διακυμάνσεις της ζήτησης μετά το άνοιγμα της αγοράς, στις δυσκολίες των προσλήψεων και στην προσωρινή αδυναμία προσαρμογής της προσφοράς. Θεωρείται δεδομένη η αποκλιμάκωση του, το 2022 και το 2023 και εκφράζεται η ικανοποίηση της από την τάση του προς τον καταστατικό της στόχο του 2%.

Όσον αφορά το χρόνο που “σκέφτονται τα μέλη της FED να σκεφτούν” την έναρξη μείωσης των αγορών ομολόγων ύψους 120 $ δις μηνιαίως, με την πρόοδο της οικονομίας έχει αρχίσει να γίνεται η αναγκαία συζήτηση και το επόμενο διάστημα βεβαίως θα ανακοινωθεί ένα κατάλληλο χρονοδιάγραμμα.

Σχετικά με το σχεδιάγραμμα των μελλοντικών αυξήσεων των επιτοκίων (Dotplan), το οποίο σύμφωνα με εμφατική δήλωση του προέδρου της Fed δεν συνιστά πρόβλεψη αλλά εκτίμηση των μελών της επιτροπής καθορισμού πολιτικής της κεντρικής τράπεζας, παρουσιάζει πλέον 2 αυξήσεις επιτοκίων εντός του 2023 (0,50%), ενώ στο αντίστοιχο του Μαρτίου η πρώτη προσδιοριζόταν για το 2024.

Δυο πράγματα αναδύονται και θα θέλαμε να υπογραμμίσουμε σαν σημαντικά για τους κατόχους αλλά και διαχειριστές επενδυτικών χαρτοφυλακίων, μετά την πρόσφατη συνεδρίαση της κεντρικής τράπεζας των ΗΠΑ. Η έναρξη μείωσης της αγοράς ομολόγων (tapering) είναι συνδεδεμένη με τις προοπτικές της αγοράς εργασίας ενώ η σύσφιξη της νομισματικής πολιτικής θα είναι απόρροια της εξέλιξης του πληθωρισμού.

Σχετικά με την επόμενη αύξηση των παρεμβατικών επιτοκίων, η απόκλιση των εκτιμήσεων των μελών της επιτροπής της Fed με δικαίωμα ψήφου, η οποία την προσδιορίζει για το 2023 ενώ οι προθεσμιακές αγορές την προεξοφλούν εντός του 2022, θα αποτελέσει πηγή αβεβαιότητας και έντονων διακυμάνσεων για το επόμενο διάστημα.

Ευρώπη

- Τα στοιχεία Απριλίου για την βιομηχανική παραγωγή εξέπληξαν θετικά με την κατά 39,3% αύξηση της. Οι μηνιαίες μεταβολές της Γερμανίας και της Γαλλίας ήταν αρνητικές. Ενισχυμένη ήταν αυτή της Ιταλίας και Ισπανίας.

Ην. Βασίλειο

-

Για τέταρτο συνεχόμενο μήνα υποχώρησε το ποσοστό της ανεργίας τον Απρίλιο στο 4,7%. Η πτώση συνοδεύτηκε και από αύξηση των αποδοχών κατά 4,4%.

-

Στο 2,1% και 2% εκτινάχθηκε απρόσμενα ο σκληρός πυρήνας και ο ονομαστικός πληθωρισμός τον Μάιο από 1,5% και 1,3% αντίστοιχα.

Γερμανία

- Στο 7,2% εκσφενδονίστηκε ο δείκτης τιμών παραγωγού τον Μάιο. Η ένδειξη αυτή είναι η υψηλότερη από το 2008 και αναμένεται να συμπαρασύρει και τον δείκτη τιμών καταναλωτού υψηλότερα προς το 3,2%.

Αμερική

ΗΠΑ

-

Αύξηση στο επίπεδο των 412.000, κατέγραψε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 376.000 την προηγούμενη εβδομάδα.

-

Ελαφρά υποχώρηση 1,3% σημείωσαν οι λιανικές πωλήσεις τον Μάιο. Η δαπάνη για τρόφιμα υπερβαίνει πλέον τα προπανδημικά επίπεδα και συντηρεί μια ανοδική δυναμική σε αντίθεση με την διαδικτυακή κατανάλωση η οποία αποτελεί το 13,6 % των συνολικών λιανικών πωλήσεων και παραμένει σχεδόν σταθερή.

-

Κατά 16,3% αυξήθηκε τον Μάιο ο δείκτης βιομηχανικής παραγωγής σε ετήσια βάση. Ο δείκτης βρίσκεται 1,4% χαμηλότερα από το προπανδημικό επίπεδο. Η αξιοποίηση της χωρητικότητας (capacity utilization) σκαρφάλωσε στο 75,2, σε επίπεδο 4,4 μονάδων χαμηλότερα από τον μακροχρόνιο μέσο όρο του.

-

Με την ένδειξη 81 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών υποχώρησε στο χαμηλότερο 10-μήνου. Στην εξέλιξη αποτυπώνεται η αποκλιμάκωση της αισιοδοξίας κατασκευαστών και επίδοξων αγοραστών εξαιτίας της απογείωσης των τιμών των κατοικιών και του κατασκευαστικού κόστους.

-

Στις 1681εκ ανήλθαν οι άδειες ανεγέρσεων νέων κατοικιών από 1733εκ τον προηγούμενο μήνα. Η ετήσια μεταβολή ανέρχεται σε 34,9% και η μηνιαία σε -3%.

Καναδάς

-

Υψηλότερα του Απριλίου κινήθηκε ο πληθωρισμός τον Μάιο με την ένδειξη 3,6% από 3,4%.

Ασία

Κίνα

-

Κατώτερα των αναμενόμενων ήταν τα στοιχεία οικονομικής δραστηριότητας του Μαΐου. Επιβραδύνθηκε η μεταβολή των περιουσιακών επενδύσεων και της βιομηχανικής παραγωγής, των κύριων μοχλών της ανάκαμψης, ενώ σταθερές έμειναν οι λιανικές πωλήσεις. Ο τομέας των υπηρεσιών και οι επενδύσεις στην μεταποίηση επιταχύνθηκαν οριακά.

Αυστραλία

-

Έντονη θα μπορούσε να χαρακτηρίσει κάποιος την υποχώρηση της ανεργίας στο 5,1% από 5,5%. Η ανάκαμψη της αυστραλιανής οικονομίας έχει περάσει πλέον στην φάση της επέκτασης.

Ινδία

-

Με την ένδειξη 6,3% ο πληθωρισμός του Μαΐου έχει ξεπεράσει κατά πολύ τις ανοχές της κεντρικής τράπεζας.

Market Snapshots

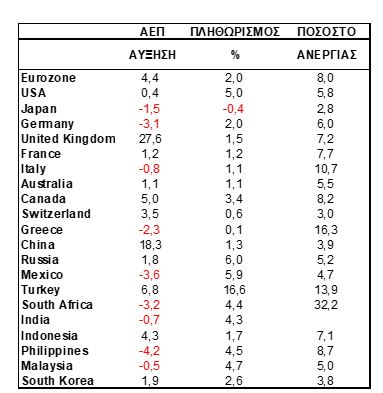

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities