Με την υπέρβαση των 1400 δολαρίων ανά ουγκιά, η τιμή του χρυσού φαίνεται να απεγκλωβίζεται από μια περιοχή καθηλωμένων διακυμάνσεων διάρκειας 6 ετών.

Που θα μπορούσαμε να αποδώσουμε αυτήν την αισιοδοξία των αγορών; Υπάρχει το κατάλληλο πλαίσιο για μια περαιτέρω ενίσχυση των τιμών;

Στο ερμηνευτικό μας εγχείρημα μένουμε μακριά από αναλύσεις των τάσεων της αγοράς τις εξαρτώμενες από την φυσική προσφορά των παραγωγών ή ανακυκλωτών (scrap), την ζήτηση των καταναλωτών βιομηχανικής χρήσης ή τις αποθεματοποιήσεις κεντρικών τραπεζών. Υπογραμμίζουμε όμως τους οικονομικούς παράγοντες και αναφέρουμε λόγους οι οποίοι θα μπορούσαν να συντηρήσουν την ανοδική τάση του πολύτιμου μετάλλου.

Παραδοσιακά οι γεωπολιτικοί κίνδυνοι, καθόριζαν τις ροές κεφαλαίων προς τον χρυσό με την μορφή τοποθετήσεων καταφυγίου η ασφαλούς λιμένα (safe haven). Τέτοιου είδους ανησυχίες είναι σε έξαρση το τελευταίο διάστημα. Η συνεχιζόμενη οικονομική αβεβαιότητα, συμπεριλαμβανομένων των εμπορικών συνομιλίων, λειτουργεί υποστηρικτικά στην πρόσφατη ενίσχυση της ζήτησης.

Τα χαμηλά επιτόκια είναι γενικά φιλικά προς τον χρυσό. Η πρόσφατη αλλαγή στις διαθέσεις χάραξης της νομισματικής πολιτικής της FED, προς μια κατεύθυνση διευκολυντική ή επεκτατική, ευνοεί στην κατεύθυνση ενίσχυσης της τιμής του. Τα αρνητικά επιτόκια σε μια σειρά από μακροπρόθεσμα κρατικά ομόλογα του αναπτυγμένου κόσμου, είτε σαν αποτέλεσμα νομισματικής πολιτικής των κεντρικών τους τραπεζών, είτε σαν προϊόν οικονομικής αβεβαιότητας, απομακρύνουν την αίσθηση του κόστους ευκαιρίας με την κατοχή χρυσού και τον καθιστούν ελκυστική τοποθέτηση.

Οι οποιεσδήποτε ανησυχίες σχετικές με την υπερβολική συσσώρευση ιδιωτικού ή δημόσιου χρέους, δεδομένου του γεγονότος ότι αυτό θα έχει μελλοντικά αρνητική συνέπεια στην οικονομική ανάπτυξη και την συμπεριφορά των μετοχικών αγορών, έχουν θετικό αντίκτυπο στην τιμή του χρυσού.

Τι θα μπορούσε όμως να ανασχέσει την εύνοια των αγορών; Δυνητικές αντίρροπες δυνάμεις στην μελλοντική άνοδο της τιμής του χρυσού, μπορεί να αποτελέσουν η ισχυροποίηση του δολαρίου και η άρση του επεκτατικής νομισματικής πολιτικής της FED.

Ευρώπη

Economy & Markets

Με πλεόνασμα 23,8 δις. ευρώ έκλεισε τον μήνα Ιούνιο το εμπορικό ισοζύγιο της ευρωζώνης, σε σχέση με τα 15,7 δις. του προηγούμενου μήνα.

Στο 1,3% και 1,1% διαμορφώθηκαν αντίστοιχα τα ποσοστά του πληθωρισμού γενικού και σκληρού πυρήνα τον μήνα Ιούνιο, από 0,8% και 1,2% αντίστοιχα τον Μάιο.

Ηνωμένο Βασίλειο

- Στο 2% και 1,8% διαμορφώθηκαν αντίστοιχα τα ποσοστά του πληθωρισμού γενικού και σκληρού πυρήνα τον μήνα Ιούνιο

Γερμανία

- Απογοητευτικά στο 1,1 κινήθηκε ο δείκτης ZEW τρεχουσών συνθηκών από 7,8 του προηγούμενου μήνα, όπως και αυτός των προσδοκιών στο -24,5 από -21,1.

Ρωσία

- Κατά 0,7% αυξήθηκε το ΑΕΠ της χώρας σε σχέση με το 0,1% του Μαΐου.

Αμερική

Economy & Markets

ΗΠΑ

- Η ανακοίνωση των λιανικών πωλήσεων του Ιουνίου, εμφανίζονται αυξημένες κατά 4% το β’ τρίμηνο σαφώς υψηλότερα από το 1% του α’ τριμήνου. Θεαματική (13,4%) ήταν και η αύξηση των online-πωλήσεων σε ετήσιους όρους. Η ανακοίνωση αυτών των στοιχείων εν μέσω νωθρών δεδομένων για τις πάγιες επενδύσεις και τις αποθεματοποιήσεις, αποπνέει κάποια αισιοδοξία για την επικείμενη ανακοίνωση του ΑΕΠ β’ τριμήνου, στις 26/7, να παραμείνει πάνω από το 2%.

- Στο 1,31% κινήθηκε η μεγέθυνση της ετήσιας βιομηχανικής παραγωγής της χώρας τον μήνα Ιούνιο.

- Σε ελαφρά κάμψη η οικοδομική δραστηριότητα Ιουνίου, με τις οικοδομικές άδειες να ανέρχονται στις 1,220 εκ. από 1,259 και τις νέες ανεγέρσεις κατοικιών στα 1,253 εκ. από 1,265 εκ. τον προηγούμενο μήνα.

Ασία

Economy & Markets

Ιαπωνία

- Πλεονασματικό κατά 590 δις. γιεν ήταν το εμπορικό ισοζύγιο τον μήνα Ιούνιο σε σχέση με το ελλειμματικό των 967 δις του προηγούμενου μήνα.

- Στο 0,7% και 0,6% διαμορφώθηκαν τα ποσοστά του πληθωρισμού γενικού και σκληρού πυρήνα τον μήνα Ιούνιο σε σχέση με 0,7% και 0,8% αντίστοιχα του προηγούμενου μήνα.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

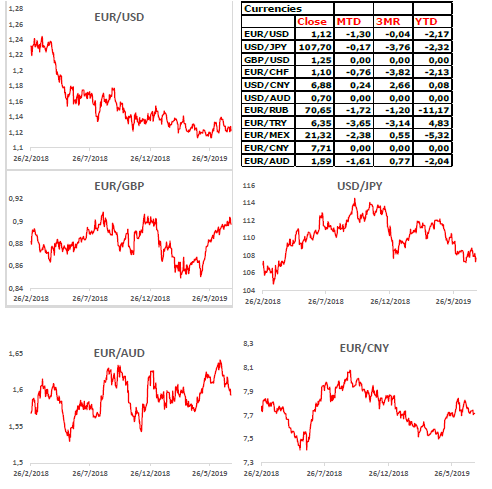

Currencies

Commodities