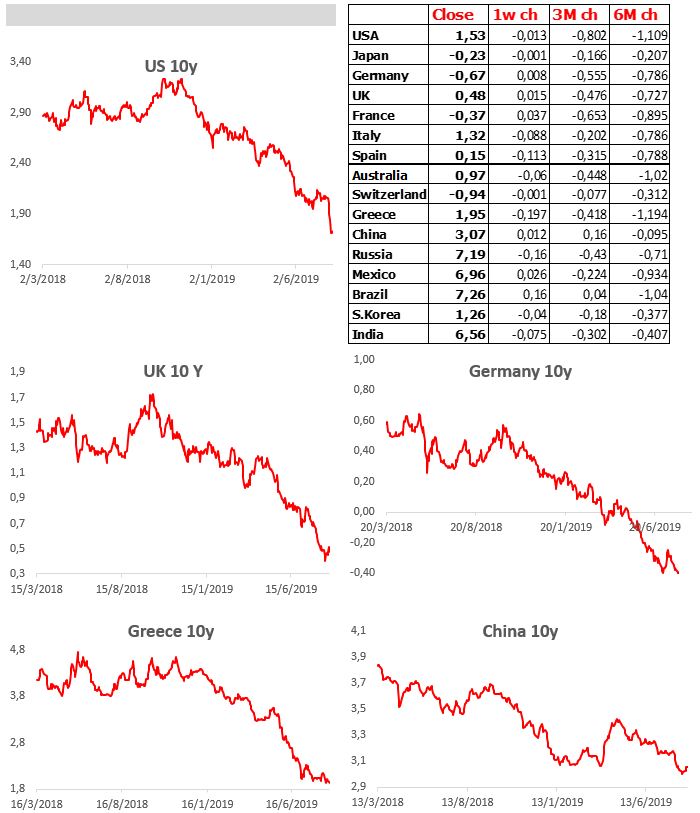

Αναστάτωση στην αγορά ομολόγων προξένησε η πρόσφατη έντονη πτώση των επιτοκίων στις κυριότερες αναπτυγμένες αγορές, οδηγώντας το συνολικό ποσό των ομολόγων με αρνητική απόδοση στα 16$ τρις. Όλες οι λήξεις των γερμανικών κρατικών ομολόγων έχουν αρνητική απόδοση, η αμερικανική 30ετία καταγράφει ιστορικό χαμηλό απόδοσης περί το 2% και η αμερικανική τυπική καμπύλη επιτοκίων (10-2) είναι για πρώτη φορά από το 2007 αρνητική. Η εν λόγω αναστάτωση εγείρει φόβο για το ενδεχόμενο έλευσης ύφεσης στις ΗΠΑ, ανησυχία στους επενδυτές και έντονες διακυμάνσεις στις αγορές.

Η αλήθεια είναι ότι στις ΗΠΑ όλες οι υφέσεις προηγήθηκαν από αντιστροφή της καμπύλης των επιτοκίων αλλά υπήρξαν και αντίστροφες που δεν οδήγησαν σε ύφεση.

Η ταραχή των επενδυτών προκύπτει και από άλλα παράδοξα που συμβαίνουν στο πεδίο των επιτοκίων. Ερωτηματικά εγείρει το νέο φαινόμενο στην ιστορία της οικονομίας, των αρνητικών επιτοκίων ιδιαίτερα αυτών των μακρινών λήξεων. Είναι πρωτόγνωρο για την οικονομική θεωρία αυτός που δανείζεται χρήματα να εισπράττει έσοδο από την πράξη του.

Τα χαμηλά η τα αρνητικά επιτόκια είναι αποτέλεσμα πολλών βραχυπρόθεσμων και μακροπρόθεσμων παραγόντων. Ας αναφέρουμε μερικούς :

- Ο γηράσκων πληθυσμός των αναπτυγμένων χωρών είναι πηγή αυξημένης ζήτησης επενδύσεων που παράγουν εισόδημα όπως τα ομόλογα.

- Η ισχυρή ζήτηση μακροχρόνιων λήξεων εκ μέρους ασφαλιστικών εταιριών αλλά και συνταξιοδοτικών ταμείων προκειμένου να αντιμετωπίσουν τις μελλοντικές ανάγκες των ασφαλισμένων τους.

Η δυσπιστία των αγορών απέναντι στις κεντρικές τράπεζες όσον αφορά την δυνατότητα τους να αυξήσουν μακροπρόθεσμα τα παρεμβατικά τους επιτόκια, εξ αιτίας των

- χαμηλών ρυθμών ανάπτυξης, του χαμηλού πληθωρισμού και του αυξημένου δημόσιου χρέους.

- Γενικότερα ο αποπληθωρισμός η ο φόβος της ιαπωνοποίησης των αναπτυγμένων αγορών.

- H πολιτική των αρνητικών παρεμβατικών επιτοκίων της ευρωπαϊκής κεντρικής τράπεζας, των μηδενικών αντίστοιχων της Ιαπωνίας στην προσπάθεια τους να προωθήσουν τον ευχερή δανεισμό και την οικονομική ανάπτυξη.

- Η ποσοτική χαλάρωση είναι ένας ακόμη λόγος της πτώσης των επιτοκίων, δεδομένου του γεγονότος ότι οι κεντρικές τράπεζες έχουν απορροφήσει ένα τεράστιο μέρος της διαθέσιμης προσφοράς ομολόγων.

Σ’ αυτό το πλαίσιο, το σύνολο σχεδόν των ομολόγων με αρνητική απόδοση επικεντρώνεται στην Ιαπωνία και την ευρωζώνη.

Tι θα μπορούσε να επαναφέρει την αγορά ομολόγων σ’ αυτό που θεωρούμε κανονική συμπεριφορά;

- Αυτό που θεωρούμε σημαντικό είναι η επιστροφή του πληθωρισμού στα επίπεδα του 2%, είτε μέσω της αύξησης του μισθολογικού κόστους είτε μέσω της αύξησης της ταχύτητας κυκλοφορίας του χρήματος. Ήδη υπάρχουν κάποιες πρώτες ενδείξεις αυτής της τάσης.

- Ενδεχόμενα στοιχεία δημοσιονομικής επέκτασης, ιδιαίτερα εκτός των ΗΠΑ, θα μπορούσαν επίσης να αντιστρέψουν την τρέχουσα κατάσταση. Η πρόσφατη πολιτική ενίσχυσης των μη κρατικών εταιρειών στην Κίνα η οι σκέψεις για αύξηση των κρατικών δαπανών στην Γερμανία δεδομένου του δημοσιονομικού της πλεονάσματος, αποτελούν εξέλιξη σ αυτήν την κατεύθυνση.

- Ενδεχόμενη εμπορική συμφωνία μεταξύ ΗΠΑ και Κίνας, εάν επιτευχθεί, θεωρούμε ότι θα αποτελούσε μια ισχυρή τόνωση της επιχειρηματικής εμπιστοσύνης η οποία θα οδηγούσε σε επενδύσεις εντός και εκτός ΗΠΑ.

Ευρώπη

Economy & Markets

- Ενδιαφέροντα στοιχεία προκύπτουν από την δημοσίευση των πρακτικών της πρόσφατης συνεδρίασης της ευρωπαϊκής κεντρικής τράπεζας. Εκεί επισημαίνονται οι ανησυχίες των μελών του συμβουλίου για την πτώση του πληθωρισμού, των προσδοκιών για την εξέλιξη του αλλά και το επίπεδο των πρόδρομων δεικτών οι οποίοι κινούνται σε πολύ ανησυχητικό έδαφος.

- Υπογραμμίστηκε ότι η επιβράδυνση της ανάπτυξης θα διαρκέσει περισσότερο απ’ ότι αρχικά αναμενόταν, γεγονός το οποίο θα έχει αρνητικό αντίκτυπο στο γενικότερο οικονομικό κλίμα.

- Tονίσθηκε επίσης ότι είναι πολύ δύσκολο να διαρκέσει η απόκλιση στις επιδόσεις του τομέα της μεταποίησης και των υπηρεσιών και αργά η γρήγορα θα έχουμε διάχυση η μετάδοση της άσχημης συγκυρίας από την ασθενούσα μεταποίηση στις υπηρεσίες.

- Σχετικά με τα μελλοντικά μέτρα νομισματικής πολιτικής αναφέρθηκε ότι η πείρα έδειξε ότι οι διαθέσιμες επιλογές, θα πρέπει να παρουσιαστούν σαν πακέτο/συνδυασμός μείωσης επιτοκίων και αγοράς ενεργητικών μια και αυτές είναι αποτελεσματικότερες από μια σειρά επιλεκτικών/μεμονωμένων δράσεων.

Σαν συνέπεια των ανωτέρω, μάλλον θα πρέπει να αναμένουμε ήδη από την συνεδρίαση του Σεπτεμβρίου την ανακοίνωση σειράς μέτρων που θα περιλαμβάνει μείωση παρεμβατικών επιτοκίων, ποσοτική χαλάρωση και μέτρα ανακούφισης των τραπεζών.

Αμερική

Economy & Markets

- Ελαφρά αυξημένος στο 1,8% από 1,7% και 2,2% από 2,1% ήταν αντίστοιχα ο ονομαστικός και δομικός πληθωρισμός του Ιουλίου.

- Αύξηση 3,44% παρουσίασαν οι λιανικές πωλήσεις τον μήνα Ιούλιο. Ενισχυμένη ήταν η δαπάνη για την εστίαση και αξιοσημείωτο το ποσοστό αύξησης των online πωλήσεων κατά 15,4%.

- Επιβραδύνθηκε και τον Ιούλιο η αύξηση της βιομηχανικής παραγωγής από 1,14% σε 0,48%.

- Ο δείκτης καταναλωτικής εμπιστοσύνης του πανεπιστημίου του Michigan υποχώρησε στο 92,1 στα χαμηλότερα έτους από 98,4 τον προηγούμενο μήνα. Η συγκεκριμένη πτώση αποτελεί ένδειξη ανησυχίας όχι όμως απαισιοδοξίας των καταναλωτών η οποία προκύπτει με την επιβολή των πρόσφατων μέτρων νομισματικής και εμπορικής πολιτικής.

Ασία

Economy & Markets

- Ετήσια αύξηση 5,8% κατέγραψε τον Ιούλιο ο δείκτης βιομηχανικής παραγωγής εκπλήσσοντας αρνητικά τις προσδοκίες. Αυτός ο μειωμένος ρυθμός αύξησης σε συνδυασμό με την μειωμένη πιστωτική επέκταση και με τους πρόδρομους δείκτες PMI και επιχειρηματικής εμπιστοσύνης υποδηλώνουν ότι η οικονομική δραστηριότητα στην χώρα επιβραδύνεται.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

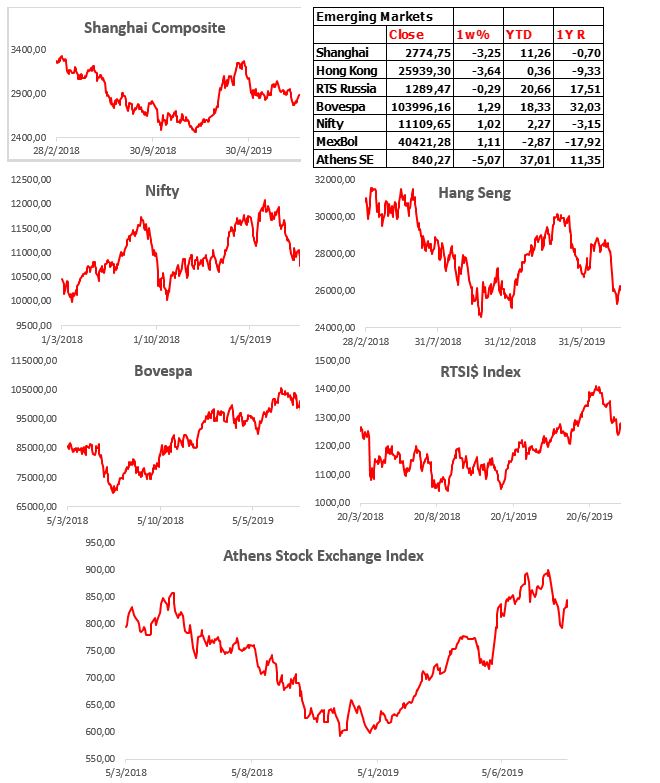

Emerging Markets

Currencies

Commodities