Πηγή: HellasFin

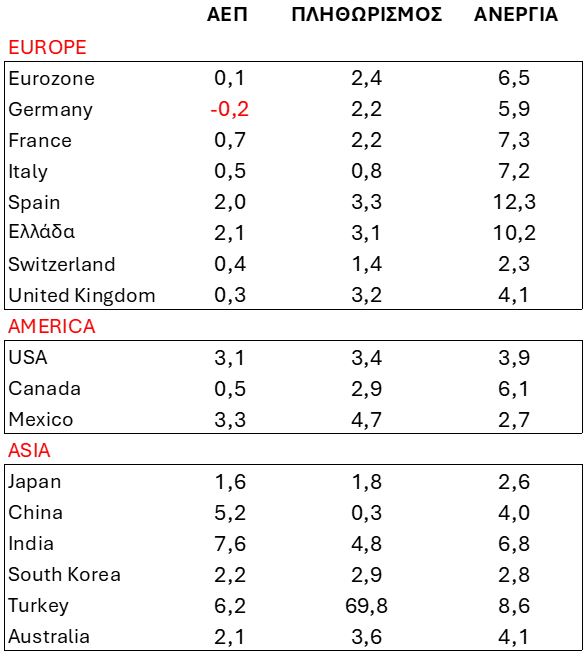

Νέες ανώτερες τιμές κατέγραψαν οι χρηματιστηριακές αγορές την προηγούμενη εβδομάδα. Και όλα αυτά τα ρεκόρ σημειώθηκαν στον απόηχο των μάκρο δεδομένων των ΗΠΑ, όπου σε αντίθεση με το αφήγημα που κυριαρχεί το τελευταίο διάστημα περί στασιμοπληθωρισμού μάλλον περι του αντιθέτου πρόκειται.

Ανατρέχοντας στους ορισμούς για τον στασιμοπληθωρισμό της δεκαετίας του 1970 και 1980 όπου το κύριο χαρακτηριστικό του ήταν ο συνδυασμός χαμηλής ανάπτυξης, υψηλής ανεργίας και αυξανόμενου πληθωρισμού, διαπιστώνουμε ότι αυτή η συνθήκη καμία σχέση δεν έχει με τα εισερχόμενα μακροοικονομικά δεδομένα των ΗΠΑ, όπου όλα τα μεταπανδημικά τρίμηνα σημείωσαν αύξηση του ΑΕΠ υψηλότερη της μακροχρόνιας τάσης του 1,8%, με εξαίρεση αυτήν του α’ τριμήνου του 2024 όπου η ανάπτυξη υστέρησε κατάτι με την επίδοση του 1,59%. Η ανεργία με το ποσοστό 3,9% συνεχίζει να παραμένει χαμηλότερη από το μακροχρόνιο στόχο του 4,1% και ο πληθωρισμός με την ένδειξη 3,4%, προσφάτως σε αργή αποκλιμάκωση μεν, αλλά πολύ μακριά από τα υψηλά του 9,1% του Ιουνίου του 2022.

Να υπογραμμιστεί εδώ ότι η υποχώρηση του πληθωρισμού συνέβη όχι σε συνθήκες επιβράδυνσης της οικονομικής δραστηριότητας όπως συνήθως αυτό επιτυγχάνεται, αλλά σε συνθήκες μάλλον άνθησης σε περιβάλλον ταχύτατης και σημαντικής αύξησης των παρεμβατικών επιτοκίων εκ μέρους της FED. Παρά τα πρόσφατα σημάδια κάποιας υποχώρησης της αισιοδοξίας των καταναλωτών, η γενικότερη οικονομία παραμένει ακόμη ανθηρή. Για το β’ τρίμηνο δε του 2024 τα μοντέλα της FED προβλέπουν ετησιοποιημένη αύξηση 3,6% από το πρόσφατο 1,59%, το οποίο και αυτό υπόκειται σε επι τα βελτίω αναθεώρηση.

Δεν διακρίνουμε λοιπόν συνθήκες στασιμοπληθωρισμού στην αμερικάνικη οικονομία – η οποία να μην ξεχνάμε δείχνει και την κατεύθυνση στις άλλες οικονομίες- αλλά περισσότερο δυναμικές παραμυθένιας/ιδανικής ανάπτυξης (goldilocks).

Σε εταιρικό επίπεδο θα πρέπει να προσθέσουμε την σε γενικές γραμμές ισχυρή κερδοφορία των επιχειρήσεων στις ΗΠΑ και καλύτερη των προβλέψεων στην Ευρώπη, σε συνδυασμό με την σταθεροποίηση των περιθωρίων κέρδους.

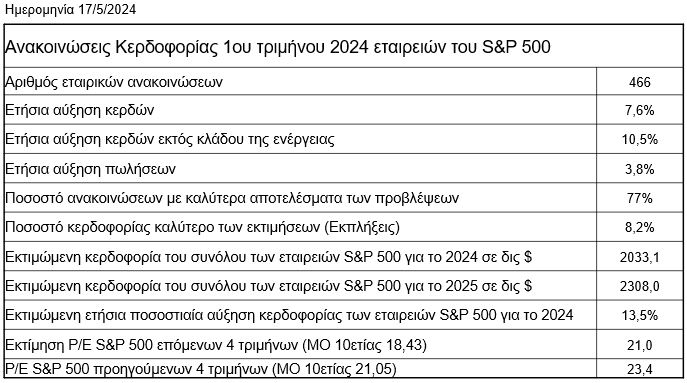

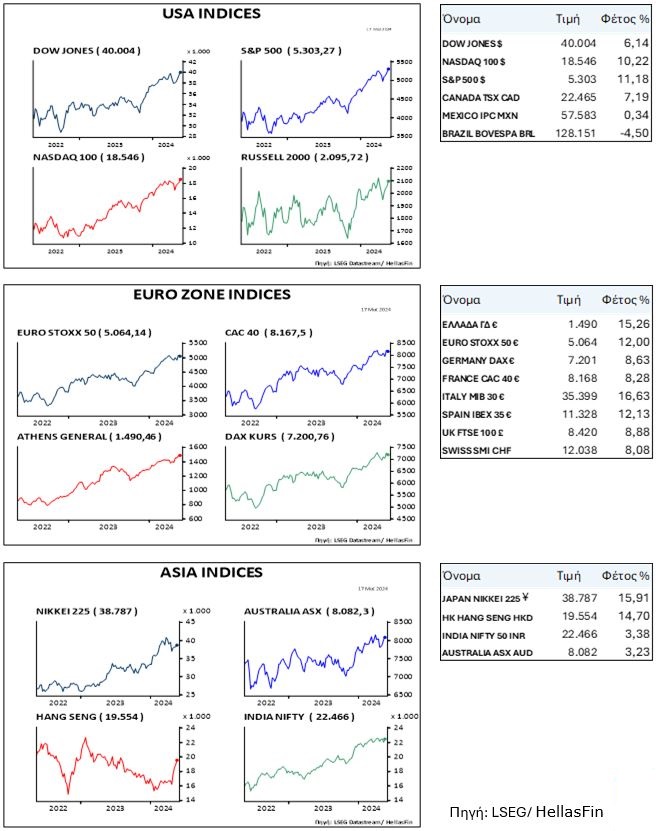

Θεωρούμε λοιπόν ότι σε ένα τέτοιο μακροοικονομικό περιβάλλον με την ανακοινωμένη κερδοφορία των επιχειρήσεων αυξημένη και πρόβλεψη για αύξηση των συνολικών κερδών των εταιρειών του S&P 500 για τα 2024 στα 2,033 τρις $ από 1,851 τρις $ το 2023 (9,8%),για το 2025 2,308 $ (13,5%) και 2,598 τρις $ το 2026 (12,5%) είναι εύλογο οι μετοχικοί δείκτες να καταγράφουν ανώτερα.

Άξιο αναφοράς είναι το στατιστικό γεγονός ότι μεταπολεμικά κάθε φορά που ο δείκτης μετέβαινε από πτωτική αγορά σε ανοδική και υπερέβαινε το προηγούμενο υψηλό, η άνοδος συνέχιζε για 24 έως 35 μήνες και η επόμενη κορυφή ήταν 35 έως 75% υψηλότερα. Δηλαδή θα μπορούσε σύμφωνα με το στατιστικό πρότυπο η επόμενη κορυφή του S&P 500 να βρίσκεται μεταξύ 6500 και 8500 μονάδες στο διάστημα μεταξύ Ιανουαρίου και Δεκεμβρίου του 2026. Υπό την προϋπόθεση πάντα ότι ενδιαμέσως δεν θα εμφανιστεί κάποια ύφεση και δεν θα προκύψουν σοβαρές αποκλίσεις από τις εκτιμήσεις των αναλυτών για την κερδοφορία των επιχειρήσεων.

Σε μια τέτοια συνθήκη αγοράζουμε σε οποιαδήποτε βύθιση του δείκτη.

Ευρώπη

-

Κάμψη 1% σε ετήσια βάση, παρουσίασε η βιομηχανική παραγωγή τον Μάρτιο (-6,3% τον Φεβρουάριο). Υποχώρηση σημείωσε η παραγωγή των διαρκών καταναλωτικών αγαθών κατά 8,3% και 7% αυτή των μη διαρκών. Η μεγαλύτερη πτώση παρατηρήθηκε στην Φινλανδία (-7,7%). Στην Ελλάδα σημειώθηκε μηνιαία μείωση 0,6%.

Γερμανία

-

Η συνεχόμενη καταγραφή ανώτερων επιπέδων τιμών στο χρηματιστήριο και οι ελπίδες για μείωση των παρεμβατικών επιτοκίων πλημμύρησε με αισιοδοξία τον δείκτη επιχειρηματικής εμπιστοσύνης ZEW. Απομακρύνοντας φυσικά το βλέμμα από τις τρέχουσες συνθήκες και επικεντρωνόμενοι στο δεύτερο μισό του έτους.

Ελλάδα

-

Στο 3,1% διαμορφώθηκε ο πληθωρισμός τον Απρίλιο από 3,2% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της διατροφής (5,4%), της εστίασης (5,2%) και της ένδυσης/υπόδησης (4%).

Αμερική

ΗΠΑ

- Στο 3,4% και 3,6% επιβραδύνθηκε ο πληθωρισμός του Απριλίου και ο σκληρός του πυρήνας του αντίστοιχα, από 3,5% και 3,8% προηγουμένως. Οι αυξήσεις των ενοικίων και των υπηρεσιών συνεχίζουν να επηρεάζουν αρνητικά τον πληθωρισμό. Ομολογουμένως η συμβολή των αυξήσεων των εμπορευμάτων στον πληθωρισμό είναι μηδενική, σε αντίθεση με την διόγκωση των τιμών κάποιων υπηρεσιών που είναι αποτέλεσμα των συνθηκών σφιχτής αγοράς εργασίας.

-

Ετήσια υποχώρηση 0,3% σημείωσαν οι λιανικές πωλήσεις τον Απρίλιο σε πραγματικές τιμές.

-

Με την ένδειξη 45 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών NAHB υποχώρησε στο χαμηλότερο έτους. Στην εξέλιξη αποτυπώνεται η αποκλιμάκωση της αισιοδοξίας κατασκευαστών και επίδοξων αγοραστών εξαιτίας της απογείωσης των ενυπόθηκων επιτοκίων σε επίπεδα υψηλότερα του 7%.

Ασία

Ιαπωνία

-

Υποχώρηση υπέστη το ΑΕΠ της χώρας στην διάρκεια του α’ τριμήνου του 2024. Με ρυθμό 0,4% και 0,5% συρρικνώθηκε σε τριμηνιαία και ετήσια βάση. Η επέκταση του δημόσιου τομέα δεν μπόρεσε να αντισταθμίσει τις διαταραχές της παραγωγής που προέκυψαν από σκάνδαλα της αυτοκινητοβιομηχανίας. Η ιδιωτική δαπάνη ήταν αδύναμη (-0,7%) για 4ο συνεχόμενο τρίμηνο.Υποχώρηση 0,8% σημείωσαν και επενδύσεις.

Αυστραλία

- Στο 4,1% από 3,9% σκαρφάλωσε το ποσοστό της ανεργίας τον Απρίλιο. Πίσω από την αύξηση δεν υποκρύπτεται όμως καμιά επιδείνωση δεδομένης της αύξησης του ποσοστού συμμετοχής του ενεργού πληθυσμού στην αγορά εργασίας. Η αύξηση του μισθολογικού κόστους φαίνεται ότι επι του παρόντος έχει κορυφώσει. Πρόκληση για την κεντρική τράπεζα της χώρας αποτελούν τα στοιχεία της παραγωγικότητας της εργασίας.

Κίνα

- Στο 4,83% από 4,85% υποχώρησε ο πληθωρισμός τον Απρίλιο.

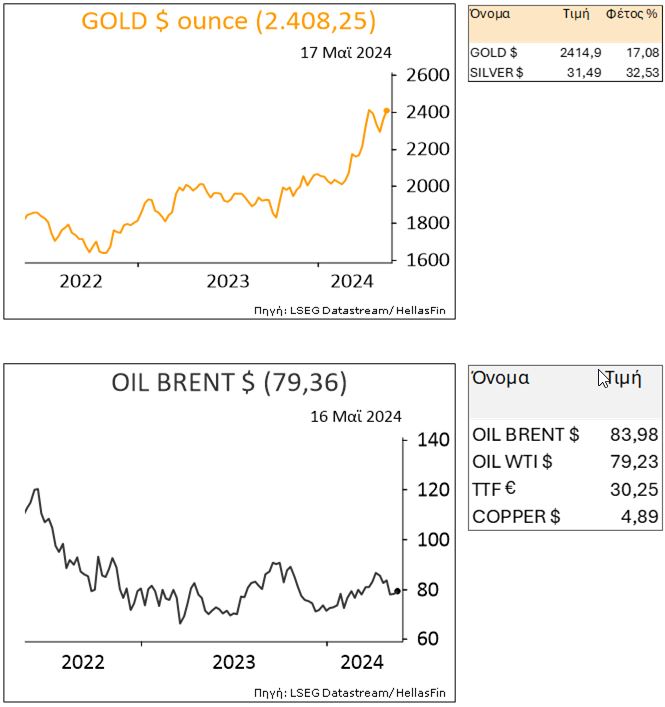

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

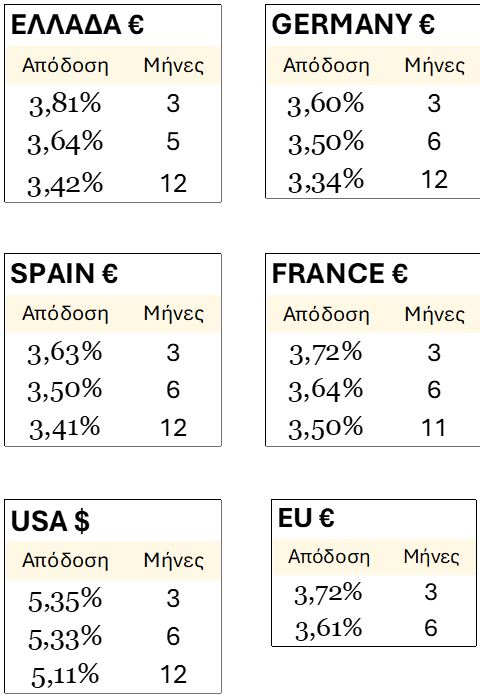

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

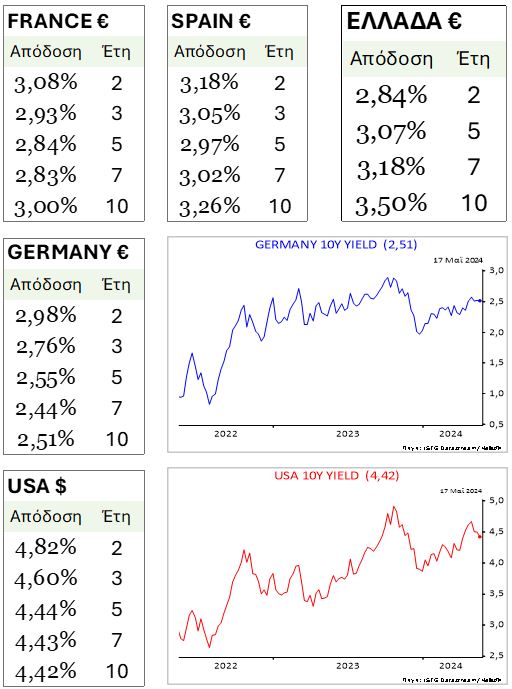

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

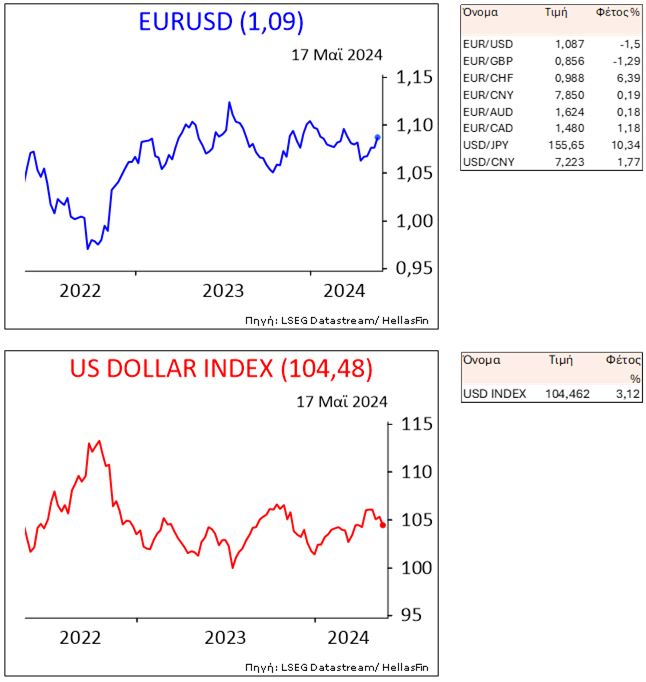

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ