Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Ενθουσιασμός κυρίευσε τις αγορές την προηγούμενη εβδομάδα μετα την δημοσίευση των στοιχείων για την λιγότερο σφιχτή αγορά εργασίας των ΗΠΑ και της Ευρώπης, σαν αποτέλεσμα της ευκταίας για τις κεντρικές τράπεζες αύξησης της ανεργίας. Να θυμίσουμε ότι τα ευχάριστα νέα από την χαλάρωση της αγοράς εργασίας ήρθαν μετα από τα ανέλπιστα θετικά δεδομένα σχετικά με την οικονομική ανάπτυξη του γ’ τριμήνου 2023 στις ΗΠΑ και Κίνα (4,9%) αντίστοιχα, αλλά και της Ευρωζώνης η οποία παρά τα αδύναμα στοιχεία ορισμένων τομέων της οικονομίας, τελικά και αυτό το τρίμηνο απέφυγε την ύφεση.

Η καταναλωτική δαπάνη στον αναπτυγμένο κόσμο, η οποία είναι ακόμη ανθηρή, δεδομένων των αυξήσεων των μισθών πάνω από το επίπεδο του πληθωρισμού, πριμοδοτεί την οικονομική τους δραστηριότητα.

Το δίλημμα για τις περισσότερες κεντρικές τράπεζες, σε αντίθεση με τις αγορές οι οποίες προεξοφλούν την πτώση των παρεμβατικών επιτοκίων στο μέσον του επόμενου έτους, είναι πόσο θα διαρκέσει η παραμονή τους στα τρέχοντα υψηλά ή ακόμη και υψηλότερα επίπεδα, δεδομένης της υψηλότερης του πληθωρισμού αύξησης του μισθολογικού κόστους αλλά και της συνεχιζόμενης δημοσιονομικής επέκτασης των αναπτυγμένων οικονομιών.

Επι του παρόντος λίγα είναι τα ανησυχητικά δεδομένα για μια ενδεχόμενη ύφεση στις ΗΠΑ. Οι αβεβαιότητες που εμφανίζονται είτε με τον μανδύα της γεωπολιτικής είτε μιας ενδεχόμενης αναζωπύρωσης του πληθωρισμού σαν αποτέλεσμα μιας νέας αύξησης του ενεργειακού κόστους ή λόγω της έκλειψης της περσινής υψηλής συγκριτικής βάσης ή μιας νέας κλιμάκωσης των τιμών των τροφίμων μάλλον σαν παροδικές θα πρέπει να χαρακτηριστούν.

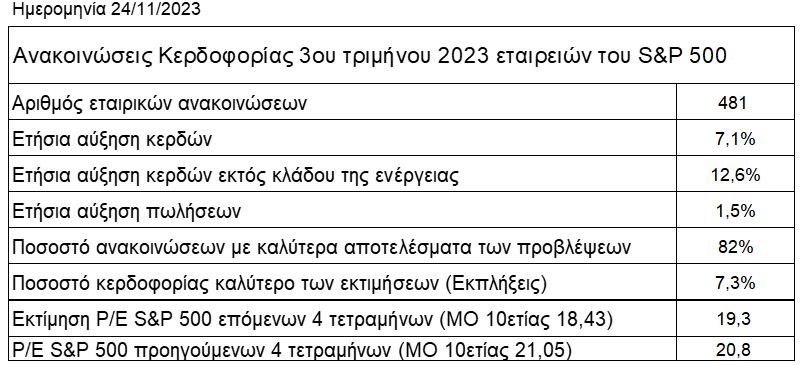

Με το 90% των εταιρικών αποτελεσμάτων γ’ τριμήνου του S&P 500 να έχουν ανακοινωθεί, η κερδοφορία είναι απροσδόκητα καλύτερη των εκτιμήσεων (81% καλύτερα αποτελέσματα) με την ετήσια μεταβολή να ανέρχεται πλέον από το αρχικά εκτιμώμενο 1% σε 6,3% με τον κλάδο της τεχνολογίας και των υπηρεσιών τηλεπικοινωνίας να υπεραποδίδουν.

Στον δείκτη S&P 500 η αρνητική ψυχολογία του προηγούμενου διαστήματος, είτε λόγω των γεωπολιτικών συνθηκών είτε λόγω του διαφαινόμενου νέου αδιεξόδου σχετικά με την οροφή του δημόσιου χρέους των ΗΠΑ, μάλλον θα αποτελέσουν ισχυρούς καταλύτες για ανέλπιστη ανοδική κίνηση προς το 4600 στις επόμενες ημέρες.

Ευρώπη

Γερμανία

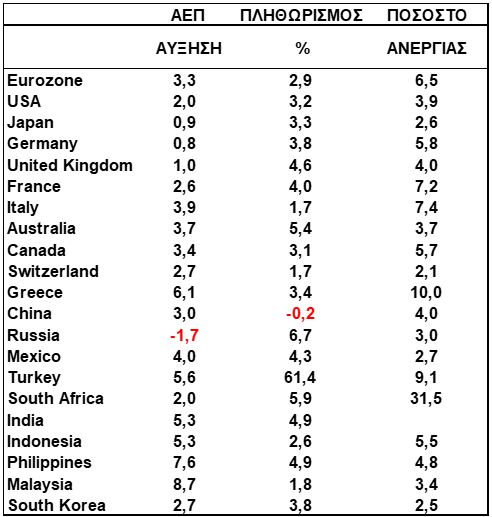

- Συρρίκνωση 0,1% και 0,4% σε τριμηνιαία και ετήσια βάση κατέγραψε το ΑΕΠ της χώρας στην διάρκεια του γ’ τριμήνου από 0% και -0,2% αντίστοιχα το προηγούμενο τρίμηνο. Η ιδιωτική κατανάλωση η οποία μειώθηκε κατά 0,3% αντισταθμίστηκε από τις επενδύσεις των επιχειρήσεων, των κατασκευών και του δημοσίου. Ο καθαρός λογαριασμός του εξωτερικού εμπορίου προσέφερε 0,2% στο τελικό ΑΕΠ σαν αποτέλεσμα της ταχύτερης μείωσης των εισαγωγών (-1,3%) από τις εξαγωγές (-0,8%).

- Στο -11% διαμορφώθηκε τον Οκτώβριο ο δείκτης τιμών παραγωγού (-14,7% τον Σεπτέμβριο). Η μεταβολή συνιστά την δεύτερη χαμηλότερη ιστορική μεταβολή από το 1949 και αποδίδεται κυρίως στην υψηλή συγκριτική βάση του 2022(+34,5%). Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο επίπεδο του 0% από το 3,8% της τελευταίας καταγραφής.

Αμερική

ΗΠΑ

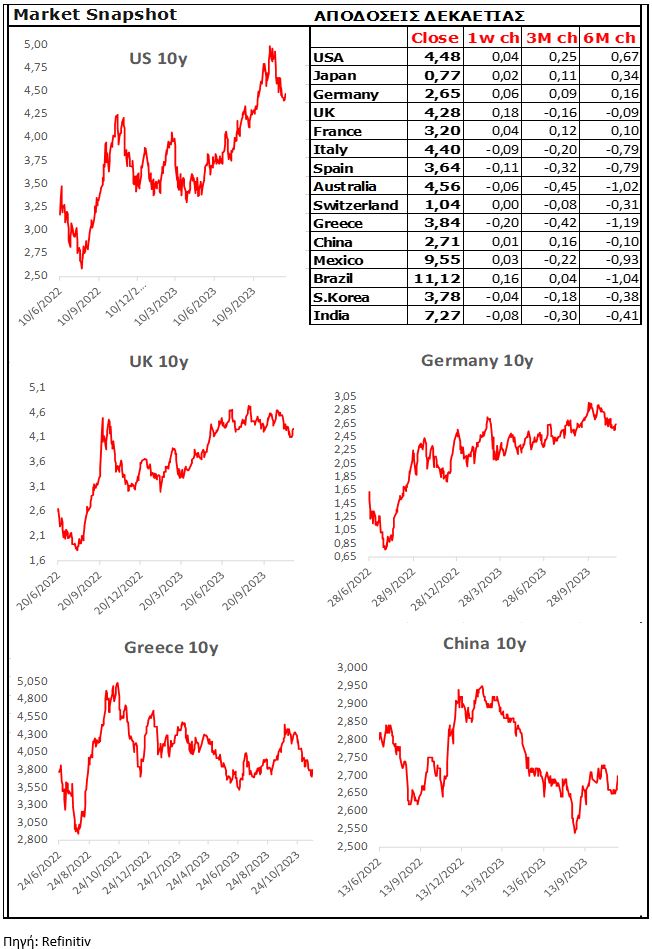

- Η δημοσίευση των πρακτικών της πρόσφατης συνεδρίασης της FED, επιβεβαίωσε την πρόθεση των μελών της να προχωρήσουν προσεκτικά στην λήψη των μελλοντικών τους αποφάσεων. Οι ανησυχίες των μελών ήταν μοιρασμένες μεταξύ των ενδεχόμενων κινδύνων για επιμονή του πληθωρισμού στα τρέχοντα επίπεδα η ακόμη και περαιτέρω κλιμάκωσής του και μιας πιθανής επιβράδυνσης της οικονομικής δραστηριότητας.

- Στο χαμηλό επίπεδο του 2010 βρέθηκαν οι αγοραπωλησίες υφιστάμενων κατοικιών τον Οκτώβριο. Οι 3,79 εκατ. μονάδες συνιστούν ετήσια μείωση 14,5%. Η μέση τιμή πώλησης ήταν 391.800 $ ανά μονάδα, με μεταβολή 3,4% σε σχέση με τον Οκτώβριο του 2022.

Καναδάς

- Στο 3,1% υποχώρησε από 3,8% προηγουμένως ο δείκτης τιμών καταναλωτή τον Οκτώβριο. Η πτώση αποδίδεται κυρίως στην υποχώρηση των τιμών των καυσίμων. Ενδιαφέρουσα εξέλιξη αποτέλεσε η ετησιοποιημένη τρίμηνη μεταβολή του σκληρού πυρήνα κατά 3%, ο χαμηλότερος ρυθμός από το 2021.

Ασία/Αυστραλία

Ιαπωνία

- Η αναπροσαρμογή των επιδοτήσεων των τιμών της ενέργειας, οδήγησαν τον πληθωρισμό του Οκτωβρίου στο 3,3% από 3% τον προηγούμενο μήνα. Η αυξημένη ζήτηση συντήρησε τις τιμές των υπηρεσιών σε υψηλά επίπεδα. Μετα την ανακοίνωση, σοβαρά ερωτηματικά εγείρονται πλέον για τον χρόνο άρσης της πολιτικής ελέγχου της καμπύλης των επιτοκίων εκ μέρους της κεντρικής τράπεζας της χώρας, όπως επίσης και της εξόδου από την πολιτική των αρνητικών επιτοκίων.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

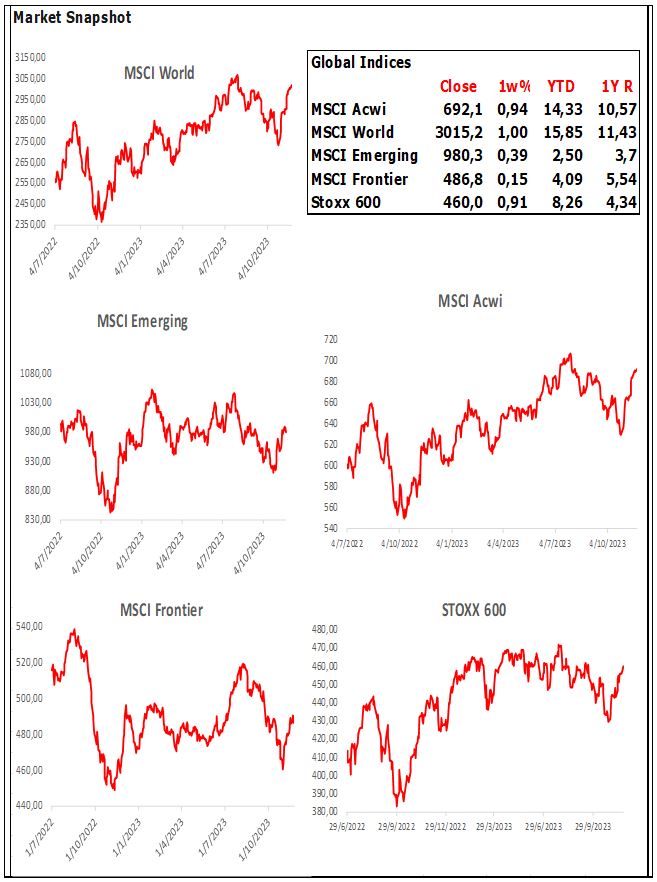

Global Indices

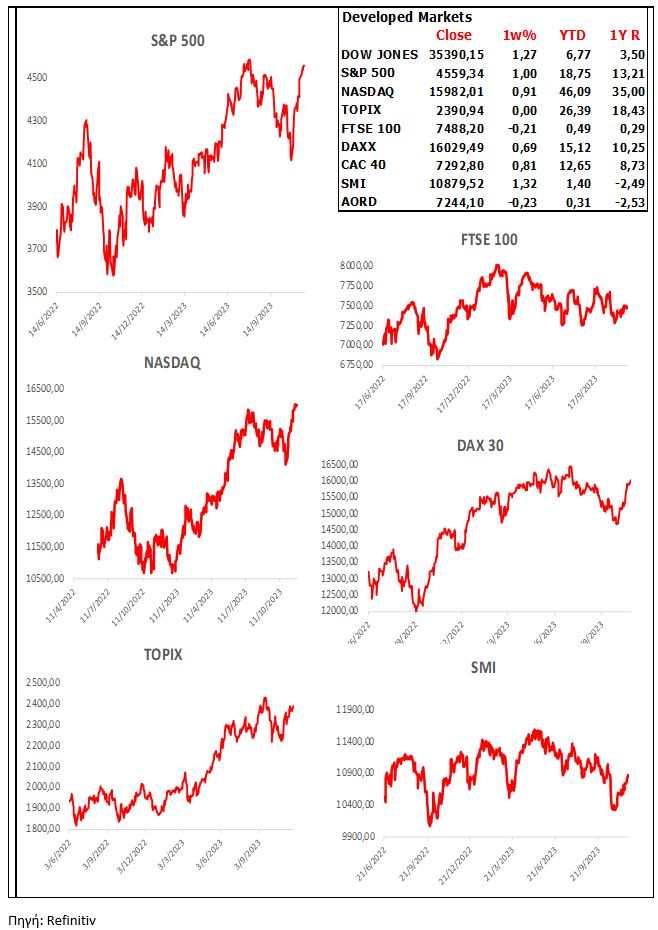

Developed Markets

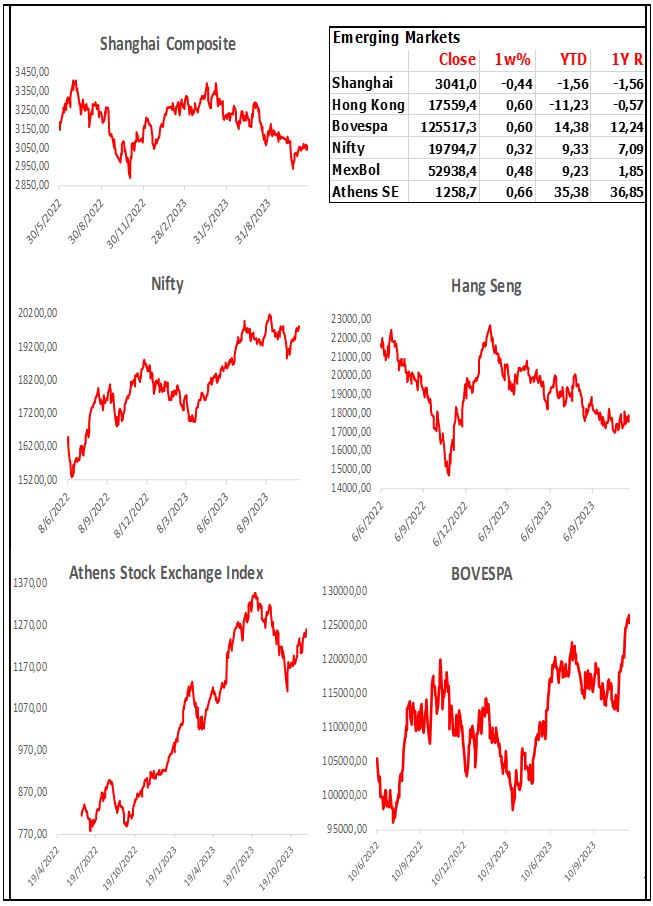

Emerging Markets

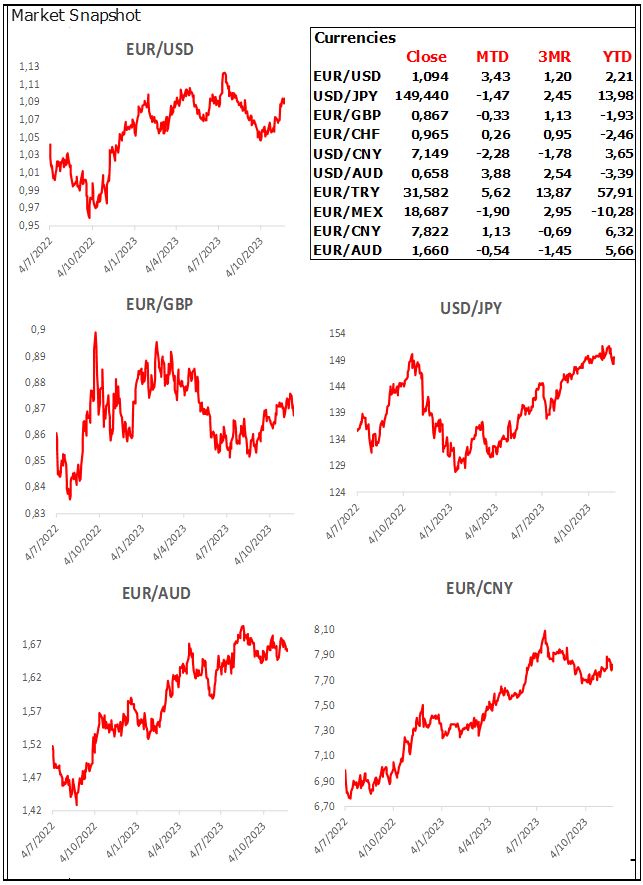

Currencies

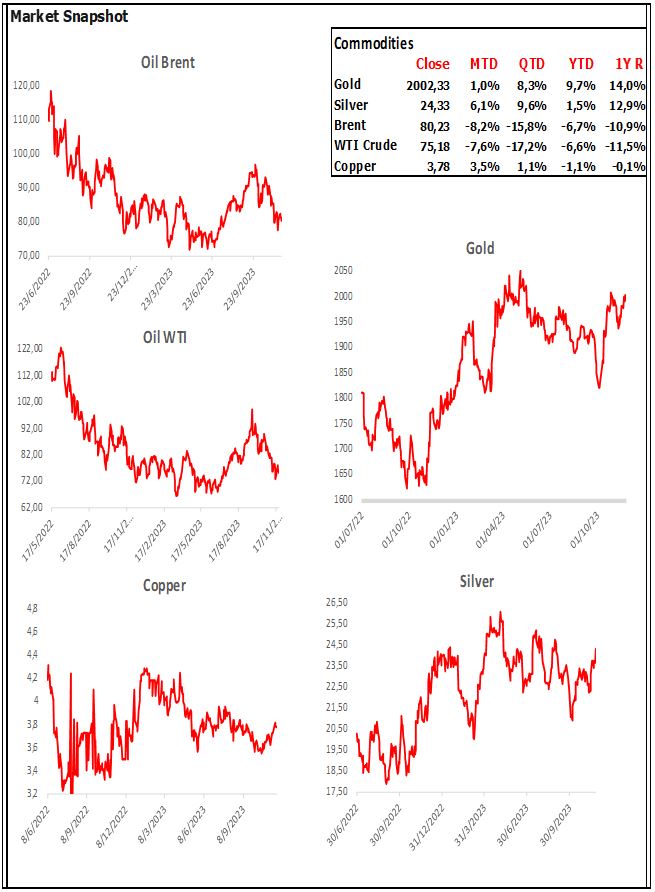

Commodities