Αρχή της χρονιάς, καιρός για σχέδια, προβλέψεις και εκτιμήσεις. Πρόθεση μας λοιπόν να συμπράξουμε και εμείς σ αυτό το πλαίσιο.

Σε ένα περιβάλλον αδύναμης παγκόσμιας ανάπτυξης, όπου οι κινητήρες της παραγωγής πλούτου όπως βιομηχανία, εξαγωγές και επενδύσεις δεν λειτουργούν άρτια, θα λέγαμε ότι τελικά η παγκόσμια οικονομία τα "ψιλοκαταφέρνει" με την συμβολή κυρίως της ιδιωτικής κατανάλωσης.

Η βασική μας εκτίμηση δεν συμπεριλαμβάνει το ενδεχόμενο εμφάνισης ύφεσης στον αναπτυγμένο κόσμο για τους επόμενους 12 μήνες, και παρά τα πρόσφατα σημάδια κάποιας σταθεροποίησης στον τομέα της βιομηχανίας και των εξαγωγών, θεωρούμε ότι ο ρυθμός της παγκόσμιας ανάπτυξης, αναπτυγμένων και αναπτυσσόμενων χωρών θα συνεχίσει να επιβραδύνεται, με την εκτίμηση για ανάπτυξη στις ΗΠΑ 1,75% και 0,7% για την ευρωζώνη.

Απότοκο των χαμηλότερων ρυθμών ανάπτυξης και των σαφών ενδείξεων ανάσχεσης της αύξησης του μισθολογικού κόστους, θα συνεχίσουν να είναι οι πεισματικά χαμηλές προσδοκίες για πληθωρισμό και τα χαμηλά επιτόκια.

Για το επίπεδο των επιτοκίων δεν αναμένουμε κάποια κίνηση από την FED μέχρι τον Σεπτέμβριο και αν υπάρξει κάποια προς το τέλος του 2020, η πιθανότερη εκδοχή θα είναι στην κατεύθυνση περισσότερο της μείωσης παρά της αύξησης. Σ αυτό το πλαίσιο θεωρούμε ότι η απόδοση των 10ετών ομολόγων θα συνεχίσει να είναι πτωτική και αυτή του αμερικανικού θα πλησιάσει το 1,35%, ενώ του ευρωπαϊκού το -0,83%.

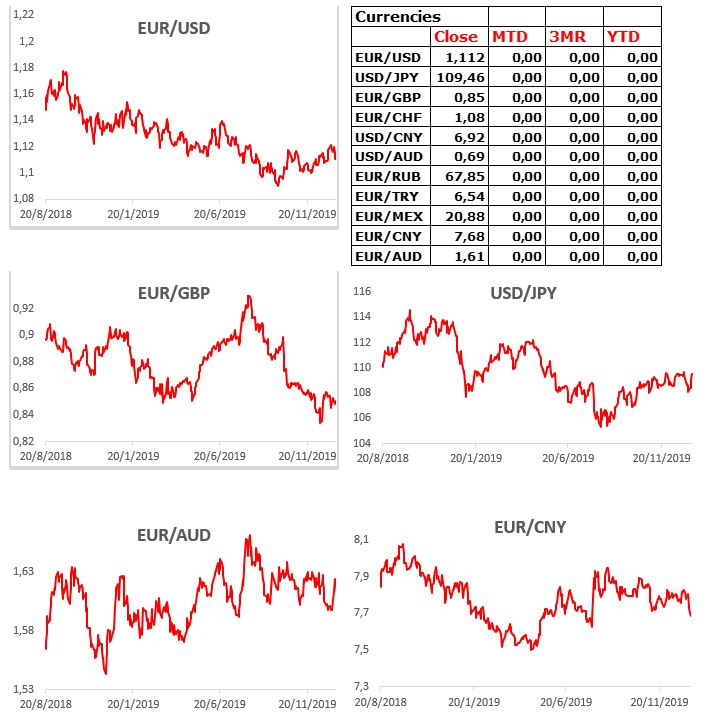

Η ισχυρότερη κράση και τα υψηλότερα επιτόκια της αμερικανικής οικονομίας, η εφαρμογή των αντισυμβατικών νομισματικών πολιτικών εκ μέρους των μεγάλων κεντρικών τράπεζων του αναπτυγμένου κόσμου και η συνεχιζόμενη χαλάρωση των επιτοκιακών πολιτικών των αναπτυσσόμενων χωρών, συνηγορούν υπέρ της συνέχισης της ισχύος του δολαρίου. Συγκεκριμένα αναμένουμε για τον δείκτη του δολαρίου εντός του 2020 διακυμάνσεις μέχρι την περιοχή του 102,8 και την ισοτιμία του ευρώ με το δολάριο να πλησιάζει το 1,065.

Προχωρώντας στο πεδίο των μετοχικών εκτιμήσεων, λαμβάνοντας υπόψιν το υψηλό ποσοστό συμμετοχής των αμερικανικών δεικτών στον παγκόσμιο δείκτη αναφοράς MSCI WORLD, οπωσδήποτε θα πρέπει να ξεκινήσουμε την προσέγγιση μας από τον αμερικανικό δείκτη.

Είναι εις γνώσιν μας ότι οι μετοχικές αγορές συγκρινόμενες με τις ιστορικές τους θεμελιώδεις αποτιμήσεις κινούνται πλέον σε υψηλά επίπεδα. Συνεκτιμούμε ότι οι σινοοαμερικανικές εμπορικές διαπραγματεύσεις παρα την κατάληξη του Phase Ι, δεν θα προσφέρουν περαιτέρω αποτέλεσμα στις διαφορές μεταξύ των 2 χωρών στα καυτά θέματα ( προστασία πνευματικής ιδιοκτησίας, εξαναγκασμένες από κοινού επενδύσεις εντός της επικράτειας της Κίνας, περιορισμένη πρόσβαση στην εσωτερική αγορά της Κίνας ), μέχρι τις αμερικανικές εκλογές.

Όμως, οι περιορισμένες πιθανότητες για ύφεση εντός του 2020, η διευκολυντική νομισματική πολιτική της FED, το άτυπα ασκούμενο QE4, η σχετική σταθεροποίηση της βιομηχανικής η μεταποιητικής δραστηριότητας σε χαμηλά επίπεδα, η μειωμένη πτωτική δυναμική των πρόδρομων δεικτών σχετικά με το επιχειρηματικό φρόνημα, η διατήρηση των δεικτών της καταναλωτικής εμπιστοσύνης σε υψηλά επίπεδα, τα ιστορικά χαμηλά επιτόκια παγκοσμίως, το τεράστιο απόθεμα χρέους με αρνητική απόδοση, οι επικερδείς και σε επίπεδα ρεκόρ αγορές εκ μέρους των εταιρειών των ιδίων μετοχών τους και μάλιστα μετά από δανεισμό, ο τρόπος που κωφεύει η αγορά στις πολιτικές αβεβαιότητες ή τους γεωπολιτικούς κινδύνους και τέλος μια ενδεχόμενη συμφωνία μεταξύ δημοκρατικών και ρεπουμπλικάνων σχετικά με ένα επικείμενο ενισχυμένο σχέδιο δημιουργίας υποδομών στις ΗΠΑ, δημιουργούν το αφήγημα ή την αίσθηση έλλειψης εναλλακτικών και παρέχουν ισχυρό υποστηρικτικό πλαίσιο για την συνέχιση της ανοδικής πορείας των μετοχών.

Θεωρούμε λοιπόν ότι αυτές οι δυναμικές καθιστούν ένα διψήφιο ποσοστό ανόδου για τον S&P 500 εντός του 2020, απόλυτα ρεαλιστικό. Στόχος του εν εξελίξει ανοδικού σκέλους η περιοχή 3560-3612.

Η απαραίτητα ανοδική συνθήκη στον S&P 500, θα δημιουργήσει προϋποθέσεις αισιοδοξίας σ όλες τις υπόλοιπες περιοχές του κόσμου όπου εκτιμάται για τον MSCI World η προσέγγιση της περιοχής 2566-2619, για τον STOXX 600 συνιστά στόχο η περιοχή 472-484 και για τον δείκτη των αναδυόμενων αγορών MSCI Emerging υπό την αίρεση πάντα της ανόδου του S&P 500 έστω και με ήπιους ρυθμούς, αναμένουμε την αντιμετώπιση του 1220-1247.

Ευρώπη

Economy & Markets

Σταθεροποιημένος για τον μήνα Δεκέμβριο εμφανίζεται ο δείκτης επιχειρηματικής εμπιστοσύνης.

Συνεχίζεται η διολίσθηση του δείκτη καταναλωτικής εμπιστοσύνης ο οποίος με ένδειξη -8,1 τον Δεκέμβριο, καταγράφει τον χαμηλότερο από τον Σεπτέμβριο του 2016.

Αμετάβλητο στο 7,5% παρέμεινε το ποσοστό ανεργίας τον Νοέμβριο.

Γερμανία

- Η βιομηχανική παραγωγή του Νοεμβρίου συνέχισε την υποχώρηση, αλλά με τον ηπιότερο ρυθμό του -4,1% σε σχέση με το -5,95 % του προηγούμενου μήνα. Η εν λόγω επιβράδυνση ίσως αποτελεί κάποια ενθαρρυντική ένδειξη του τερματισμού της βιομηχανικής ύφεσης που πλήττει την χώρα εδώ και έναν χρόνο.

- Στα 18,3 δις ανήλθε το εμπορικό πλεόνασμα τον Νοέμβριο από 20,6 δις τον προηγούμενο μήνα και μειωμένο κατά 2,3% σε σχέση με το προηγούμενο έτος.

Γαλλία

- Επιδεινώθηκε τον Δεκέμβριο ο δείκτης καταναλωτικής εμπιστοσύνης με ένδειξη 102 από το 105 του Νοεμβρίου. Η υποχώρηση που καταγράφηκε είναι η πρώτη μετά τον Δεκέμβριο του 2018. Οι αντιδράσεις κατά των κυβερνητικών μεταρρυθμίσεων του ασφαλιστικού συστήματος έπαιξαν οπωσδήποτε τον ρόλο τους.

- Η βιομηχανική παραγωγή του Νοεμβρίου αυξήθηκε απρόσμενα κατά 1,26%.

Αμερική

Economy & Markets

ΗΠΑ

- Με ρυθμό 3,6% επεκτάθηκε τον Νοέμβριο η καταναλωτική πίστη

- Αμετάβλητο στο 3,5% παρέμεινε το ποσοστό ανεργίας τον Δεκέμβριο, το ποσοστό συμμετοχής στην αγορά εργασίας (labor force participation rate) ανήλθε στο 63,2 και οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 2,9% χαμηλότερα από το 3,1% του προηγούμενου μήνα. Χαρακτηριστικό των πρόσφατων δεδομένων για την αγορά εργασίας ήταν το χαμηλό ρεκόρ όλων των εποχών 6,7%, στο ποσοστό υποαπασχόλησης που καταγράφηκε τον Δεκέμβριο

Βραζιλία

- Στο 4,31% από 3,27% σκαρφάλωσε ο πληθωρισμός του Δεκεμβρίου.

Ασία

Economy & Markets

Κίνα

- Αμετάβλητος στο 4,5% παρέμεινε ο πληθωρισμός τον Δεκέμβριο. Η επιβράδυνση της αύξησης αποτελεί ενθαρρυντικό στοιχείο για την ευελιξία της κεντρικής τράπεζας της χώρας, στην κατεύθυνση μιας αναγκαίας περαιτέρω νομισματικής χαλάρωσης.

Ινδία

- Ευχάριστη έκπληξη αποτέλεσαν τα στοιχεία της βιομηχανικής παραγωγής Νοεμβρίου τα οποία παρουσίασαν αύξηση 1,85% μετά το απογοητευτικό -4% του Οκτωβρίου.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities