Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Η αρχή του δεύτερου εξαμήνου του 2021 βρήκε την παγκόσμια χρηματοοικονομική μητρόπολη να εορτάζει νέα ανώτερα όλων των εποχών στους χρηματιστηριακούς δείκτες, τα επιτόκια να γλιστρούν σε χαμηλότερα επίπεδα και τους δείκτες φόβου να υποχωρούν στα χαμηλότερα μετά την πανδημία επίπεδα.

Τι είναι αυτό που ενδεχομένως μπορεί να επηρεάσει την μακαριότητα των αγορών το επόμενο διάστημα; Αρνητικές εκπλήξεις σε επίπεδο αναμενόμενης κερδοφορίας τα επόμενα 2 τρίμηνα θα μπορούσαν να παίξουν κάποιο ρόλο. Οποιαδήποτε για παράδειγμα αρνητική απόκλιση από την προσδοκώμενη αύξηση κερδοφορίας των εταιρειών του S&P 500, της τάξης του 65% για το β’ τρίμηνο και 25% για το γ’ τρίμηνο θα μπορούσε να αποτελέσει την θρυαλλίδα αντιστροφής του θετικά διαμορφωμένου χρημ/κού κλίματος.

Κατά την εκτίμηση μας το καθοριστικό των επόμενων μηνών θα είναι οι εξελίξεις στην αγορά εργασίας των ΗΠΑ.

Μέχρι και την 8η Οκτωβρίου την ημερομηνία ανακοίνωσης των δεδομένων της αγοράς εργασίας του Σεπτεμβρίου, δεν θα έχουμε μία ξεκάθαρη εικόνα των συσχετισμών των συντελεστών κόστους και παραγωγής. Να υπενθυμίσουμε ότι τα προγράμματα ενίσχυσης των νοικοκυριών ενόψει πανδημίας, μόλις έχουν ολοκληρωθεί σε 26 πολιτείες χωρίς να έχει προλάβει να αποτυπωθεί ακόμη το αποτέλεσμα στα πρόσφατα δεδομένα της αγοράς εργασίας του Ιουνίου. Μία πλήρης εικόνα του αντίκτυπου όλων των προγραμμάτων σε όλη την επικράτεια θα έχει αποτυπωθεί με την λήξη τους σε όλες τις πολιτείες των ΗΠΑ στις αρχές Σεπτεμβρίου με το άνοιγμα των σχολείων. Τα εν λόγω προγράμματα έχουν αποστερήσει σημαντικό εργατικό δυναμικό από τον παραγωγικό ιστό της οικονομίας, είτε λόγω απροθυμίας για εργασία εξαιτίας της ακολουθούμενης επιδοματικής ενίσχυσης (300 $ εβδομαδιαίο επίδομα) είτε λόγω αδυναμίας συμμετοχής στην αγορά εργασίας των γυναικών, αποδιδόμενης στην παιδική φροντίδα.

Περίπου 14 εκ. εργαζόμενοι, μέρος των οποίων ήδη εργάζεται σε καθεστώς μερικής απασχόλησης, θα απωλέσουν στις αρχές Σεπτεμβρίου διάφορα επιδοματικά ωφελήματα. Εάν η φθινοπωρινή επαναλειτουργία των σχολείων και η λήξη της ενισχυμένης επιδοματικής πολιτικής δεν καταφέρουν να οδηγήσουν τους εργαζόμενους πίσω στις εργασίες τους, τότε θα καταστεί σαφές ότι θα έχουμε να αντιμετωπίσουμε πλέον καταστάσεις οι οποίες θα αφορούν μόνιμη ζημία στην αγορά εργασίας ή δομικών αλλαγών στην οικονομία, με πιθανότατο αποτέλεσμα την μη παροδικότητα των πληθωριστικών φαινομένων.

Σε ένα τέτοιο σκηνικό η πρόβλεψη της FED για αύξηση των παρεμβατικών της επιτοκίων το 2023 και οι εκτιμήσεις των προθεσμιακών αγορών για την αντίστοιχη αύξηση εντός του 2022, μάλλον θα δημιουργήσουν συνθήκες αστάθειας και θα καταστήσουν επιτακτικότατη την ανάγκη για άμεση επιτοκιακή αυξητική παρέμβαση.

Εν κατακλείδι τα σημαντικά δεδομένα της αγοράς εργασίας από τώρα και μέχρι τον Οκτώβριο θα εμπεριέχουν τον αυξημένο κίνδυνο λάθος συμπερασμάτων, λόγω της δυνητικά αυξημένης ποσότητας θορύβου. Στους επενδυτές λοιπόν προτείνουμε να συνεχίσουν να απολαμβάνουν τα οποιαδήποτε αγοραία κέρδη τους ακολουθώντας τις επενδυτικές στρατηγικές/τακτικές που έχουν επιλέξει. Στο διάστημα αυτό η οποιαδήποτε διακυμανσιμότητα προκύψει μάλλον θα είναι περισσότερο αποτέλεσμα εποχικότητας παρά προϊόν μακροοικονομικού καθορισμού.

Ευρώπη

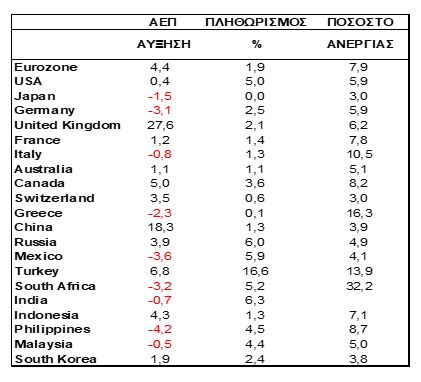

- Στο 1,9% υποχώρησε ο ονομαστικός πληθωρισμός τον Ιούνιο από 2% και αντίστοιχα ο σκληρός πυρήνας του έμεινε αμετάβλητος στο 0,9%. Η αποκλιμάκωση αναμένεται να συνεχιστεί και τον Ιούλιο πριν να λάβει πάλι από τον Αύγουστο την άγουσα προς το 3% περι τον Νοέμβριο.

- Ελαφρά μείωση στο 7,9% από το 8% του προηγούμενου μήνα και το 8,1% του Μαρτίου σημείωσε το ποσοστό της ανεργίας.

- Στο ιστορικό ρεκόρ 9,6% εκτοξεύθηκε τον Μάιο ο δείκτης τιμών παραγωγού. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα μελλοντικό επίπεδο του πληθωρισμού στην ευρωζώνη στο ύψος του 3,2% από 2% που είναι τώρα.

Γερμανία

- Προσωρινή κρίνεται η για πρώτη φορά εντός του 2021 υποχώρηση του πληθωρισμού τον Ιούνιο στο 2,3% από 2,5% τον προηγούμενο μήνα. Η μείωση αποδίδεται στην υψηλή περσινή συγκριτική βάση και αναμένεται να ανατραπεί τον άλλο μήνα δεδομένου του γεγονότος της μείωσης του ΦΠΑ τον Ιούλιο του 2020.

- Η επαναλειτουργία της αγοράς υπηρεσιών τον Μάιο και τον Ιούνιο πίεσαν χαμηλότερα στο 5,9 % το ποσοστό της ανεργίας. Η διαδικασία υποχώρησης αναμένεται να συνεχιστεί και τους επόμενους μήνες.

Ελλάδα

- Ρεκόρ 21 ετών σημείωσε ο δείκτης μεταποίησης της χώρας. Η εκτίναξη των νέων παραγγελιών και οι αυξήσεις τιμών συνέτειναν τα μέγιστα στην διαμόρφωση του δείκτη στο 58,6. Σοβαρή πηγή ανησυχίας συνιστούν οι αναταραχή στην αλυσίδα εφοδιασμού και η άνοδος του κόστους προμηθειών.

Αμερική

ΗΠΑ

-

Υποχώρηση στο επίπεδο των 364.000, κατέγραψε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 415.000 την προηγούμενη εβδομάδα.

-

Στο 60,6 υποχώρησε ο δείκτης επιχειρηματικής εμπιστοσύνης ISM PMI τον Ιούνιο, από 61,2 τον προηγούμενο μήνα. Οι επιχειρήσεις μέλη της έρευνας αντιμετωπίζουν αδυναμία ανταπόκρισης στην ισχυρή ζήτηση λόγω καθυστερήσεων στις βασικές τους προμήθειες και στις προσλήψεις εργατικού δυναμικού.

-

Στο 5,9% από 5,8% διαμορφώθηκε το ποσοστό της ανεργίας τον Ιούνιο. Οι νέες προσλήψεις ανήλθαν σε 850.000 ανεβάζοντας έτσι το σύνολο των απασχολούμενων στα 145,8 εκτ, 6,7 εκτμ λιγότεροι από το επίπεδο των 152,5 εκτμ του Φεβρουαρίου του 2020. Tο πρώτο 6μηνο του έτους η μηνιαία αύξηση ήταν κατά μέσο όρο 540.000. Η διατήρηση αυτού του ρυθμού αύξησης, θα οδηγήσει στο επίπεδο στόχο του 2020, τον Ιούλιο του 2022. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) παρέμεινε ακατάβλητο στο 61,6. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 3,67% από 2,3% τον προηγούμενο μήνα.

-

Στα 71,2 δις $ διαμορφώθηκε το εμπορικό έλλειμμα τον Μάιο από 69 δις τον προηγούμενο μήνα και είναι αυξημένο κατά 29,7% σε σχέση με το προηγούμενο έτος.

Ασία

Κίνα

-

Ηπιότερη δυναμική εμφάνισαν οι ενδείξεις ΡΜΙ Ιουνίου για την μεταποίηση και τις υπηρεσίες. Χαρακτηριστικό της μηνιαίας έρευνας ήταν ή ήπια επιβράδυνση της οικονομικής δραστηριότητας των μεγάλων και μεσαίων επιχειρήσεων σε αντίθεση με αυτήν των μικρότερων. Οι δείκτες των τιμών κατέγραψαν σημαντικές υποχωρήσεις και το χάσμα μεταξύ αυτών των πρώτων υλών και των τελικών προϊόντων έχει περιοριστεί, γεγονός το οποίο υποδεικνύει ύφεση πληθωριστικών πιέσεων.

Ν. Κορέα

-

Παρά την ετήσια άνοδο κατά 15,6%, η βιομηχανική παραγωγή σε μηνιαία βάση σημείωσε υποχώρηση 0,7% για τρίτο συνεχόμενο μήνα. Η μείωση της παραγωγής με εξαίρεση των ηλεκτρονικών ειδών, αφορά γενικότερα όλους τους κλάδους και ειδικότερα αυτόν της αυτοκινητοβιομηχανίας λόγω των ελλείψεων σε μικροεπεξεργαστές.

Ινδία

-

Κατόπιν 11 μηνών επέκτασης η οικονομική δραστηριότητα της χώρας σύμφωνα με το ΡΜΙ επέστρεψε τον Ιούνιο με την ένδειξη 48,1 σε έδαφος συρρίκνωσης. Η εντατικοποίηση της πανδημίας και οι συνακόλουθοι περιορισμοί ήταν η αιτία.

Market Snapshots

Macro

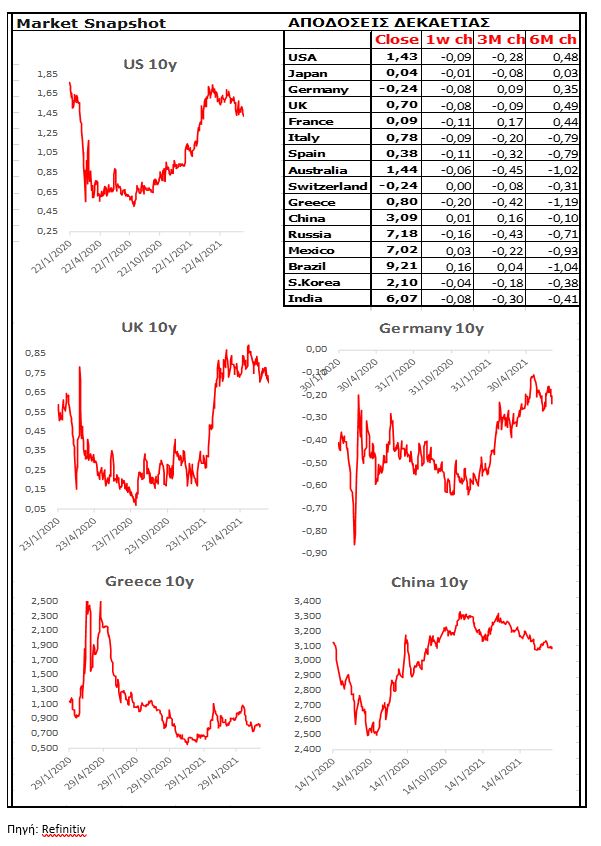

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities