Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Είναι επίσημο πλέον η ύφεση του 2020 στις ΗΠΑ ήταν η συντομότερη της ιστορίας.

Σύμφωνα με την υπεύθυνη αρχή ορισμού των υφέσεων, το Εθνικό Γραφείο Οικονομικής Έρευνας (NBER), η Covid-19 πανδημία οδήγησε το ΑΕΠ των ΗΠΑ σε 2μηνη συστολή της τάξης του 31,4% από τον Φεβρουάριο του 2020 μέχρι τον Απρίλιο του 2020. Οι μετοχικές αγορές στο διάστημα αυτό υπέστησαν και αυτές μία αστραπιαία καθίζηση μεγέθους 33%. Εξαιρουμένου του χρόνου οι συνθήκες της υποχώρησης ήταν εντός του ιστορικού πλαισίου/προτύπου.

Να υπενθυμίσουμε ότι η NBER τυπικά ορίζει σαν ύφεση την υποχώρηση του ΑΕΠ επι 2 συνεχόμενα τρίμηνα. Παρά την ασυμφωνία με τον τυπικό ορισμό (τουλάχιστον 3μηνη διάρκεια ύφεσης), η NBER προχώρησε στον χαρακτηρισμό της 2μηνης περιόδου σαν ύφεση.

Επιπρόσθετα η επιτροπή αποφάσισε ότι οποιαδήποτε ενδεχόμενη μελλοντική υφεσιακή υποχώρηση θα συνιστά μια νέα ύφεση και όχι μία συνέχιση αυτής η οποία ορίζει σαν πρόσφατη κορυφή της οικονομικής δραστηριότητας αυτήν του Φεβρουαρίου του 2020.

Βρισκόμαστε λοιπόν στον 15ο μήνα ενός νέου αναπτυξιακού κύκλου της αμερικανικής οικονομίας και κατά συνέπεια του κόσμου. Το πρόσθετο στοιχείο αυτού του νέου κύκλου είναι εκτός από την πάγια πια διεγερτική πολιτική νομισματικής χαλάρωσης, η εφαρμογή από τις κυβερνήσεις επεκτατικών δημοσιονομικών πολιτικών.

Σε ένα τέτοιο πλαίσιο το ερώτημα που εγείρεται πλέον είναι σε ποιο βαθμό οι ακολουθούμενες επεκτατικές δημοσιονομικές πολιτικές μπορούν να χάσουν τον έκτακτο χαρακτήρα τους και να μετατραπούν σε μόνιμες. Σε μία τέτοια συνθήκη οπωσδήποτε θα πρέπει κάποιος να αναμένει οι ήδη μετα το 1980 μακρόβιοι κύκλοι οικονομικής επέκτασης (73-128 μήνες), να καταστούν ακόμη μακροβιότεροι με την συνδρομή των παγιωμένων πλέον νομισματικών και δημοσιονομικών πολιτικών χαλαρότητας.

Να σκεφτούμε λοιπόν αν θα μπορούσε ο τρέχων ήδη 15μηνος κύκλος οικονομικής ανάπτυξης να εξελιχθεί σε έναν νέο μακροχρόνιο και τις ενδεχόμενες επενδυτικές ευκαιρίες που θα προκύψουν από αυτόν.

Ευρώπη

Ην. Βασίλειο

- Η αύξηση των λιανικών πωλήσεων του Ιουνίου σε ετήσια βάση ανήλθε στο 9,7%. Αυτή η εξέλιξη συνάδει με αύξηση κατά περίπου 5% του ΑΕΠ σύμφωνα με ιστορικούς συσχετισμούς. Το ποσοστό της διαδικτυακής κατανάλωσης υποχώρησε στο 26,7% από 28,4% τον προηγούμενο μήνα.

Γερμανία

-

Στο 8,5% εκτοξεύθηκε τον Ιούνιο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά και το υψηλότερο επίπεδο από τον Ιανουάριο του 1982 την περίοδο της δεύτερης πετρελαϊκής κρίσης. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα μελλοντικό επίπεδο του πληθωρισμού στην χώρα στο ύψος του 3,1% από 2,3% που είναι τώρα.

Ρωσία

- Ηπιότερη από τον προηγούμενο μήνα ήταν η αύξηση της βιομηχανικής παραγωγής τον Ιούνιο, η οποία διαμορφώθηκε στο 10,4% από 11,8%.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 419.000, ανήλθε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 368.000 την προηγούμενη εβδομάδα.

-

Σύμφωνα με τα προσωρινά στοιχεία του Ιουλίου της έρευνας ΡΜΙ της Markit, ο σύνθετος δείκτης σημείωσε με την ένδειξη 59,7 από 63,7, τον χαμηλότερο ρυθμό επέκτασης των τελευταίων 4 μηνών. Οι εταιρείες συνεχίζουν να αναφέρουν εκτεταμένους περιορισμούς στην αξιοποίηση της χωρητικότητάς τους. Η μεταποίηση συνέχισε την επέκτασή της αλλά οι πάροχοι υπηρεσιών κατέγραψαν περαιτέρω απώλειες της δυναμικότητάς τους ελλείψει εργατικού δυναμικού.

-

Στις 1598 εκ υποχώρησαν οι άδειες ανεγέρσεων νέων κατοικιών τον Ιούνιο,αυξημένες κατά 23,3% σε ετήσια βάση.

-

Με μέση τιμή πώλησης 363.300 $ ανά μονάδα, οι πωλήσεις κατοικιών ανήλθαν στα 5860 εκτμ τον Ιούνιο από 5780 εκτμ τον προηγούμενο μήνα και αυξημένες κατά 22,8% σε ετήσια βάση.

-

Με την ένδειξη 80 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών Ιουλίου, υποχώρησε στο χαμηλότερο 11-μήνου. Στην εξέλιξη αποτυπώνεται η αποκλιμάκωση της αισιοδοξίας κατασκευαστών και επίδοξων αγοραστών εξαιτίας της απογείωσης των τιμών των κατοικιών, του αυξημένου κατασκευαστικού κόστους και την μειωμένη προσφορά.

Ασία

Ιαπωνία

-

Για πρώτη φορά μετά από 15 μήνες σκαρφάλωσε στο 0,2% ο ονομαστικός πληθωρισμός και ο σκληρός πυρήνας του τον Ιούνιο, από -0,1% και 0,1% αντίστοιχα τον προηγούμενο μήνα.

Market Snapshots

Macro

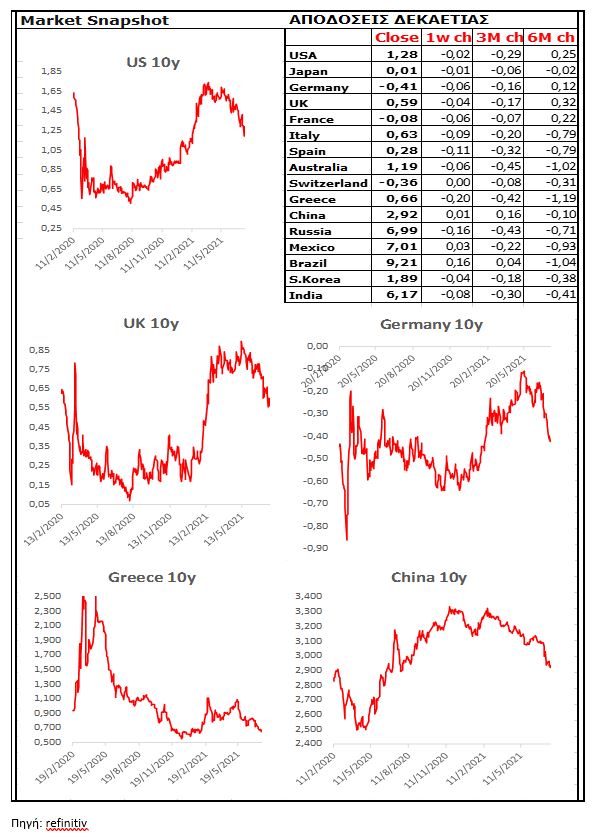

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

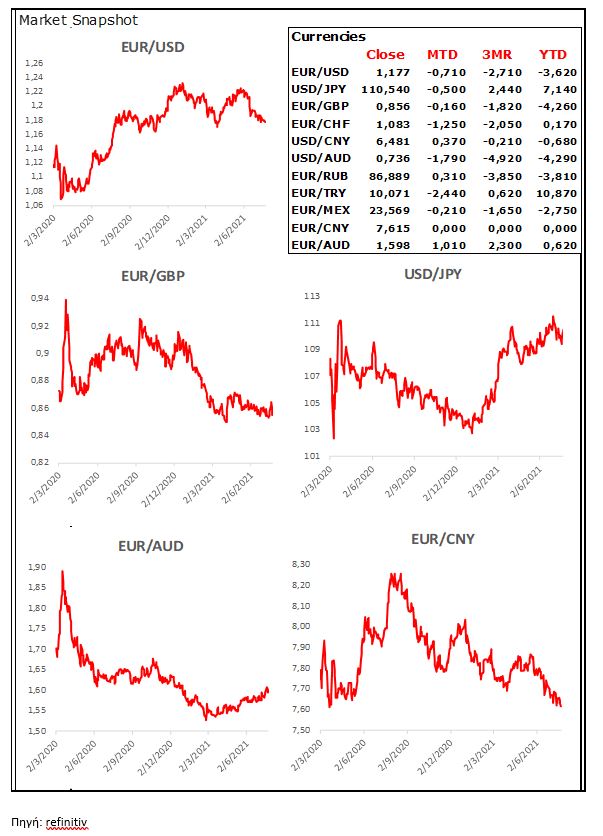

Currencies

Commodities