Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Αμετάβλητο άφησε το ρυθμιστικό της επιτόκιο η ευρωπαϊκή κεντρική τράπεζα στην τελευταία της συνεδρίαση. Σχετικά αμετάβλητη παρέμεινε και η φρασεολογία της, έτσι όπως διαμορφώθηκε στην συνεδρίαση του Δεκεμβρίου. Το διοικητικό συμβούλιο σκοπεύει να τερματίσει τις αγορές του προγράμματος PEPP τον Μάρτιο και αντ’ αυτού να κλιμακώσει τις αγορές του σχεδίου APP μέχρι το τέλος του 2022 και να τις συνεχίσει κατόπιν για όσο διάστημα χρειαστεί. Σύμφωνα με την ανακοίνωση της ΕΚΤ, γενικά οι αγορές τίτλων εκ μέρους της θα τερματιστούν λίγο πριν την έναρξη αύξησης των βασικών ρυθμιστικών της επιτοκίων.

Η συγκυρία των ευρωπαϊκών ανακοινώσεων ήταν τουλάχιστον ταραχώδης, διότι λίγα λεπτά πριν την έναρξή της συνεδρίασης, η κεντρική τράπεζα της Αγγλίας προέβη, για δεύτερη φορά σε 7 εβδομάδες, σε αύξηση των παρεμβατικών της επιτοκίων στο 0,5%. Εκτός αυτού την προηγούμενη ημέρα ανακοινώθηκε η κλιμάκωση του ευρωπαϊκού πληθωρισμού στο επίπεδο ρεκόρ του 5,1%, εις πείσμα των προσδοκιών για υποχώρηση του στο 4,4%. Ακόμη νωρίτερα στην αρχή της εβδομάδας, η ανακοίνωση των επιδόσεων του ΑΕΠ της ευρωζώνης δ’ τριμήνου 2021, εξέπληξε θετικά οδηγώντας το στο προπανδημικό υψηλό. Δεν πρέπει να αγνοηθεί επιπρόσθετα η “γερακίσια” την προηγούμενη εβδομάδα παρουσία της FED με την προαναγγελία της αύξησης των αμερικανικών επιτοκίων τον Μάρτιο.

Παρόλα αυτά η ΕΚΤ παρέμεινε προσκολλημένη στην εκδοχή της μεταβατικότητας αλλά βαθμιαίας πλέον απομάκρυνσης του ευρωπαϊκού πληθωρισμού και επανέλαβε κατηγορηματικά ότι η διευκολυντική στάση είναι ακόμη αναγκαία μεσοπροθέσμως και ότι είναι ακόμη νωρίς για αλλαγή κατεύθυνσης στην νομισματική πολιτική.

Η εμφατικότητα όμως της ΕΚΤ στην ασκούμενη νομισματική πολιτική δεν ήταν επαρκής για τις αγορές οι οποίες έσπευσαν να προεξοφλήσουν την κατά 0,3% αύξηση των παρεμβατικών επιτοκίων εντός του έτους. Οι αγορές δηλαδή δεν φαίνονται να πιστεύουν την διαβεβαίωση της κεντρικής τράπεζας για το απίθανο της αύξησης των επιτοκίων.

Θεωρούμε ότι η ΕΚΤ σε καμία περίπτωση δεν θα προβεί σε αύξηση των ρυθμιστικών της επιτοκίων, πριν τον τερματισμό των αγορών ομολόγων (Πρόγραμμα ΑΡΡ). Αυτήν την στιγμή η διχογνωμία μεταξύ της δεδηλωμένης πρόθεσης της ΕΚΤ για μη αύξηση επιτοκίων και των αγορών, θα αποτελέσει πηγή σημαντικών ευκαιριών για επενδυτικές τοποθετήσεις, δεδομένης της συνήθους μονομερούς, εμμονικής και υπερβολικής κατεύθυνσης που ακολουθούν πολύ συχνά οι αγορές μέχρι την στιγμή μιας ολικής αναστροφής.

Να επαναλάβουμε ότι το ιστορικό/στατιστικό συμπέρασμα που εξάγεται είναι ότι η αύξηση των επιτοκίων ανεξαρτήτως μεγέθους και ρυθμού, δεν ισοδυναμεί με το τέλος των ανοδικών αγορών. Αυτό που καθορίζει την πορεία των αγορών είναι η ισχύς της επικρατούσας οικονομικής ανάπτυξης.

Ευρώπη

- Χαμηλότερα των προσδοκιών διαμορφώθηκε η αύξηση του ΑΕΠ δ’ τριμήνου. Με την τριμηνιαία μεγέθυνση του 0,3%, κατέκτησε επιτέλους το ΑΕΠ το προπανδημικό του υψηλό. Η συνθήκη αυτή οδηγεί στην δυνητική κατάργηση της υπέρ-διευκολυντικής νομισματικής πολιτικής. Από τις μεγάλες οικονομίες της ευρωζώνης κυρίαρχη της δραστηριότητας του τριμήνου ήταν η Ισπανία με αύξηση 2%, η Γαλλία με 0,7%, η Ιταλία με 0,6% ενώ η Γερμανία βρέθηκε σε υποχώρηση 0,7%. Εν συνόλω τα καλά νέα είναι ότι παρά την μετάλλαξη Όμικρον στην διάρκεια του δ’ τριμήνου, η ανάκαμψη ήταν ευρεία και τα κακά νέα περιορίζονται στην επιμονή του πληθωρισμού σε υψηλά επίπεδα.

- Τεράστια απογοήτευση προσέφερε η ανακοίνωση του πληθωρισμού του Ιανουαρίου. Εις πείσμα των προσδοκιών για 4,4% οι τιμές αυξήθηκαν 5,1% από 5% τον προηγούμενο μήνα. Οπωσδήποτε ο επιμένων υψηλός πληθωρισμός σε συνδυασμό με την ισχυρή αγορά εργασίας θα αποτελέσουν τις προκλήσεις του 2022.

- Αμετάβλητο άφησε το ρυθμιστικό της επιτόκιο η ευρωπαϊκή κεντρική τράπεζα.

Γερμανία

-

Στο 4,9% μετριάστηκε ο πληθωρισμός τον Ιανουάριο από 5,3% τον Δεκέμβριο. Παρά την πτώση η εξέλιξη θεωρείται αρνητική έκπληξη δεδομένης της ευρύτερα αναμενόμενης αποκλιμάκωσης. Στην τελική διαμόρφωση συνεισέφεραν οι αυξήσεις κατά 7,2% των τιμών των αγαθών, 20,5% της ενέργειας, 5% των τροφίμων, 3% των υπηρεσιών και 1,4% των ενοικίων.

-

Συνέχισε την υποχώρησή της η ανεργία στο 5,1% τον Ιανουάριο από 5,2%. Οι προοπτικές για την αγορά εργασίας το 2022 παραμένουν λαμπρές. Όπως προκύπτει από πλήθος ερευνών, οι επιχειρήσεις συνεχίζουν να αναζητούν απεγνωσμένα πεπειραμένα στελέχη.

Ην. Βασίλειο

-

Όπως αναμενόταν η Τράπεζα της Αγγλίας αύξησε το ρυθμιστικό της επιτόκιο κατά 0,25% στο 0,5% και ταυτόχρονα ανακοίνωσε την έναρξη της ποσοτικής σύσφιξης.

Αμερική

ΗΠΑ

-

Η στιβαρή εικόνα της αγοράς εργασίας σύμφωνα με τα δεδομένα, παραμένει ακέραια και συνεχίζει να εκπλήσσει θετικά. Στο 4% από 3,9% κλιμακώθηκε το ποσοστό της ανεργίας τον Ιανουάριο. Οι νέες προσλήψεις ανήλθαν σε 467.000 ανεβάζοντας έτσι το σύνολο των απασχολούμενων στα 149,6 εκτμ, 2,9 εκτμ λιγότεροι από το επίπεδο των 152,5 εκτμ του Φεβρουαρίου του 2020. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) ενισχύθηκε στο 62,2% από 61,9%. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 5,7% από 4,9% τον προηγούμενο μήνα. Οι επιχειρήσεις προκειμένου να ανταγωνιστούν στην προσέλκυση εργαζομένων, αύξησαν τις αποδοχές με τον ταχύτερο ρυθμό 12μήνου.

Ασία

Ν. Κορέα

-

Για πρώτη φορά από το 2009 και για δεύτερο συνεχόμενο μήνα, το εμπορικό ισοζύγιο της χώρας σημείωσε έλλειμμα. Η εξέλιξη αποδίδεται στην αύξηση κατά 15,2% των εξαγωγών και 35,5 % των εισαγωγών.

-

Στο 3,6% μετριάσθηκε ο πληθωρισμός από 3,7% τον Δεκέμβριο.

Αυστραλία

-

Αμετάβλητο στο 0,10% άφησε το ρυθμιστικό της επιτόκιο η κεντρική τράπεζα της χώρας και ανακοίνωσε ταυτόχρονο την λήξη του προγράμματος αγορών ομολόγων (QE) τον Φεβρουάριο. Η τράπεζα επεσήμανε την ενίσχυση του πληθωρισμού αλλά θεωρεί ότι είναι νωρίς ακόμη να αποφανθεί για την διατηρησιμότητα του.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

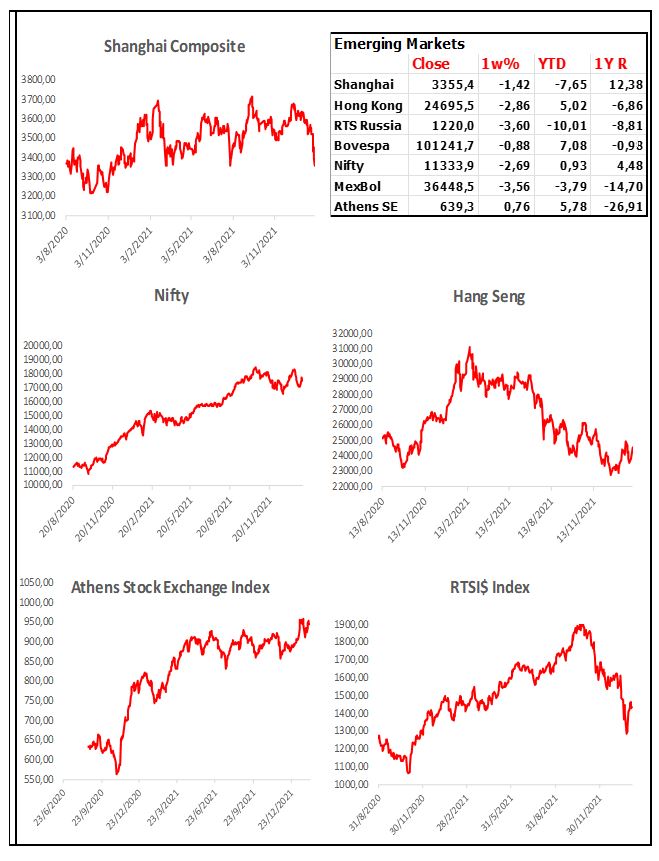

Emerging Markets

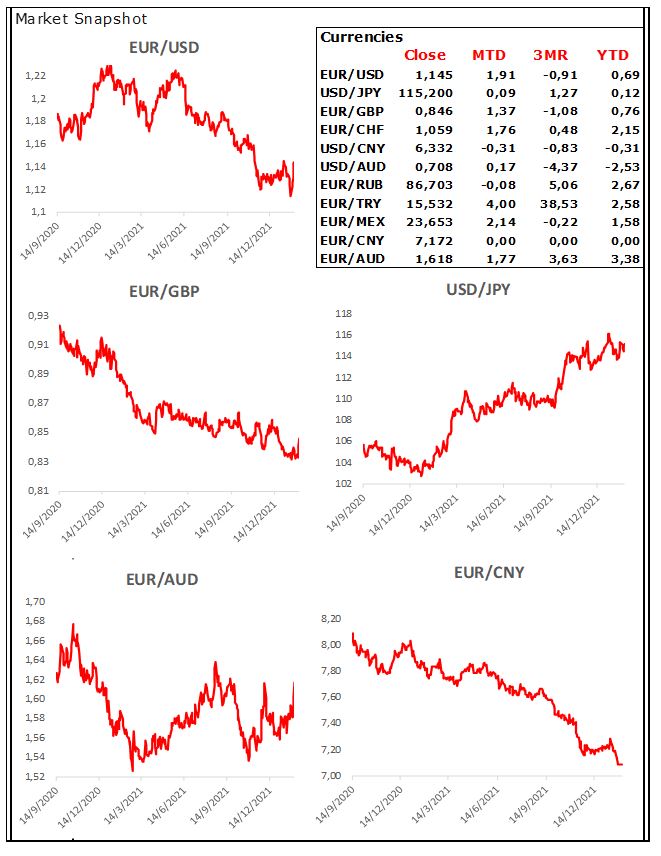

Currencies

Commodities