“Όσο ο υπουργός οικονομικών συμφωνεί, δεν υπάρχει όριο σ αυτά που μπορούμε να κάνουμε”.

09 Απρ 2020. J.Powell πρόεδρος της Fed.

Mετά από μια μεστή εβδομάδα ιστορικών εμφανίσεων, αναφερόμαστε στην εντονότερη από το 1937 άνοδο των αγορών και την δραματικότερη εκτίναξη της απώλειας θέσεων εργασίας της αμερικάνικης ιστορίας, και λίγο πριν την ανακοίνωση εταιρικών αποτελεσμάτων α΄ τριμήνου 2020 στις ΗΠΑ, θα αναφερθούμε εκ νέου σ αυτά που κρίνουμε ουσιαστικά στην σημερινή συγκυρία.

Σχετικά με τις εξελίξεις στις αγορές, οι ενέργειες της Fed το τελευταίο διάστημα αλλά και την προηγούμενη εβδομάδα είναι καθοριστικής σημασίας για την τρέχουσα κρίση. Εκτός από την προαναφερθείσα δήλωση της ad infinitum (επ’ αόριστον) παρέμβασης, τονίσθηκε η βούληση για σθεναρή χρήση εκ μέρους της κεντρικής τράπεζας, όλων των διαθέσιμων μέσων προληπτικά και επιθετικά έως ότου εδραιωθεί η συμπαγής πορεία της αμερικανικής οικονομίας προς την ανάκαμψη.

Αυτή η κρίση είναι εντελώς διαφορετική απ’ όλες τις άλλες δεδομένου του γεγονότος ότι δεν προήλθε από υπερβολές των επιχειρήσεων η των επενδυτών. Μακριά από κάθε υποψία ηθικού κινδύνου, οι διαμορφωτές πολιτικής είναι έτοιμοι για ολοκληρωτικό πόλεμο. Κάθε οπαδός της κευνσιανής πολιτικής, δεν μπορεί παρά να ωχριά μπροστά στην επικείμενη άνευ προηγουμένου δημοσιονομική παρέμβαση αλλά και νομισματική διευκόλυνση.

Η παροχή ρευστότητας τρισεκατομμυρίων δολαρίων εκ μέρους της Fed, μέσω πιστωτικών διευκολύνσεων (facilities) με αρκτικόλεξα από διάφορα γράμματα του αλφαβήτου και η υπέρογκη δημοσιονομική παρέμβαση ύψους μέχρι και 20% του ΑΕΠ, μπορεί να συγκριθεί μόνο με το έλλειμμα ύψους 30% του 1943 επι δευτέρου παγκοσμίου πολέμου.

Η σπουδαιότητα όλων αυτών των παρεμβάσεων συνεχίζει ακόμη να υποεκτιμάται από τους περισσότερους συμμετέχοντες στις αγορές. Η τρέχουσα ειδησεογραφία προωθεί περισσότερο την τρομολαγνική εκδοχή της πανδημίας και οικονομικά επικεντρώνεται ή στην επερχόμενη αρνητική κερδοφορία των επιχειρήσεων ή στο μέγεθος μεταβολής του ΑΕΠ. Το πρακτικό αποτέλεσμα όλων αυτών, είναι μια στάση εναντίωσης στην FED και αποτελούσε ιστορικά πάντα, μία ζημιογόνα πρόταση.

Ακόμη και αυτοί που δεν εστιάζουν στα τρέχοντα, πιθανολογούν για τον τύπο της επόμενης ανάκαμψης δηλαδή αν θα είναι της μορφής V , U , L , W. Η προκλητική μας άποψη λέει ότι η επόμενη ανάκαμψη χάρις στην Fed και την γενναία δημοσιονομική επέκταση θα έχει την μορφή I. Σχεδόν αστραπιαία εξελίχθηκε η κατάρρευση των τιμών σχεδόν όλων των ενεργητικών και κάπως έτσι θα εξελιχθεί η ανάκαμψη τους. Το αργότερο σε ένα χρόνο θα είμαστε στα πρόθυρα καταγραφής νέων ανώτερων.

Τις προσεχείς εβδομάδες, το ποσοστό της ανεργίας μπορεί να ανέλθει προσωρινά σε πρωτόγνωρα ύψη ίσως και 30%. Το ίδιο και η πτώση του ΑΕΠ β΄ τριμήνου μπορεί να πλησιάσει το 50%. Τα εταιρικά κέρδη στατιστικά μπορεί να υποχωρήσουν μέχρι και 4 φορές του ποσοστού μεταβολής του ΑΕΠ. Η ιστορική γνώση όμως καταδεικνύει ότι οι αγορές ολοκληρώνουν τις πτώσεις τους, πριν την αλλαγή της δεύτερης παραγώγου των μακροοικονομικών δεδομένων. Δηλαδή το τέλος των πτώσεων συμβαίνει πριν το τέλος της ροής κακών ειδήσεων και η ανάκαμψη επιτελείται εν μέσω καταιγισμού αρνητικών δεδομένων.

Αποδεδειγμένα o άνθρωπος δεν είναι εξελικτικά προγραμματισμένος να είναι ένας καλός επενδυτής και η ανθρώπινη φύση δεν συνάδει με την υπομονή και την αντοχή που απαιτούν οι επενδύσεις.

Το επιμύθιο λοιπόν είναι.

ΠΡΕΠΕΙ ΝΑ ΠΙΣΤΕΥΟΥΜΕ ΟΤΙ ΤΟ ΑΥΡΙΟ ΘΑ ΕΙΝΑΙ ΚΑΛΥΤΕΡΟ ΑΠΟ ΤΟ ΣΗΜΕΡΑ.

ΜΗΝ ΕΝΑΝΤΙΩΝΕΣΤΕ ΣΤΗΝ FED.

ΟΠΟΙΑΔΗΠΟΤΕ ΝΕΑ ΠΤΩΣΗ ΘΑ ΑΠΟΤΕΛΕΙ ΕΥΚΑΙΡΙΑ ΓΙΑ ΑΓΟΡΕΣ ΟΧΙ ΓΙΑ ΡΕΥΣΤΟΠΟΙΗΣΕΙΣ.

Διαβάστε πως μπορείτε να δημιουργήσετε το δικό σας Χαρτοφυλάκιο ΕΔΩ.

Ευρώπη

Ελλάδα

- Στο 0,2% επιβραδύνθηκε η αύξηση του πληθωρισμού τον Μάρτιο από 0,4% τον προηγούμενο μήνα.

Γερμανία

- Στα 21,6 δις ευρώ ανήλθε το εμπορικό πλεόνασμα τον Φεβρουάριο από 18,7 δις τον προηγούμενο μήνα και αυξημένο κατά 15,7% σε σχέση με το προηγούμενο έτος.

Ρωσία

- Στο 2,5% επιταχύνθηκε η αύξηση του πληθωρισμού τον Μάρτιο από 2,3% τον προηγούμενο μήνα.

Ην. Βασίλειο

- Κατά 2,8 μειώθηκε σε ετήσια βάση η βιομηχανική παραγωγή τον μήνα Φεβρουάριο.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Αμερική

ΗΠΑ

- Στο επίπεδο των 6.606.000, εκτοξεύθηκε ο αριθμός των αρχικών αιτήσεων για επίδομα εργασίας (initial jobless claims) την προηγούμενη εβδομάδα. Ο κύριος όγκος των 16.500.000 αιτήσεων των προηγούμενων εβδομάδων αποδίδεται στο προσωρινό κλείσιμο πολλών επιχειρήσεων λόγω κορονοϊού. Τον Φεβρουάριο είχαν καταχωρηθεί 5,8 εκτ άνεργοι οι οποίοι αντιστοιχούσαν σε 164,5 εκτ εργαζόμενους και αποτελούσαν 3,5% ποσοστό ανεργίας. Χονδρικά κάθε 5 εκτ νέοι άνεργοι αυξάνουν κατά 3% το ποσοστό της ανεργίας και κατά συνέπεια αυτήν την στιγμή το ποσοστό της ανεργίας θα πρέπει να βρίσκεται περίπου στο 18,5%.

- Η προκαταρτική ένδειξη Απριλίου του δείκτη καταναλωτικής εμπιστοσύνης του πανεπιστημίου του Michigan επιδεινώθηκε στο 71 από το 89,1 του προηγούμενου μήνα. Η πτώση των 18,1 μονάδων συνιστά την μεγαλύτερη μηνιαία πτώση από το 1952. Θα πρέπει να τονισθεί ότι σύμφωνα με την έρευνα η πτώση θα ήταν ακόμη μεγαλύτερη εάν δεν υπήρχε η προσδοκία της γρήγορης οικονομικής ανάκαμψης, μετα την οσωνούπω κορύφωση του ρυθμού των θανάτων εξ αιτίας του Covid-19.

- Στο 1,5% υποχώρησε ο ονομαστικός πληθωρισμός τον Μάρτιο από 2,3 %. Ο κύριος αίτιος της μεταβολής ήταν η πτώση της τιμής της βενζίνης. Αντίστοιχα ο σκληρός πυρήνας του, αποκλιμακώθηκε στο 2,1 % έναντι 2,4 % του προηγούμενου μήνα.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ασία

Κίνα

- Στο 4,3% επιβραδύνθηκε η αύξηση του πληθωρισμού τον Μάρτιο από 5,2% τον προηγούμενο μήνα, καθώς η ζήτηση παρέμεινε ασθενής και η προσφορά ομαλοποιείται σταδιακά.

Ινδία

- Αύξηση 4,5% παρουσίασε η ετήσια μεταβολή της βιομηχανικής παραγωγής τον δεύτερο μήνα του 2020

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

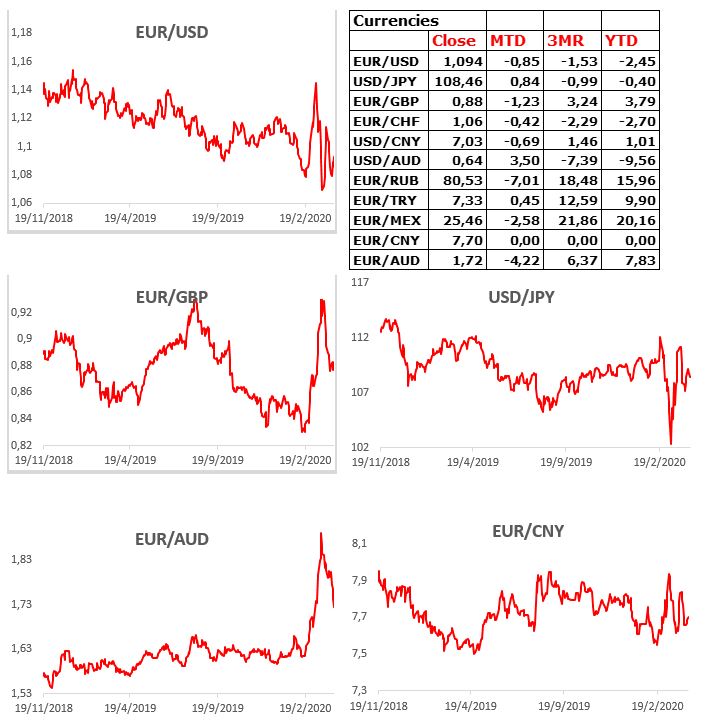

Currencies

Commodities