Αυτή τη φορά είναι διαφορετικά!!! (This time is different!!!)

Αυτή η ρήση στοιχειώνει τους σχετικούς με τα οικονομικά. Κάθε φορά που οι ειδικοί χρησιμοποιούσαν την παραπάνω έκφραση εννοώντας ότι ο παλιοί τρόποι οικονομικής αποτίμησης η εκτίμησης δεν έχουν πλέον ισχύ και ότι τα πρόσφατα δεδομένα δεν έχουν καμιά ομοιότητα με το παρελθόν ακολουθούσαν κρίσεις η καταστροφές.

Παρακολουθώντας την τυπική αμερικανική καμπύλη επιτοκίων (διαφορικό αποδόσεων 10ετίας-2ετίας) να συμπληρώνει την πρώτη της εβδομάδα αντιστροφής από τον Μάιο του 2007 και 8 μεγάλους επενδυτικούς οίκους του εξωτερικού να εκφράζουν έντονα τις ανησυχίες τους για την πορεία των αγορών, της αμερικανικής και κατά συνέπεια της παγκόσμιας οικονομίας, θα θέλαμε να διατυπώσουμε κάποιες σκέψεις πάνω στα δεδομένα η τις αντιρρήσεις μας σχετικά με ένα διαμορφούμενο consensus.

Αυτό που πρέπει οπωσδήποτε να τονισθεί είναι ότι από την δεκαετία του 60 ακόμη, όλες οι υφέσεις προηγήθηκαν από αντιστροφή της τυπικής καμπύλης. Ωστόσο υπήρξαν 2 περιπτώσεις (το 1966 και το 1998) όπου η αντιστροφή δεν οδήγησε σε ύφεση.

Η φύση των οικονομικών κύκλων υπαγορεύει ότι αυτοί ολοκληρώνονται με την έλευση υφέσεων. Άρα είναι θέμα χρόνου πότε θα εμφανιστεί η επόμενη ύφεση. Το απροσδιόριστο στην υπόθεση είναι σε πόσο χρόνο μετά την αντιστροφή της καμπύλης έρχεται η ύφεση. Ας παραθέσουμε όμως τα στατιστικά δεδομένα. Ο μέσος χρόνος που μεσολαβεί μεταξύ αντιστροφής της καμπύλης και έλευσης της ύφεσης είναι 17,3 μήνες, με εύρος μεταξύ 9 και 23 μηνών. Η μέση μέγιστη απόδοση του S&P 500 από την αντιστροφή μέχρι την ύφεση είναι 17,4 % με εύρος αποδόσεων από 8% έως 32%. Φυσικά οι προηγούμενες αποδόσεις δεν αποτελούν εγγύηση για το μέλλον, αλλά παρατηρώντας το στατιστικό εύρος συμπεραίνεται ότι δεν υπάρχει κάποια σταθερότητα δεδομένων (χρονικών η αποδόσεων) μετά την αντιστροφή της καμπύλης.

Η πρόσφατη αντιστροφή συμβαίνει σε ένα οικονομικό περιβάλλον πραγματικά πρωτόγνωρο. Δεν είναι μόνο το γεγονός ότι παγκοσμίως αυτήν την στιγμή περί τα 17$ τρις χρέος έχουν αρνητική απόδοση ( φαινόμενο μοναδικό στην 4000 χιλιάδων χρόνων ανθρώπινη οικονομική ιστορία).Αυτό που μας απασχολεί είναι ο καινοφανής τύπος αυτής της αντιστροφής.

Η ισοπέδωση (flattening) της καμπύλης των επιτοκίων η οποία προηγείται της αντιστροφής μπορεί τυπολογικά να προκύψει με δυο τρόπους. Είτε με ταχύτερη αύξηση των βραχυπρόθεσμων επιτοκίων σε σχέση με τα μακροπρόθεσμα (Bear Flattening) είτε με ταχύτερη μείωση των μακροπρόθεσμων σε σχέση με τα βραχυπρόθεσμα (Bull Flattening). Ιστορικά όλες οι αντιστροφές ήταν του πρώτου τύπου. Σε ένα περιβάλλον κυρίως αύξησης του πληθωρισμού και υπερθέρμανσης της οικονομίας η FED με την παρεμβατική της πολιτική οδηγούσε στην αύξηση των επιτοκίων και δεδομένου του γεγονότος ότι αυτή η παρέμβαση της επηρεάζει το πρόσθιο μέρος της καμπύλης δηλαδή τα βραχυπρόθεσμα επιτόκια, είχαμε ταχύτερη πρόσθια ανύψωση της καμπύλης και ισοπέδωση (Bear Flattening). Στην τωρινή όμως μοναδική συγκυρία, συμβαίνει ακριβώς το αντίθετο. Έχουμε με παρέμβαση της κεντρικής τράπεζας μείωση των βραχυπρόθεσμων επιτοκίων, ταχύτερη όμως μείωση των μακροπρόθεσμων επιτοκίων (Bull Flattening).

Ποιοι παράγοντες όμως επηρεάζουν την ταχύτερη πτώση των μακροχρόνιων επιτοκίων στις ΗΠΑ; Πέραν από κάποιες ενδεχόμενες ανησυχίες για το μέλλον του παγκόσμιου εμπορίου, θεωρούμε ότι οι παράγοντες είναι κυρίως νομισματικοί. Οι συνεχιζόμενες πολιτικές ποσοτικής χαλάρωσης σε Ευρώπη και Ιαπωνία οδηγούν τους αποταμιευτές και επενδυτές αυτών των περιοχών σε αγορές αμερικανικών ομολόγων τα οποία έχουν, του πληθωρισμού αφαιρουμένου, πραγματική απόδοση. Η προεξόφληση χαμηλών μελλοντικών πληθωριστικών πιέσεων στις ΗΠΑ σε ένα περιβάλλον ήπιας αλλά διατηρήσιμης ανάπτυξης είναι ένας άλλος παράγων.

Σύμφωνα με μελέτες της FED, η επίδραση του συνόλου της ποσοτικής χαλάρωσης στις ΗΠΑ στην απόδοση του 10ετους ομολόγου ήταν 1% το 2016 και 0,55% στο τέλος του 2019. Δηλαδή πρακτικά οι αγορές ομολόγων που έχει ολοκληρώσει η κεντρική τράπεζα, έχουν σαν αποτέλεσμα το 10ετες αμερικανικό ομόλογο να έχει απόδοση 0,55% χαμηλότερη. Χωρίς την ποσοτική χαλάρωση δηλαδή θα είχαμε μια απόδοση αυτήν την στιγμή στο 10ετες ομόλογο περίπου 2,1%.

Σαν απόρροια λοιπόν των ανωτέρω, θεωρούμε ότι αυτήν την φορά για αρκετούς λόγους είναι διαφορετικά, η πρόσφατη αντιστροφή της καμπύλης των επιτοκίων δεν είναι πραγματική/γνήσια και δεν ανησυχούμε από την πρόσφατη εμφάνιση της.

Ευρώπη

Economy & Markets

Γερμανία

- Μείωση 0,1 % κατέγραψε το ΑΕΠ β’ τριμήνου της Γερμανίας με συνέπεια η ετήσια αύξηση του να καταγράφεται στο 0,4% από 0,9%. Οι καθαρές εξαγωγές αφαίρεσαν 0,5% από την συνολική διαμόρφωση. Η μείωση του ΑΕΠ σε συνδυασμό με την απογοήτευση των δεικτών επιχειρηματικής εμπιστοσύνης υπογραμμίζουν τον κίνδυνο μιας επερχόμενης ύφεσης στην Γερμανία. Με την αδυναμία μέχρι τώρα να επικεντρώνεται κυρίως στην μεταποίηση, τα πρόσφατα δεδομένα εμφανίζουν σημάδια διάχυσης στον τομέα των υπηρεσιών. Χωρίς την άμεση αύξηση των εξαγωγών και των επενδύσεων, φαίνεται μάλλον απίθανη μια διατηρήσιμη ανάπτυξη στην χώρα.

- Πτώση 2,1% παρουσίασαν οι ετησιοποιημένες λιανικές πωλήσεις του προηγούμενου μήνα.

Αμερική

Economy & Markets

ΗΠΑ

- Με την δεύτερη αναθεώρηση του, καταγράφεται μεγέθυνση 2% στο ΑΕΠ β’ τρίμηνου από 2,1%.

- Σε έδαφος επέκτασης και ένδειξη 50,4 επέστρεψε ο PMI του Chicago τον μήνα Αύγουστο, από το χαμηλότερο 4ετιας του 44,4 του Ιουλίου.

- Στο χαμηλότερα 3ετιας και με ένδειξη 89,8 κατακρημνίστηκε ο δείκτης καταναλωτικής εμπιστοσύνης του Michigan.

Βραζιλία

- Μετα τα απογοητευτικά αποτελέσματα του 0,5% του προηγούμενου τριμήνου, αύξηση 1,0 % κατέγραψε το ΑΕΠ της Βραζιλίας ελαφρά υψηλότερο του αναμενόμενου.

Ασία

Economy & Markets

Κίνα

- Στο 49,5 υποχώρησε το PMI (nbs) του Αυγούστου χαμηλότερα από το 49,7 του προηγούμενου μήνα, αντανακλώντας τις ανησυχίες μετά την πρόσφατη κλιμάκωση της έντασης στις εμπορικές συνομιλίες μεταξύ ΗΠΑ και Κίνας.

Κορέα

- Βελτιώθηκε ο ρυθμός μεταβολής της βιομηχανικής παραγωγής τον προηγούμενο μήνα, διαμορφώνοντας την ετησιοποιημένη μεταβολή από -2,61% σε -0,926%.

Ινδία

- Επιβραδύνθηκε στο 5,0% ο ρυθμός αύξησης του ΑΕΠ στα χαμηλότερα 6ετιας όταν ένα χρόνο πριν έτρεχε με 8%.

Ιαπωνία

- Πτώση 2% παρουσίασαν οι ετησιοποιημένες λιανικές πωλήσεις του προηγούμενου μήνα.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

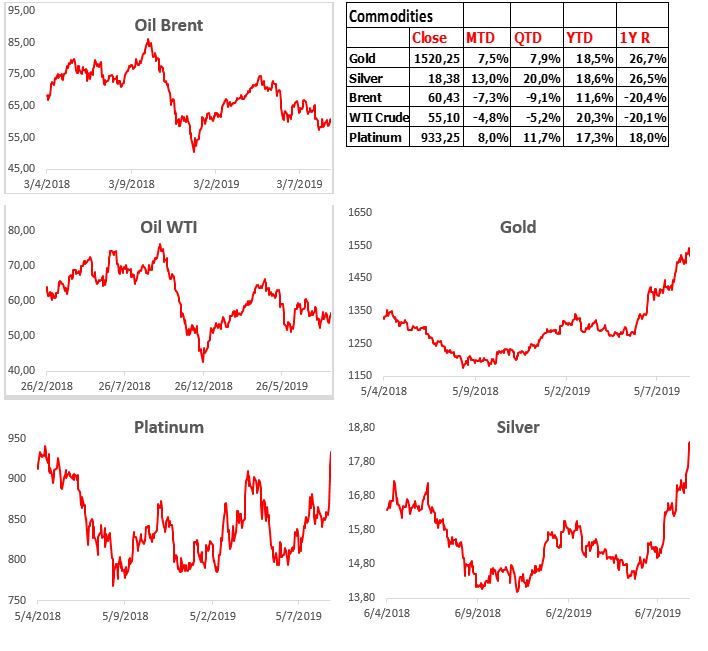

Commodities