Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Σε αντίθεση με τις πολύ πρόσφατες εκτιμήσεις του ΔΝΤ, σχετικά με την αδυναμία της Ελλάδας να παράγει γενικά πρωτογενή πλεονάσματα και ειδικά για το κλείσιμο του 2022 πρόβλεψη για έλλειμμα 1,5%, ήρθε η διάψευση από την ΕΛΣΤΑΤ και την Eurostat με τελικό 0,1% πρωτογενές πλεόνασμα.

Άστοχη αποδείχτηκε επίσης η εκτίμηση του ΔΝΤ για το επίπεδο του δημοσίου χρέους στο τέλος του 2022, στο 177% του ΑΕΠ. Τελικά το χρέος συγκρατήθηκε στο 171%.

Οι θετικές εκπλήξεις συνεχίστηκαν με αναβάθμιση των προοπτικών του ελληνικού δημοσίου χρέους, μέσω της βελτίωσης της αξιολόγησης του από σταθερό σε θετικό από τον οίκο Standard & Poor’s. Η από τον οίκο βαθμολόγηση του ελληνικού αξιόχρεου σε ΒΒ+ με θετική προοπτική, συνιστά και το υψηλότερα αποδιδόμενο επίπεδο από τους 4 αναγνωρισμένους από την ΕΚΤ οίκους αξιολόγησης και απέχει πλέον ένα σκαλοπάτι από την πολυπόθητη και εντός του 2023 αναμενόμενη επενδυτική βαθμίδα.

Βέβαια για τον οίκο αξιολόγησης αλλά και αντικειμενικά, η επιτυχής πορεία προς την επιδιωκόμενη επενδυτική βαθμίδα, θα εξαρτηθεί απολύτως από την πολιτική σταθερότητα στην χώρα, την συνέχιση των πολιτικών που οδήγησαν στις εντυπωσιακές οικονομικές επιδόσεις των τελευταίων ετών, με ιδιαίτερη εστίαση στις διαρθρωτικές μεταρρυθμίσεις.

Ευρώπη

- Σημαντική μείωση 2,95% παρουσίασαν οι λιανικές πωλήσεις τον Φεβρουάριο. Η μεταβολή μας προϊδεάζει για αρνητική μεταβολή του ΑΕΠ α’ τριμήνου.

Γερμανία

- Στο 7,5% καταποντίστηκε τον Μάρτιο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά ρεκόρ ρυθμού αποκλιμάκωσης. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 2,2% από το 7,4% της τελευταίας καταγραφής.

Ην. Βασίλειο

- Χαμηλότερη του αναμενόμενου ήταν η αποκλιμάκωση του πληθωρισμού του Μαρτίου με την ένδειξη 10,4% από 10,1%. Η υποχώρηση των τιμών της ενέργειας σε ετήσια βάση δεν κατάφερε να αντισταθμίσει πλήρως την κλιμάκωση αυτής των τιμών των τροφίμων. Η επιμονή του πληθωρισμού σε υψηλά επίπεδα σε συνδυασμό με την αύξηση του μισθολογικού κόστους θα αποτελέσουν σημαντικό προβληματισμό για την επόμενη συνεδρίαση της κεντρικής τράπεζας της χώρας και το ύψος του ρυθμιστικού της επιτοκίου.

Ελλάδα

- Ραγδαία αποκλιμάκωση στο 4,6% από 6,1% κατέγραψε ο πληθωρισμός τον Μάρτιο. Στην τελική διαμόρφωση του δείκτη μεγάλη συνέχισε να είναι η επιβάρυνση της διατροφής (14,3%), της ένδυσης/υπόδησης (14,4%) και των διαρκών αγαθών/ειδών νοικοκυριού (11%).

Αμερική

ΗΠΑ

- Στο 5% από 6% κατρακύλησε ο πληθωρισμός τον Μάρτιο, με καθοριστική την συνεισφορά της υποχώρησης των τιμών της ενέργειας ενώ αυτές των τροφίμων παρέμειναν σταθερές. Αντιθέτως ο σκληρός πυρήνας του πληθωρισμού κλιμακώθηκε στο 5,6% από 5,5%, με την συνιστώσα των ενοικίων να επιβραδύνεται για πρώτη φορά το τελευταίο 11μηνο, ενώ οι υπόλοιπες υπηρεσίες συνέχισαν την αναρρίχησή τους. Η υψηλή συγκριτική βάση μάλλον θα οδηγήσει και τους επόμενους μήνες σε αποκλιμάκωση τον πληθωρισμό στα επίπεδα του 3-4%.

- Στο 2,7% κατρακύλησε τον Μάρτιο ο δείκτης τιμών παραγωγού. Ο στενός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα αντίστοιχο επίπεδο του πληθωρισμού προσεχώς.

- Ετήσια υποχώρηση 1,66% σημείωσαν οι λιανικές πωλήσεις τον Μάρτιο σε πραγματικές τιμές. Ο ιστορικός συσχετισμός των πωλήσεων με την συνολική οικονομική δραστηριότητα, μας προϊδεάζει για μία αύξηση του ΑΕΠ της τάξης του 0,8%, για το α’ τρίμηνο του 2023, από 2,57% προηγουμένως.

- Τον Μάρτιο οι άδειες ανεγέρσεων νέων κατοικιών, ανήλθαν σε 1,413εκ από 1,524εκ τον προηγούμενο μήνα, μειωμένες κατά 22,3% σε ετήσια βάση.

Ασία

Κίνα

- Η αποπληθωριστική διαδικασία συνεχίστηκε και τον Μάρτιο με την ένδειξη στο 0,7% από 1%. Ο δείκτης τιμών παραγωγού καταποντίστηκε στο -2,5% από -1,4% τον προηγούμενο μήνα.

- Στα 88,σ δις $ υποχώρησε το εμπορικό πλεόνασμα τον Μάρτιο, αυξημένο κατά 41% σε σχέση με το προηγούμενο έτος. Οι εξαγωγές ήταν σε ετήσια βάση κατά 14,8% περισσότερες και οι εισαγωγές 1,4% λιγότερες.

- Ανώτερα των αναμενόμενων ήταν τα στοιχεία οικονομικής δραστηριότητας του α’ τριμήνου. Η αύξηση του ΑΕΠ ανήλθε στο 4,5%. Το καύσιμο της ανάπτυξης ήταν η κατανάλωση με διψήφιο ποσοστό ετήσιας αύξησης. Η βιομηχανική παραγωγή αυξήθηκε κατά 3,9% από 2,4% προηγουμένως. Παρά τους ιλιγγιώδεις ρυθμούς, ανησυχίες συνεχίζουν να εγείρονται για τον τομέα των επενδύσεων στα ακίνητα.

Ιαπωνία

- Με τον ισχυρό ρυθμό του 9,8% σε ετήσια βάση βελτιώθηκαν οι παραγγελίες για εργαλειομηχανές. Η αύξηση στατιστικά συνάδει με τριμηνιαία μεγέθυνση πλέον του 1% για το ΑΕΠ της χώρας.

- Στο 3,2% από 3,3% προηγουμένως υποχώρησε ο πληθωρισμός, ενώ ο σκληρός του πυρήνας έμεινε αμετάβλητος στο 3,1%.

Ινδία

- Στο 5,66% διαμορφώθηκε ο πληθωρισμός από 6,44% τον Φεβρουάριο.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

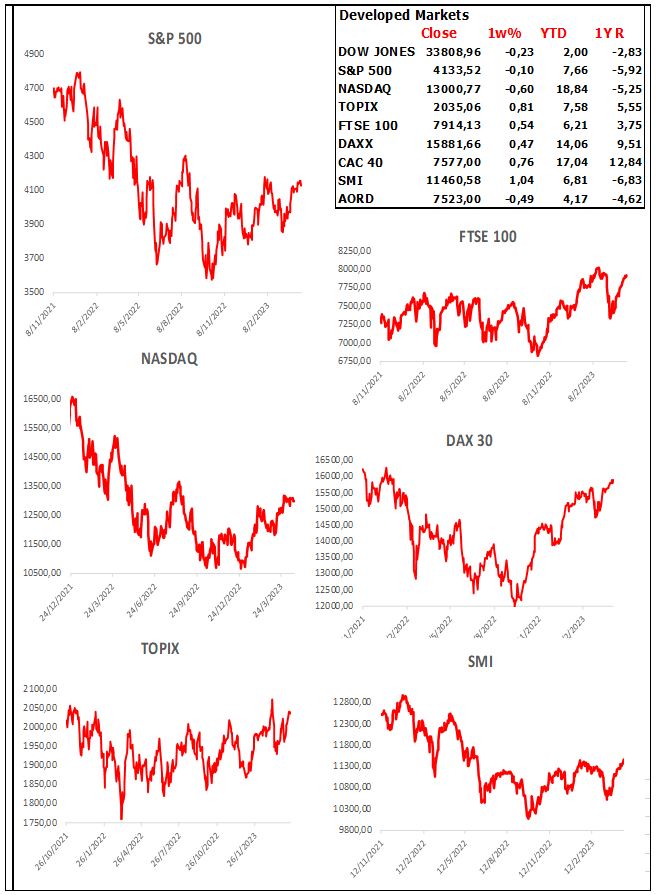

Developed Markets

Emerging Markets

Currencies

Commodities