Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Όπως αναμενόταν η ανοικτή ομοσπονδιακή επιτροπή της αμερικανικής κεντρικής τράπεζας (FOMC) στην πρόσφατη συνεδρίασή της δεν προχώρησε σε αύξηση του παρεμβατικού της επιτοκίου. Σύμφωνα όμως με τις δηλώσεις της, ομόφωνα αποφασίστηκε ότι σύντομα θα λάβει τέλος το ακολουθούμενο πρόγραμμα ποσοτικής χαλάρωσης και αγοράς τίτλων, υπό την προϋπόθεση ότι θα συνεχίσει να παρατηρείται πρόοδος στα μακροοικονομικά δεδομένα και στην εξέλιξη της πανδημίας.

Δεν ανακοινώθηκε συγκεκριμένο χρονοδιάγραμμα και λεπτομέρειες σχετικά με τον ρυθμό απομείωσης των εν λόγω αγορών, (αυτό αναμένεται στην επόμενη συνεδρίαση της 3ης Νοεμβρίου). Σημαντική ήταν η επαναβεβαίωση προς τις αγορές εκ μέρους της κεντρικής τράπεζας, ότι η μελλοντική αύξηση επιτοκίων θα ακολουθήσει την ολοκλήρωση του προγράμματος μείωσης αγοράς τίτλων (tapering).

Στην συνεδρίαση της επιτροπής (FOMC) στο τέλος κάθε τριμήνου, παρουσιάζονται και οι εκτιμήσεις/προβλέψεις της κεντρικής τράπεζας (SEP). Σύμφωνα με το πρόσφατο σχέδιο εκτιμήσεων, η αύξηση του ΑΕΠ της χώρας για το 2021 αναθεωρήθηκε επι τα χείρω στο 5,9% από την εκτίμηση του 7% τον Ιούνιο. Αντίθετα η εκτίμηση για το 2022 αναπροσαρμόστηκε στο 3,8% από 3,3% προηγουμένως. Το ποσοστό της ανεργίας θα διαμορφωθεί φέτος στο 4,8% από 4,5%, και το 2022 στο 3,5%. Υψηλότερη είναι και αναμενόμενη εξέλιξη του πληθωρισμού στο 3,7% εντός του 2021 από 3%, ο οποίος θα αποκλιμακωθεί στο 2,3%, 2,2% και 2,1% το 2022, 2023 και 2024 αντίστοιχα.

Εκτός από τις εκτιμήσεις των μελών της επιτροπής για τα μακροοικονομικά στοιχεία, δημοσιεύονται και οι εκτιμήσεις τους για την μελλοντική εξέλιξη των βραχυπρόθεσμων παρεμβατικών επιτοκίων της κεντρικής τράπεζας. Σύμφωνα με το σχέδιο εκτιμήσεων για το 2022 σε αντίθεση με τις προηγούμενες συνεδριάσεις, αρχίζει να διαφαίνεται ένα ρεύμα για μία ενδεχόμενη αύξηση (9 από τα 18 μέλη με δικαίωμα ψήφου), στον βαθμό που συνεχίσουν να βελτιώνεται οι μακροοικονομικές συνθήκες. Για το 2023 και το 2024 έχει σχηματιστεί ένα ρεύμα εκτιμήσεων για 3 αυξήσεις αντίστοιχα. Του 2024 ( παρουσιάζονται για πρώτη φορά). Συγκεκριμένα εμφανίζεται η εκτίμηση για ύψος επιτοκίου (Fed Funds Rate) 0,3% στο τέλος του 2021, 1% για το 2023, 1,8% για το 2024 και 2,5% μακροπρόθεσμα.

Παρά την επανειλημμένη υπενθύμιση του προέδρου της Fed ότι αυτό το σχεδιάγραμμα είναι καθαρή προσωπική εκτίμηση των μελών με δικαίωμα ψήφου, ιστορικά αποδείχτηκε ανακριβές και δεν συνιστά προδιαγεγραμμένη πορεία των παρεμβατικών επιτοκίων, δεν παύει να συνιστά ένα πολύ σημαντικό διαμορφωτή συνολικών εκτιμήσεων των συμμετεχόντων στις αγορές μετοχικές και σταθερού εισοδήματος. Η πρόσφατη συνεδρίαση στην τελική της ανάλυση φέρνει κοντύτερα το ενδεχόμενο της αύξησης των επιτοκίων και μάλιστα με ρυθμό ταχύτερο του αναμενόμενου.

Δημιουργείται έτσι ένα πλαίσιο προσδοκιών στις αγορές, μελλοντικά για ένα ισχυρότερο δολάριο, κυρίως λόγω διεύρυνσης του επιτοκιακού διαφορικού με τα άλλα νομίσματα και αύξησης των αποδόσεων των ομολόγων. Στις μετοχικές αγορές συνολικά δεν αναμένεται κάποιος ιδιαίτερη δυσκολία στην συνέχιση της ανοδικής τους πορείας. Ειδική μνεία θα πρέπει να γίνει για τον κλάδο των χρηματοοικονομικών εταιρειών ο οποίος ιστορικά ενισχύεται σε ένα περιβάλλον ανερχόμενων επιτοκίων.

Ευρώπη

- Ηπιότερη εμφανίστηκε η αύξηση της βιομηχανικής παραγωγής τον Ιούλιο στο 7,7% από 9,7% τον προηγούμενο μήνα. Ο υψηλότερος ρυθμός μεταβολής παρατηρήθηκε στο Βέλγιο (26,4%), Ιρλανδία (19,2%). Η μοναδική μείωση ήταν αυτή της Πορτογαλίας (-0,1%).

Ην. Βασίλειο

-

Αμετάβλητο άφησε το παρεμβατικό της επιτόκιο η κεντρική τράπεζα της χώρας στην τελευταία της συνεδρίαση. Έμεινε όμως ανοικτό το ενδεχόμενο της πρόωρης λήξης του προγράμματος πιστωτικής χαλάρωσης ανοίγοντας την πόρτα στην αύξηση επιτοκίων εντός του 2022.

Γερμανία

-

Για τρίτο συνεχόμενο μήνα υποχώρησε ο δείκτης επιχειρηματικής εμπιστοσύνης Ifo Σεπτεμβρίου. Οι προσδοκίες συνεχίζουν την πορεία ομαλοποίησης τους ενώ η μεταποίηση επιδεινώθηκε υποχωρώντας στα χαμηλότερα από τον Ιούνιο του 2020 εξ αιτίας των ελλείψεων της προσφοράς. Το επίπεδο του δείκτη Ifo συνάδει με ανάπτυξη 0,4-0,7% το γ’ τρίμηνο.

-

Στο 12% σκαρφάλωσε τον Αύγουστο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά και το υψηλότερο επίπεδο από το 1974 την περίοδο της 1ης πετρελαϊκής κρίσης. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα προσεχές επίπεδο του πληθωρισμού στην χώρα, στο ύψος του 3,6% από 3,9% που είναι τώρα.

Ρωσία

-

Στο 4,7 % επιβραδύνθηκε η αύξηση της βιομηχανικής παραγωγής από 6,8% τον προηγούμενο μήνα.

Αμερική

ΗΠΑ

-

Στις 351.000, ανήλθε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 335.000 την προηγούμενη εβδομάδα.

-

Η ισχυρή ζήτηση για κατοικίες και το χαμηλότερο κόστος της ξυλείας βοήθησε στην βελτίωση του δείκτη εμπιστοσύνης των κατασκευαστών κατοικιών NAHB να ανέλθει στο 76 από το 75 του προηγούμενου μήνα. Οι δυσκολίες όμως του κλάδου που αφορούν το γενικότερο κόστος των υλικών και της έλλειψης εργατικού δυναμικού συνεχίζονται.

-

Με ετήσια μείωση 1,5% ισοδυναμεί η καταγραφή 5,880 εκατ. αγοραπωλησιών υφιστάμενων κατοικιών τον Αύγουστο.

-

Στα 1,721 εκατ. οι άδειες κατασκευής νέων κατοικιών με ποσοστό ετήσιας αύξησης 13,1%.

Ασία

Ιαπωνία

-

Στο -0,4% και 0% διαμορφώθηκε ο ονομαστικός πληθωρισμός και ο σκληρός πυρήνας του τον Αύγουστο, από -0,3 % και -0,2% αντίστοιχα τον προηγούμενο μήνα.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

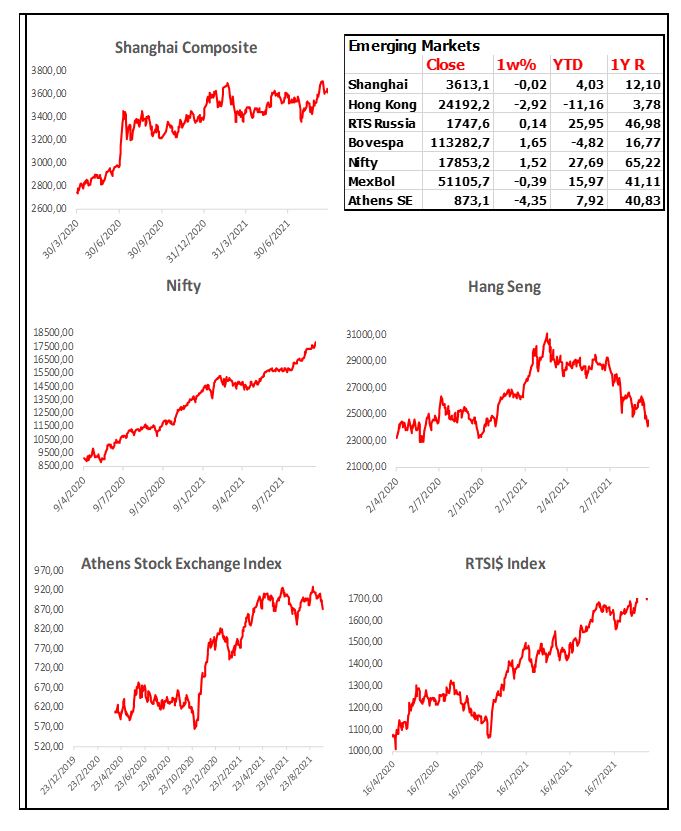

Emerging Markets

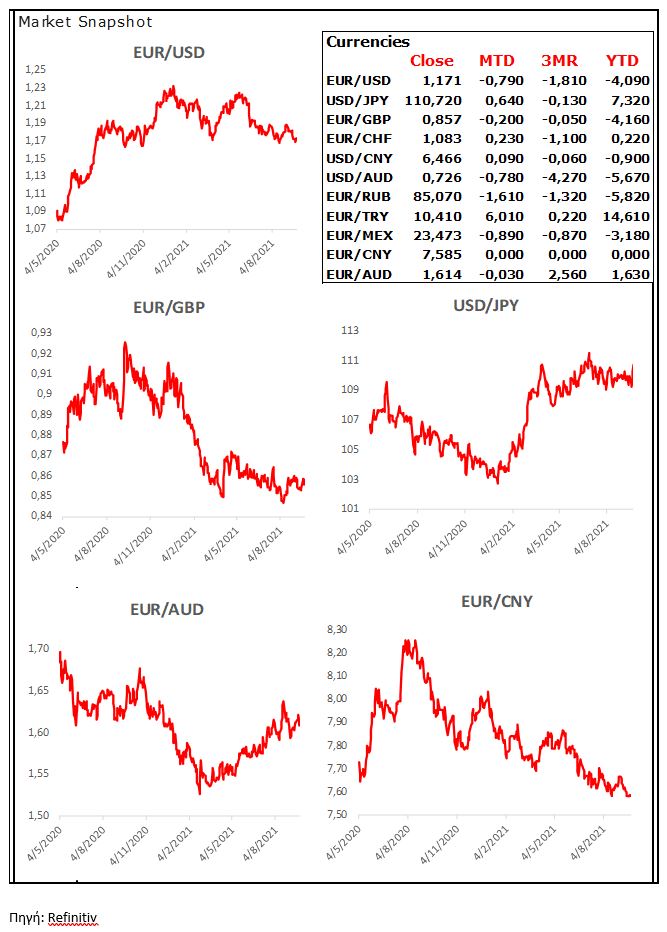

Currencies

Commodities