Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Εδώ η ύφεση εκεί η ύφεση, που είναι η ύφεση; Με την ύφεση να αναμένεται κατά άλλους στο α’ εξάμηνο και κατά άλλους στο β’, έχει παρέλθει ο Ιανουάριος με μία σειρά από “σκληρά” μακροοικονομικά στοιχεία του αναπτυγμένου κόσμου να αναδεικνύουν μια επιβράδυνση της οικονομικής δραστηριότητας αλλά με κανένα τρόπο δεν παραπέμπουν σε ύφεση. Πολλοί “μαλακοί” ή πρόδρομοι δείκτες οι οποίοι μέχρι τον προηγούμενο μήνα, και σε αντίθεση με τούς οικονομικούς δείκτες, παρέπεμπαν σε μία ζοφερή επικείμενη υφεσιακή συνθήκη, έχουν δείξει τα πρώτα σημάδια αντιστροφής.

Με την ιδιωτική κατανάλωση να συνεχίζει απρόσκοπτα την διόγκωσή της, την δημόσια δαπάνη να μεγεθύνεται και τις επενδύσεις με εξαίρεση τα ακίνητα να αυξάνεται, αναζητούνται στην πραγματική οικονομία με τον μεγεθυντικό φακό τα πρώτα σημάδια της εκτιμώμενης επερχόμενης ύφεσης.

Δεν θέλουμε να κάνουμε μακροοικονομικές προβλέψεις αλλά αν και τον Φεβρουάριο συνεχιστεί η ροή ήπιων μάκρο-δεδομένων, τότε το σενάριο με τις εκτιμήσεις για μια δυνητική ύφεση, θα μετατοπιστεί πιθανότητα στο β’ εξάμηνο του 2023 ή ακόμη και θα εξαλειφθεί με πλήρη την επικράτηση του σεναρίου μιας ήπιας προσγείωσης.

Στο πεδίο των αγορών επικρατεί μια μικρή εφορία (goldilocks), εδραζόμενη στην ταχύτερη των εκτιμήσεων αποκλιμάκωση του πληθωρισμού, στην ανάκαμψη του ηθικού των καταναλωτών, στην επάνοδο της κινεζικής οικονομίας στην κανονική της λειτουργία και πιθανότατα στην υπεραπαισιόδοξη εκτίμηση των αναλυτών και συμμετεχόντων στην αγορά, για την κερδοφορία των επιχειρήσεων αλλά και την ίδια την πορεία των αγορών.

Με δεδομένο το γεγονός ότι οι προθεσμιακές αγορές κρίνουν ότι το παρεμβατικό επιτόκιο θα αυξηθεί στις ΗΠΑ κατά 0,5% στις επόμενες 2 συνεδριάσεις της FED και προς το τέλος του 2023 θα ακολουθήσουν μειώσεις, ενώ η ίδια η κεντρική τράπεζα σύμφωνα με τις εκτιμήσεις της του Δεκεμβρίου, προσανατολίζεται σε ολοκλήρωση του αυξητικού της κύκλου με πρόσθετο 0,75% και μείωση όμως που θα ακολουθήσει όχι εντός του 2023 αλλά προς το τέλος του 2024, θα πρέπει να αναμένουμε μια μικρή αναταραχή των αγορών στην διάρκεια της τρέχουσας εβδομάδας, με τις αυτονόητα αυστηρές και αναμενόμενα “γερακίσιες” δηλώσεις του προέδρου J.Powell.

Εκμεταλλευτείτε την ενδεχόμενη αναταραχή αυτής της εβδομάδος και τοποθετηθείτε είτε σε μετοχές είτε σε ομόλογα!!!

Ευρώπη

Γερμανία

- Καλύτερη ήταν η εικόνα του ηθικού της γερμανικής επιχειρηματικότητας τον Ιανουάριο σύμφωνα με τον δείκτη της έρευνας Ifo. Η βελτίωση αποδίδεται στις λιγότερο απαισιόδοξες προσδοκίες.

Ελλάδα

- Στο ΒΒ+ με σταθερή προοπτική από ΒΒ αναβαθμίστηκε το αξιόχρεο της Ελλάδας από τον οίκο αξιολόγησης Fitch. Είναι ο τρίτος από τους 4 οίκους που αξιολογούν την χώρα σε μία βαθμίδα χαμηλότερη από την επενδυτική. Η αιτιολόγηση της ενέργειας από την Fitch αναφέρεται στην εκτίμησή της για καλύτερες επιδόσεις της ελληνικής οικονομίας στο πεδίο του ελλείματος και του χρέους για την περίοδο 2022-24, λόγω ισχυρής ανάπτυξης, καλύτερης εκτέλεσης του προϋπολογισμού και κυρίως του ευνοϊκού προφίλ του δημοσίου χρέους. Ο οίκος αναγνωρίζει τους κινδύνους που ενδεχομένως ανακύπτουν από τις επικείμενες εκλογές, αλλά το ιστορικό της ευρείας συναίνεσης στην υπόθεση της δημοσιονομικής πειθαρχίας λειτουργεί καθησυχαστικά.

Αμερική

ΗΠΑ

- Στα 4,636 εκατ. υποχώρησαν οι αγοραπωλησίες υφιστάμενων και νέων κατοικιών τον Δεκέμβριο. Η ετήσια μεταβολή ήταν -31%, ποσοστό ισάξιο του Δεκεμβρίου του 2007.

- Ήπια επιβράδυνση στο 2,89% σημείωσε ο ετησιοποιημένος ρυθμός ανάπτυξης του ΑΕΠ στην διάρκεια του δ’ τριμήνου σε σύγκριση με το 3,24% του προηγούμενου. Η επίδοση ήταν τελικά καλύτερη από τις εκτιμήσεις των αναλυτών. Αύξηση σημείωσαν η ιδιωτική κατανάλωση κατά 2,1%, η δημόσια δαπάνη κατά 3,7% και οι πάγιες επενδύσεις κατά 0,7%. Σημαντική υποχώρηση 26,7% κατέγραψαν οι επενδύσεις σε κατοικίες. Ο τελικός λογαριασμός εξαγωγών-εισαγωγών προσέφεραν 0,6% στο συνολικό ΑΕΠ του τριμήνου ενώ οι εντατικότερες αποθεματοποιήσεις συνεισέφεραν 1,5%.

- Η ετήσια μεταβολή του κρίσιμου για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Δεκέμβριο στο 4,42% από 4,68% προηγουμένως.

Καναδάς

- Όπως αναμενόταν η κεντρική Τράπεζα της χώρας αύξησε το παρεμβατικό της επιτόκιο κατά 0,25% στο 4,5% και σηματοδότησε την υπό προϋποθέσεις άρση της ανυψωτικής πορείας (pivot) των ρυθμιστικών της επιτοκίων. Εάν συνεχιστεί η ανάπτυξη της οικονομίας σύμφωνα με τις εκτιμήσεις τότε το επίπεδο του 4,5% θα συντηρηθεί για αρκετό διάστημα σε αντίθεση με τις εκτιμήσεις των αγορών.

Ασία

Ν. Κορέα

- Στο 1,4% διαμορφώθηκε η ετήσια αύξηση του ΑΕΠ για το 2022. Σε αντίθεση με την αύξηση της δημόσιας δαπάνης, οι εξαγωγές και η ιδιωτική κατανάλωση ήταν πτωτικές στην διάρκεια του δ’ τριμήνου. Κατά το 2023, η ανάπτυξη αναμένεται να επιβραδυνθεί ακόμη περισσότερο.

Αυστραλία

- Συνεχίστηκε και στο δ’ τρίμηνο του 2022 η κλιμάκωση του πληθωρισμού. Στην ένδειξη 7,8% από 7,3% προηγουμένως, συνεισέφεραν κυρίως το κόστος του ηλεκτρισμού και των διακοπών.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

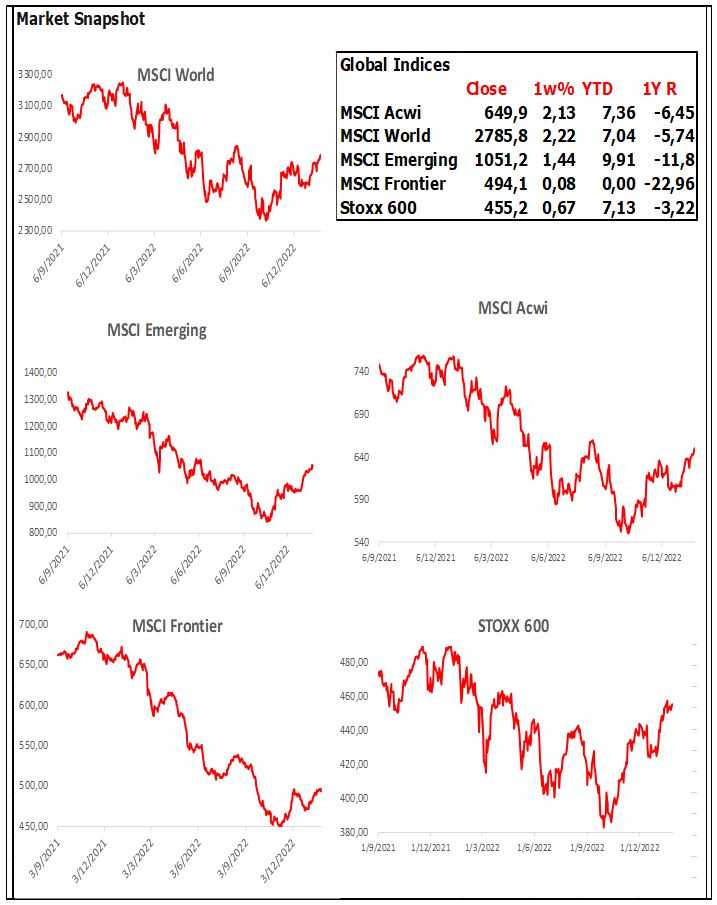

Global Indices

Developed Markets

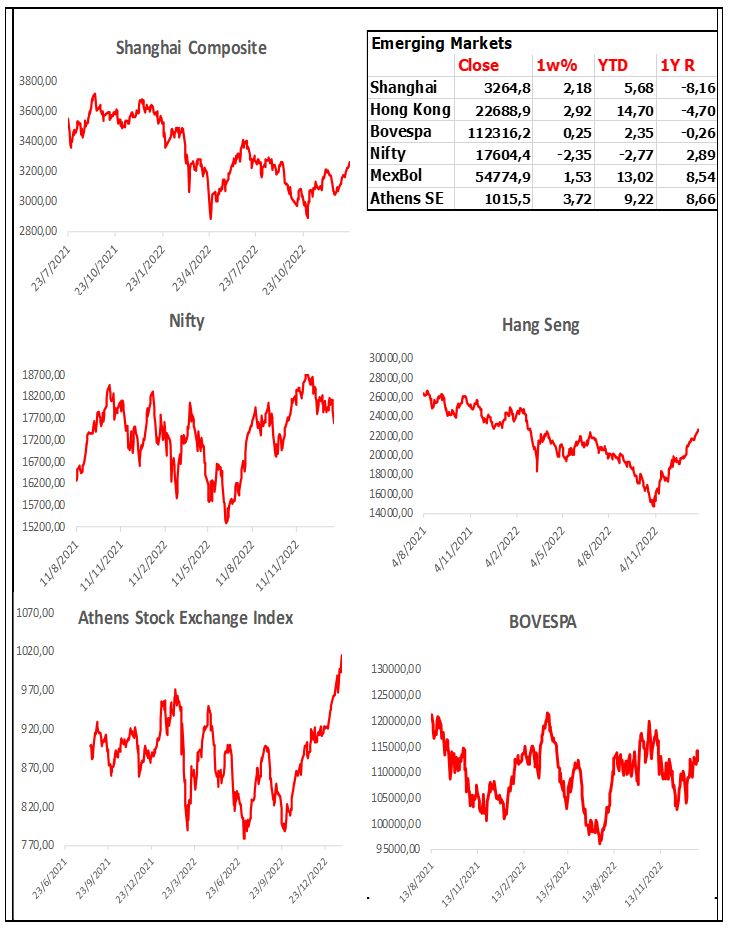

Emerging Markets

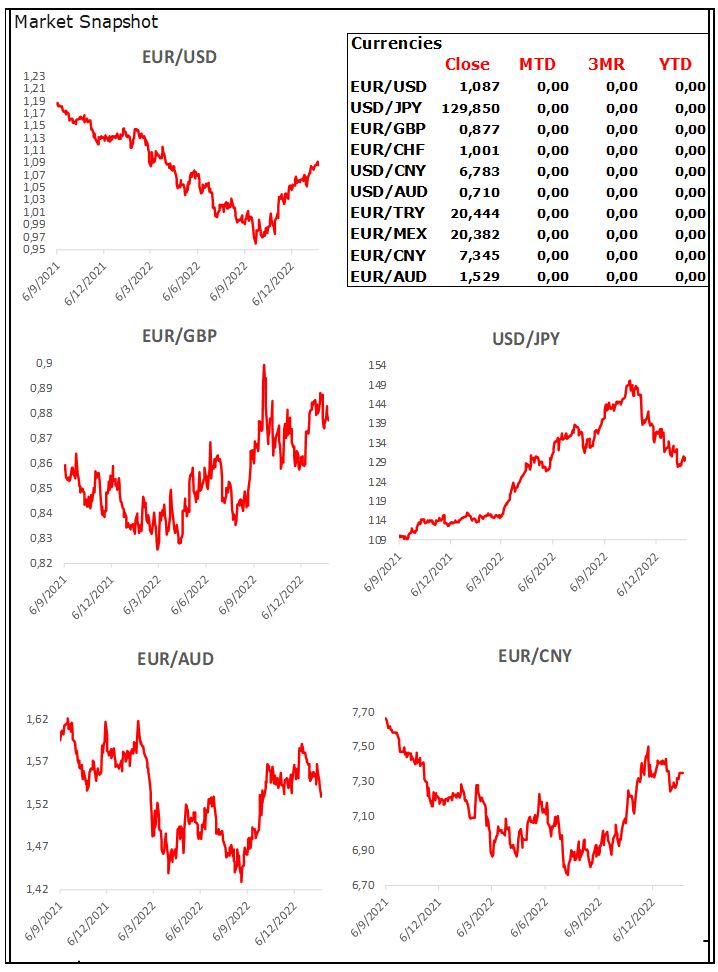

Currencies

Commodities