Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Ένα χρόνο πριν, με την πανδημία σε έξαρση, δεδομένης της αβεβαιότητας που επικρατούσε ακόμη και μεταξύ των διαφόρων κεντρικών τραπεζών, η οποιαδήποτε οικονομική πρόβλεψη ήταν διακινδυνευμένη. Τελικά χάρις στην αποφασιστικότητα της FED, ακολούθησαν όλες και ομόθυμα άνοιξαν τους κρουνούς της νομισματικής υποστήριξης. Η οικονομική ανάκαμψη που ακολούθησε ήταν τελικά ταχύτερη των πιο αισιόδοξων εκτιμήσεων.

Ένα πρόβλημα σχεδόν ξεχασμένο έχει αναδυθεί στο προσκήνιο, ο πληθωρισμός. Πόσο ψηλά μπορεί να φτάσει ο πληθωρισμός; Θα είναι μεταβατικός;

Μία διελκυστίνδα ερωτημάτων απασχολεί πρόσθετα κεντρικούς τραπεζίτες και αγορές. Αφενός, πόσο δραστική θα είναι η επανάκαμψη του κορωνοϊού με την Δέλτα μετάλλαξή του; Είναι υπερβολικά αισιόδοξη η διάθεση των επενδυτών; Τι θα συμβεί με την οροφή του δημόσιου χρέους στις ΗΠΑ; Πόσο μπορεί η πρόσφατα ακολουθούμενη ρυθμιστική πολιτική της Κίνας να αποτελέσει υπόδειγμα για άλλες χώρες; Αφετέρου παρακολουθούμε τις οικονομίες να παρουσιάζουν ενθαρρυντικά σημάδια περαιτέρω βελτίωσης, την αγορά εργασίας να ανακάμπτει σημαντικά, τις χρημ/κές αγορές σε φάση επέκτασης, τις δυσχέρειες της εφοδιαστικής αλυσίδας σταδιακά να εξαλείφονται, τα διογκωμένα αποθεματικά/αποταμιεύσεις των νοικοκυριών τα οποία περιμένουν τον κατάλληλο χρόνο να διοχετευτούν στην κατανάλωση και την FED να συζητά την ανακοίνωση του χρονοδιαγράμματος απόσυρσης του προγράμματος ποσοτικής χαλάρωσης (Taper).

Εμείς θα θέλαμε όμως να εστιάσουμε στην κερδοφορία των επιχειρήσεων παγκοσμίως αλλά κυρίως στις αμερικανικές οι οποίες και αποτελούν την ατμομηχανή των παγκόσμιων αγορών. Η τρέχουσα λοιπόν κερδοφορία αλλά και η μελλοντική αναπροσαρμόζεται επι τα βελτίω τα τελευταία 2 τρίμηνα.

Σύμφωνα με την I/B/E/S και με σχεδόν το 90% των επιχειρήσεων του S&P 500 να έχουν ανακοινώσει τα αποτελέσματα της εταιρικής τους χρήσης 2ου τριμήνου του 2021, η ετήσια μεταβολή της κερδοφορίας τους αναμένεται να διαμορφωθεί στο 93,8% και η αντίστοιχη αύξηση των εσόδων τους στο 24,3%. Το ποσοστό αύξησης της κερδοφορίας κατά 16,4% πέραν των εκτιμήσεων, με αναμενόμενο ιστορικό μέσο ποσοστό 3,9% από το 1994, υπογραμμίζει εμφατικά την δυναμικότητα της κερδοφορίας του τριμήνου.

Σε ένα τέτοιο περιβάλλον δυναμικής κερδοφορίας εμείς συνεχίζουμε να είμαστε μέσο-μακροπρόθεσμα αισιόδοξοι όσον αφορά τις προοπτικές του S&P 500. Βραχυπρόθεσμα και σύμφωνα με το υπόδειγμα της εποχικής του συμπεριφοράς, ο δείκτης στην περίοδο από μέσα Αυγούστου έως μέσα Οκτωβρίου, εισέρχεται σε μια περιοχή πλευρικής μετατόπισης με διακυμάνσεις εντός ζώνης εύρους 3-4%.

Προετοιμαστείτε για τις αγορές σας!!!

Ευρώπη

- Σύμφωνα με τον ΡΜΙ η επιχειρηματική δραστηριότητα ενισχύθηκε τον Ιούλιο στην ευρωζώνη, με τον ταχύτερο ρυθμό των τελευταίων 15 χρόνων. Η αύξηση του μεταποιητικού ρυθμού συμπληρώθηκε από την επιταχυνόμενη δραστηριότητα του τομέα των υπηρεσιών. Από τις 4 μεγαλύτερες οικονομίες της ευρωζώνης, την ισχυρότερη βελτίωση κατέγραψε η Γερμανία.

Γερμανία

-

Η μηνιαία μεταβολή 4,1% που κατέγραψαν τον Ιούνιο οι βιομηχανικές παραγγελίες συνιστά νέο ιστορικό ρεκόρ. Σ’ αυτήν την αύξηση αποτυπώνεται η ισχυρή εγχώρια ζήτηση και η σχετικά σταθερή παγκόσμια ζήτηση. Οι ελλείψεις του εφοδιασμού συνεχίζουν να αποτελούν σοβαρό πρόβλημα και η ομαλοποίηση τους θα ενισχύσει αναμφισβήτητα την παραγωγή η οποία κατέγραψε για πέμπτο συνεχόμενο μήνα υποχώρηση. Ανθεκτική εξαίρεση υπήρξαν τα καταναλωτικά αγαθά.

-

Η υποχώρηση του αριθμού των περιστατικών Covid-19 και η συνακόλουθη χαλάρωση των περιοριστικών μέτρων λόγω πανδημίας, εκτίναξε την ετήσια μεταβολή των λιανικών πωλήσεων κατά 6,2%.

Ελλάδα

-

Παρά την μικρή αποκλιμάκωση του ΡΜΙ τον Ιούλιο στο 57,4 από 58,6, η ένδειξη με την τρίτη καλύτερη επίδοση της ιστορίας της, σηματοδοτεί την ισχυρή βελτίωση και την υγεία του ελληνικού μεταποιητικού τομέα, υποστηριζόμενου από την τρέχουσα παραγωγή και την εξέλιξη των παραγγελιών. Λόγω των δυσχερειών στον εφοδιασμό φαίνεται ότι οι αποθήκες των εταιρειών αποδομούνται σταδιακά. Οι μεταποιητές συνεχίζουν να αντιμετωπίζουν το δίλλημα της απορρόφησης του αυξημένου κόστους, μέσω της μείωσης του περιθωρίου κέρδους τους ή την μετακύληση του στις τελικές τιμές.

-

Στο 0,7% διαμορφώθηκε ο εναρμονισμένος πληθωρισμός του Ιουλίου από 0,6% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η συνεισφορά των μεταφορών (3,6%) και της στέγασης (4,1%).

Αμερική

ΗΠΑ

-

Στο 5,4% από 5,9% υποχώρησε απρόσμενα το ποσοστό της ανεργίας τον Ιούλιο. Οι νέες προσλήψεις ανήλθαν σε 943.000, ανεβάζοντας έτσι το σύνολο των απασχολούμενων στα 146,8 εκτ, 5,7 εκτμ λιγότεροι από το επίπεδο των 152,5 εκτμ του Φεβρουαρίου του 2020. Στο 7μηνο του έτους η μηνιαία αύξηση ήταν κατά μέσο όρο 620.000. Η διατήρηση αυτού του ρυθμού αύξησης, θα οδηγήσει στο επίπεδο στόχο του 2020, τον 4ο του 2022.Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 4,7% από 3,8% τον προηγούμενο μήνα.

-

Αμετάβλητος στο 5,4% έμεινε ο ονομαστικός πληθωρισμός τον Ιούλιο ενώ ο σκληρός πυρήνας του υποχώρησε στο 4,3% από το 4,5% τον προηγούμενο μήνα. Η υπερθερμασμένη αγορά των μεταχειρισμένων αυτοκινήτων με την μηνιαία μεταβολή του 0,2% αρχίζει να εμφανίζει σημάδια επικείμενης αποκλιμάκωσης. Οι τιμές φιλοξενίας στα ξενοδοχεία, φαίνεται να συντηρούν το επίπεδο του δείκτη με τις υψηλές αυξήσεις του Ιουλίου (6,8%).

-

Στο επίπεδο των 375.000, ανήλθε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 387.000 την προηγούμενη εβδομάδα.

-

Στο επίπεδο ρεκόρ 75,7 $ δις ανήλθε το εμπορικό έλλειμμα τον Ιούνιο από 71 δις τον προηγούμενο μήνα και αυξημένο κατά 49,5% σε σχέση με το προηγούμενο έτος.

-

Σοβαρή υποχώρηση στο 70,2 από 81,2 σημειώνει ο δείκτης καταναλωτικής εμπιστοσύνης τον Αύγουστο. Η ένδειξη υποδηλώνει την κατάρρευση του καταναλωτικού φρονήματος σε επίπεδο χαμηλότερο του Απριλίου του 2020. Στα προηγούμενα 50 χρόνια ο δείκτης είχε υποχωρήσει 6 φορές σε χαμηλότερα του Αυγούστου επίπεδα και ήταν πάντα σε συνδυασμό με ξαφνικές αρνητικές εξελίξεις στην οικονομία. Η υποχώρηση του καταναλωτικού φρονήματος αφορά όλες τις πλευρές της οικονομίας, από τα προσωπικά οικονομικά, τις συνολικές προοπτικές της οικονομίας, τον πληθωρισμό, την ανεργία και ελαύνεται από την πρόσφατη επιδείνωση της πανδημίας λόγω της επέλασης της μετάλλαξης Δέλτα.

Ασία

Ινδία

-

Στο 5,59% επιβραδύνθηκε η αύξηση του πληθωρισμού τον Ιούλιο από 6,26% τον προηγούμενο μήνα.

Ν. Κορέα

- Στο 2,6% από 2,4% επιταχύνθηκε απρόσμενα ο ΔΤΚ τον Ιούλιο. Η έκπληξη προέκυψε από τον σκληρό πυρήνα του πληθωρισμού.

Κίνα

- Με την ένδειξη 54,9 τον Ιούλιο από 50,3 του προηγούμενο μήνα, ο ΡΜΙ υπηρεσιών παρουσίασε ανάκαμψη του αντίστοιχου κλάδου αν και η εικόνα αυτή αποτυπώνει την δυναμική πριν το νέο ξέσπασμα της πανδημίας στο τέλος του Ιουλίου.

- Στα 56,6 δις $ διευρύνθηκε το εμπορικό πλεόνασμα τον Ιούλιο από 51,5 δις τον προηγούμενο μήνα και αυξημένο κατά 46,2% σε σχέση με το προηγούμενο έτος. Οι εξαγωγές ήταν σε ετήσια βάση κατά 19,3% περισσότερες και οι εισαγωγές αυξήθηκαν κατά 28,1%. Αξιοσημείωτη ετήσια μείωση κατά 21,4% και 19,6% παρουσίασαν αντίστοιχα οι εισαγωγές σιδηρομεταλλεύματος και πετρελαίου.

- Αύξηση στο 9% από 8,8% κατέγραψε εκ νέου τον Ιούλιο ο δείκτης τιμών παραγωγού. Ο πληθωρισμός αντιθέτως σημείωσε υποχώρηση στο 1% από 1,1%. Αξιοσημείωτη η αδυναμία μετακύλισης του υψηλού επιπέδου των τιμών παραγωγού στις αντίστοιχες καταναλωτού.

Market Snapshots

Macro

10 Year Sovereign Bonds

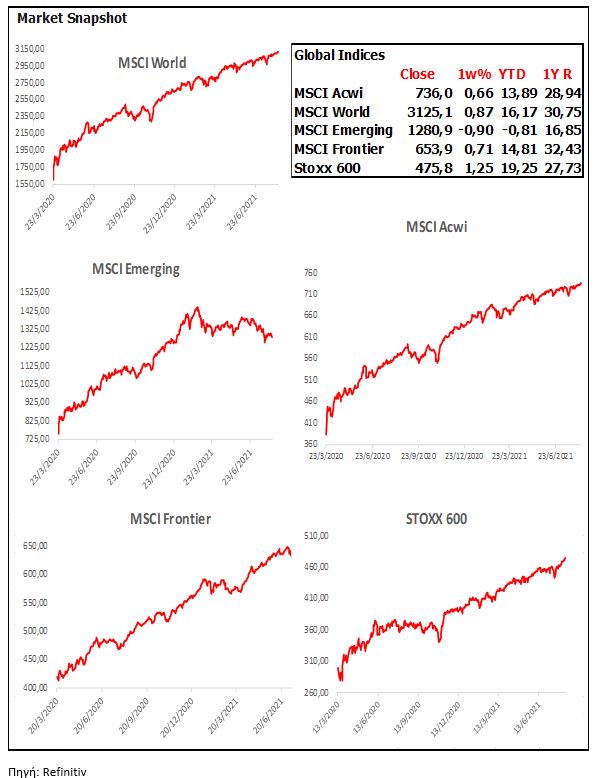

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities