Το τελευταίο διάστημα έχει γίνει πολύ δημοφιλής η άποψη από πολλούς συμμετέχοντες στην αγορά συναλλάγματος, ότι επίκειται μια μακροχρόνια πτώση του δολαρίου. Ας αποπειραθούμε λοιπόν να εντρυφήσουμε στην επιχειρηματολογία ενός τέτοιου ενδεχόμενου.

Τα τελευταία χρόνια ο σημαντικότερος λόγος της υπεραπόδοσης του δολαρίου, κυρίως έναντι των νομισμάτων των αναπτυγμένων οικονομικά χωρών, μπορούσε να αποδοθεί στις ισχυρές επιδόσεις της αμερικανικής οικονομίας, γεγονός το οποίο οδήγησε την FED στην αύξηση των επιτοκίων και κατέστησε έτσι τις επενδύσεις στις ΗΠΑ άκρως ελκυστικές. Μετά την πρόσφατη, λόγω πανδημίας, επιθετική μείωση των παρεμβατικών επιτοκίων, πολλοί ισχυρίζονται ότι έχει εκλείψει το ανταγωνιστικό για το δολάριο πλεονέκτημα των υψηλών επιτοκίων και δεν έχει και πολύ νόημα η περαιτέρω ενίσχυση του.

Η διαφωνία μας με την συγκεκριμένη θέση εδράζεται στην ανάλυση του τοπίου του ύψους των επιτοκίων των αναπτυγμένων οικονομιών. Παρά την πρόσφατη επιθετική μείωση εκ μέρους της FED, το ύψος των αμερικανικών επιτοκίων συνεχίζει να είναι στην μέση του φάσματος των χωρών του G10. Έτσι με τις νέες συνθήκες τα επιτόκια για παράδειγμα της Αυστραλίας ή της Νορβηγίας συνεχίζουν να είναι υψηλότερα των ΗΠΑ αλλά και αυτά της Ιαπωνίας, της Ελβετίας ή του Ευρώ συνεχίζουν να είναι χαμηλότερα. Θεωρούμε ότι αυτό που συνέβη το προηγούμενο διάστημα μπορεί να ερμηνευτεί σαν παραχώρηση εκ μέρους του δολαρίου μιας ποσότητας επιτοκιακής απόδοσης προς όφελος των νομισμάτων με χαμηλή ρευστότητα αλλά και κινδύνου (risk-on), όπως το αυστραλέζικο ή νεοζηλανδικό δολάριο, η νορβηγική κορώνα κλπ., αλλά σε καμμιά περίπτωση δεν θα μπορούσε να οδηγήσει το δολάριο στην δεινή θέση του νομίσματος δανεισμού η χρηματοδότησης. Στην πρόσφατη κρίση η ανθεκτικότητα του σαν αποτέλεσμα της τυπικής του λειτουργίας σαν καταφύγιο εν καιρώ κινδύνου, παρά την ραγδαία πτώση του διαφορικού των επιτοκίων ήταν χαρακτηριστική. Στην παρούσα συγκυρία στο μέτωπο των επιτοκίων δεν βλέπουμε κάποιο ενδεχόμενο μεταβολής. Δεν βλέπουμε δηλαδή ούτε μείωση των αμερικανικών επιτοκίων, ούτε αύξηση των υπολοίπων αναπτυγμένων ακόμη και αναδυόμενων αγορών.

Στην θεωρία της ερμηνείας των συμπεριφορών των ισοτιμιών των νομισμάτων, τα τελευταία χρόνια σημαντική θέση έχει καταλάβει η άσκηση πολιτικών ποσοτικής χαλάρωσης των κεντρικών τραπεζών. Ο επιβαρυντικός ρόλος δηλαδή της αύξησης του ισολογισμού της κεντρικής τράπεζας μιας χώρας, επι της ισοτιμίας του νομίσματος με αυτά των άλλων χωρών. Στην πρόσφατη κρίση ήταν θεαματική η αύξηση του ισολογισμού της FED κατά 2,1 $ τρις στα 7,1 $ τρις. Αυτή η σημαντική ενέργεια σωσίβιο, πυροδότησε και ένα μέρος των προβληματισμών για την υποχώρηση του δολαρίου. Προσοχή όμως η FED δεν χάραξε σ΄αυτήν την συγκυρία μια μοναχική πορεία. Όλες οι μεγάλες κεντρικές τράπεζες ακολούθησαν επιθετικές πολιτικές ποσοτικής χαλάρωσης (QE). Ήδη όμως η FED βρίσκεται σε φάση μείωσης του ισολογισμού της σε αντίθεση με τις άλλες κεντρικές τράπεζες οι οποίες συνεχίζουν απρόσκοπτα την επέκταση του QE τους. Αυτό το σχετικό διαφορικό επέκτασης του ισολογισμού των κεντρικών τραπεζών, θεωρούμε ότι δεν είναι ακόμη ευνοϊκό για μια εξασθένηση του δολαρίου.

Σε παλαιότερες εποχές είχε ευρεία απήχηση η θεωρία των δίδυμων ελλειμάτων. Ο συνδυασμός δηλαδή ενός υψηλού δημοσιονομικού ελλείμματος και αρνητικού ισοζυγίου πληρωμών σε μια χώρα, είχε σοβαρό αρνητικό αντίκτυπο στην προοπτική του νομίσματος της. Η πρόσφατη διαχείριση της κρίσης εκ μέρους των ΗΠΑ, με την επίσης τερατώδη δημοσιονομική της επέκταση, οδηγεί την χώρα σε τεράστια ελλείμματα και αυτό δίνει έρεισμα στον εύλογο ισχυρισμό μιας εξασθένησης του νομίσματος της. Η ιστορία όμως δείχνει ότι δεν ισχύει πάντα κάτι τέτοιο και ιδιαίτερα για τις ΗΠΑ, δεδομένου του γεγονότος ότι το δολάριο κρατάει ακόμη τα σκήπτρα του παγκόσμιου αποθετικού νομίσματος.

Σημαντικό παράγοντα στην διαμόρφωση της ισοτιμίας ενός νομίσματος θεωρούμε ότι συνιστά ο ρυθμός ανάπτυξης μίας οικονομίας. Συγκεκριμένα, για την μελλοντική πορεία του δολαρίου, το διαφορικό της ανάπτυξης των ΗΠΑ με τις άλλες αναπτυγμένες η αναδυόμενες χώρες θα καθορίσει και την πορεία του. Στον βαθμό που η οικονομία της χώρας επανέλθει σε αργή ανάπτυξη η καθόλου ανάπτυξη, η εξασθένιση του δολαρίου θα είναι βεβαία.

Με τα μέχρι στιγμής δεδομένα η αναπτυξιακή δυναμική της αμερικανικής οικονομίας δεν τίθεται σε αμφισβήτηση. Οπωσδήποτε το αναπτυξιακό διαφορικό της Αυστραλίας και της Νέας Ζηλανδίας επι του παρόντος είναι σαφές. Επίσης τα στοιχεία (Hard Data) της Κίνας παρουσιάζουν σοβαρή διαφορική προοπτική. Αυτό όμως που μας γεμίζει με προσδοκίες σαν ευρωπαίους είναι η ευόδωση του αναπτυξιακού προγράμματος της ΕΕ μετα την πρόταση της Γερμανίας και Γαλλίας. Η υπερψήφιση και εφαρμογή του, ίσως αποτελέσει την απαρχή μιας οικονομικής πορείας για την Ευρώπη και το Ευρώ που θα χαρακτηρίζεται από σοβαρό αναπτυξιακό διαφορικό σε σχέση με τις ΗΠΑ.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ευρώπη

- Στο -5,1% περιορίστηκε η υποχώρηση των λιανικών πωλήσεων του Μαΐου σε ετήσια βάση, από -19,6% τον Απρίλιο.

Γερμανία

- Μετριάσθηκε η υποχώρηση της βιομηχανικής παραγωγής από -30,3% σε -23,8% κατά τον μήνα Μάιο. Η βελτίωση παρατηρήθηκε σε όλους τους κλάδους και ιδιαίτερα στην αυτοκινητοβιομηχανία. Παρά την βελτίωση ο δείκτης της βιομηχανικής παραγωγής παραμένει 49% χαμηλότερα από τα επίπεδα του Φεβρουαρίου. Γενικότερα αναμένεται η βιομηχανική παραγωγή της χώρας να επανέλθει σε τροχιά ανάπτυξης στο γ τρίμηνο του έτους και οπωσδήποτε σε συνδυασμό με την ομαλοποίηση του παγκόσμιου εμπορίου.

- Στα 7,6 δις ανήλθε το εμπορικό πλεόνασμα τον Μάιο από 3,2 δις τον προηγούμενο μήνα και μειωμένο κατά 59% σε σχέση με το προηγούμενο έτος.

Γαλλία

- Η βιομηχανική παραγωγή της χώρας σημείωσε πέραν των προσδοκιών αύξηση της τάξης του 19,6% σε μηνιαία βάση, μετά από 2 μήνες ισχυρή πτώση. Παρά την αισιόδοξη όμως αυτή εξέλιξη, το επίπεδο της παραγωγής συνεχίζει να παραμένει 21,2% χαμηλότερα από τον Φεβρουάριο και 23,4% από τον αντίστοιχο μήνα του 2019.

Ελλάδα

- Κατά 1,9% σε ετήσια βάση υποχώρησαν οι τιμές καταναλωτού τον Ιούνιο. Σημαντικό συνεισφορά στην αρνητική εξέλιξη των τιμών είχαν η κατασκευή κατοικιών, οι μεταφορές και οι τηλεπικοινωνίες.

Ρωσία

- Στο 3,2% σκαρφάλωσε ο ονομαστικός πληθωρισμός τον Ιούνιο από 3,0% και αντίστοιχα ο σκληρός πυρήνας του έμεινε αμετάβλητος στο 2,9%

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Αμερική

ΗΠΑ

- Απροσδόκητη επιτάχυνση στο 57,1 σημείωσε ο ISM ΡΜΙ των υπηρεσιών του Ιουνίου. Οι 3 σημαντικοί τομείς της έρευνας, επιχειρηματική δραστηριότητα, νέες παραγγελίες και απασχόληση παρουσίασαν σημαντική διεύρυνση τον περασμένο μήνα.

- Στο επίπεδο των 1.314.000, διαμορφώθηκε ο αριθμός των αρχικών αιτήσεων για επίδομα εργασίας (initial jobless claims) την προηγούμενη εβδομάδα. Ο αριθμός των συνεχόμενων αιτήσεων για επίδομα ανεργίας συνεχίζει να υποχωρεί, από 18.760.000 στα 18.062.000. Υπολογίζουμε ότι με τα μέχρι τώρα δεδομένα το ποσοστό της ανεργίας τον μήνα Ιούλιο θα ανέλθει περίπου στο 10%.

Βραζιλία

- Στο 2,13% σκαρφάλωσε ο πληθωρισμός τον Ιούνιο από 1,88% τον Μάιο.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ασία

Κίνα

- Ελαφρά αύξηση στο 2,5% κατέγραψε ο πληθωρισμός τον Ιούνιο από 2,4% τον προηγούμενο μήνα. Αιτία της μάλλον προσωρινής αύξησης, αποτέλεσε η σφιχτή προσφορά κάποιων ειδών διατροφής. Ο σκληρός πυρήνας του πληθωρισμού ο οποίος αναφέρεται σε προϊόντα εκτός της ενέργειας και τροφίμων συνεχίζει την καθοδική του πορεία καταγράφοντας μεταβολή 0,9% από 1,1%.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

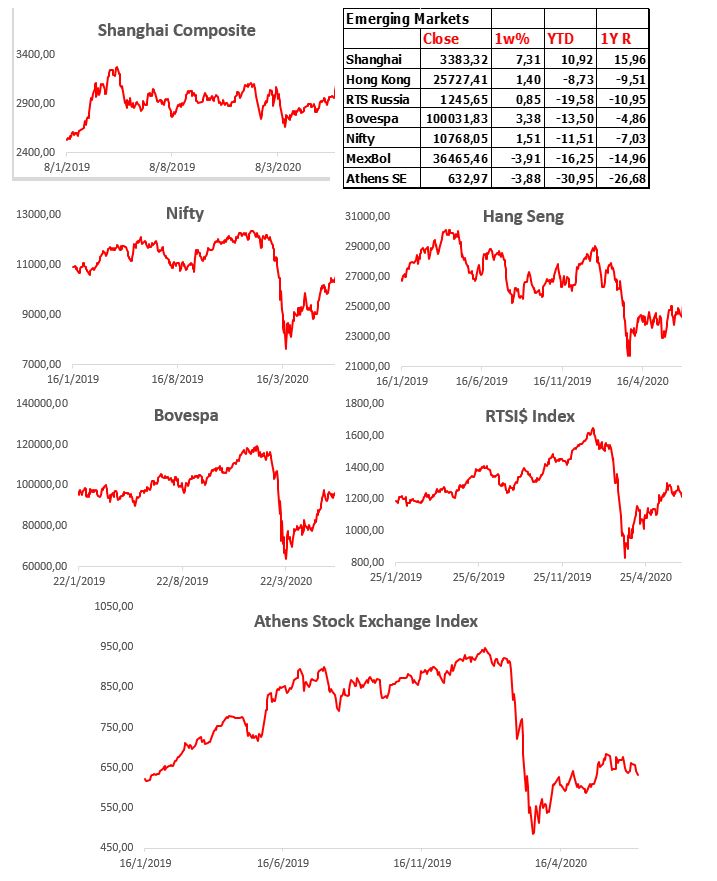

Emerging Markets

Currencies

Commodities