Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Η πρόσφατη ροή των μακροοικονομικών ειδήσεων συνεχίζει να επιβεβαιώνει την ανθεκτικότητα των οικονομιών του αναπτυγμένου κόσμου η οποία είναι ευπρόσδεκτη σε ένα βαθμό, αλλά θα πρέπει επίσης να αποτελεί πηγή ανησυχίας δεδομένης της βούλησης των κεντρικών τραπεζών να δαμάσουν τον πληθωρισμό του οποίου η δομική του συνιστώσα, φαίνεται ιδιαίτερα επίμονη.

Ο πεισματικά υψηλός πληθωρισμός επηρεαζόμενος μάλλον από την συνεχιζόμενη απρόσκοπτη δαπάνη των νοικοκυριών, οδήγησε στην αύξηση των αποδόσεων των κρατικών ομολόγων, αποτυπώνοντας έτσι ουσιαστικά, την ανησυχία των αγορών για μια ενδεχόμενη διαμόρφωση νομισματικών πολιτικών με παραμονή των επιτοκίων σε υψηλά ή ακόμη υψηλότερα επίπεδα για αρκετό διάστημα.

Ενώ η πραγματική οικονομία δεν δείχνει να έχει επηρεαστεί ιδιαίτερα από την πολιτική των υψηλών επιτοκίων των κεντρικών τραπεζών, ο αντίκτυπος στις ομολογιακές και μετοχικές αγορές είναι ηχηρός. Οι καταστροφολόγοι δεν δέχονται κανένα αντίλογο για την ανθεκτικότητα των οικονομιών που υποδηλώνουν τα στοιχεία, προβλέπουν δε, υπερπληθωρισμό και την επικείμενη κατάρρευση των πάντων.

Σαν επενδυτές οφείλουμε να συγκρατήσουμε ότι το τέλος του κόσμου έχει προαναγγελθεί πάρα πολλές φορές στο παρελθόν, είμαστε όμως σαν ανθρωπότητα και οικονομίες ακόμη εδώ.

Να υπογραμμίσουμε επίσης ότι παρά τα αγκομαχητά, τα χρηματιστήρια συνέχιζαν πάντα την μακροχρόνια ανοδική τους πορεία.

Ευρώπη

- Αντιστροφή καταγράφηκε στο μέτωπο του πληθωρισμού του Φεβρουαρίου. Η τρίμηνη κατρακύλα από τα υψηλά του 10,7% κόλλησε στο 8,5%. Αντιθέτως η δομική του συνιστώσα συνέχισε την ανοδική της πορεία στο 5,6% από 5,2% προηγουμένως. Η εξέλιξη οδηγεί οπωσδήποτε στην ακόμη επιθετικότερη στάση της κεντρικής τράπεζας, τουλάχιστον για όσο διάστημα η οικονομία παραμένει ανθεκτική.

- Στο 15% υποχώρησε τον Οκτώβριο για 5ο συνεχόμενο μήνα, η ετήσια αύξηση του δείκτη τιμών παραγωγού. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 4,5% από το 8,5% της τελευταίας καταγραφής.

Γερμανία

- Ανεπαίσθητη ήταν η αύξηση της ανεργίας τον Φεβρουάριο. Η βαθύτερη όμως ανάλυση των δεδομένων υπογραμμίζει την ανθεκτικότητα της αγοράς εργασίας. Είναι αξιοσημείωτη η δημιουργία 1 εκτμ νέων θέσεων εργασίας μετά την πανδημία. Η προοπτική δημιουργίας ακόμη περισσότερων θέσεων και η σταθεροποίηση της οικονομίας, προαναγγέλλει την περαιτέρω πτώση του ποσοστού της ανεργίας.

- Η επιμονή του πληθωρισμού του Φεβρουαρίου σε υψηλά επίπεδα, αποτέλεσε έκπληξη. Στην για δεύτερο συνεχόμενο μήνα ένδειξη του 8,7% αποτυπώνονται οι πιέσεις στις τιμές των τροφίμων και των άλλων δομικών υπηρεσιών και αγαθών. Μάλλον για αρκετό διάστημα ακόμη ο πληθωρισμός θα αποτελεί σημαντική πηγή ανησυχίας των νοικοκυριών αλλά και της ΕΚΤ.

Ελλάδα

- Η επανεργοποίηση της παραγωγής και η εισροή νέων παραγγελιών εκτίναξαν τον μεταποιητικό τομέα της χώρας τον Φεβρουάριο για πρώτη φορά από τον Μάϊο σε έδαφος επέκτασης, με την ένδειξη 51,7 του ΡΜΙ από 49,2. Ενθαρρυντική η εξασθένιση των κοστολογικών πιέσεων και ευδιάκριτη η προσπάθεια εκ μέρους των επιχειρήσεων της ανάκτησης της αύξησης του κόστους των.

Αμερική

ΗΠΑ

- Αξιοσημείωτη ήταν η μεταβολή των αγοραπωλησιών κατοικιών. Η μηνιαία αύξηση κατά 8,1% των υπογεγραμμένων συμβολαίων πώλησης, συνιστά την υψηλότερη μεταβολή από τον Ιούνιο του 2020.

- Ο δείκτης S&P Case-Shiller ο οποίος αποτυπώνει την μεταβολή του επιπέδου τιμών των κατοικιών 20 περιοχών των ΗΠΑ, συνέχισε για έκτο συνεχόμενο μήνα την διολίσθησή του σε χαμηλότερο επίπεδο μεταβολής, με την κατά 4,6% ετήσια αύξηση των τιμών τον Δεκέμβριο, σε σχέση με το 6,8 % του προηγούμενου μήνα. Η προοπτική σταθερών ή και υψηλότερων επιτοκίων των στεγαστικών δανείων, συνιστά σημαντικό ανασταλτικό παράγοντα για την διενέργεια αγοραπωλησιών.

Καναδάς

- Η αύξηση του ΑΕΠ ήταν σχεδόν επίπεδη στην διάρκεια του δ’ τριμήνου του 2022, παρά την ένδειξη ετησιοποιημένης μεταβολής της τάξης του 1,6% που αποδίδεται κυρίως στην υπερβολική αύξηση αποθεμάτων. Όμως η εκτίμηση της στατιστικής υπηρεσίας για το τρέχον τρίμηνο, είναι αισιόδοξη.

Ασία

Κίνα

- Η ανάκαμψη στην χώρα συνεχίζεται σύμφωνα με τους πρόδρομους δείκτες μεταποίησης και υπηρεσιών. Η ομαλοποίηση της δραστηριότητας επήλθε μάλιστα με ταχύτερους του αναμενόμενου ρυθμούς. Η επιβραδυνόμενη παγκόσμια ανάπτυξη παρόλα αυτά, συνεχίζει να αποτελεί τον κατεξοχήν παράγοντα κινδύνου. Η εσωτερική ζήτηση βελτιώνεται και συνιστά πλέον τον πυλώνα της αγοράς εργασίας και της ανάκαμψης.

Ινδία

- Στην από το 2009 διαμορφωθείσα τάση επέστρεψε η ετήσια αύξηση του ΑΕΠ με την ένδειξη 4,4% για το δ΄ τρίμηνο 2022 από 6,3% προηγουμένως.

Αυστραλία

- Στο 2,7% από 5,9% προηγουμένως, περιορίστηκε η ετήσια αύξηση του ΑΕΠ δ’ τριμήνου.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

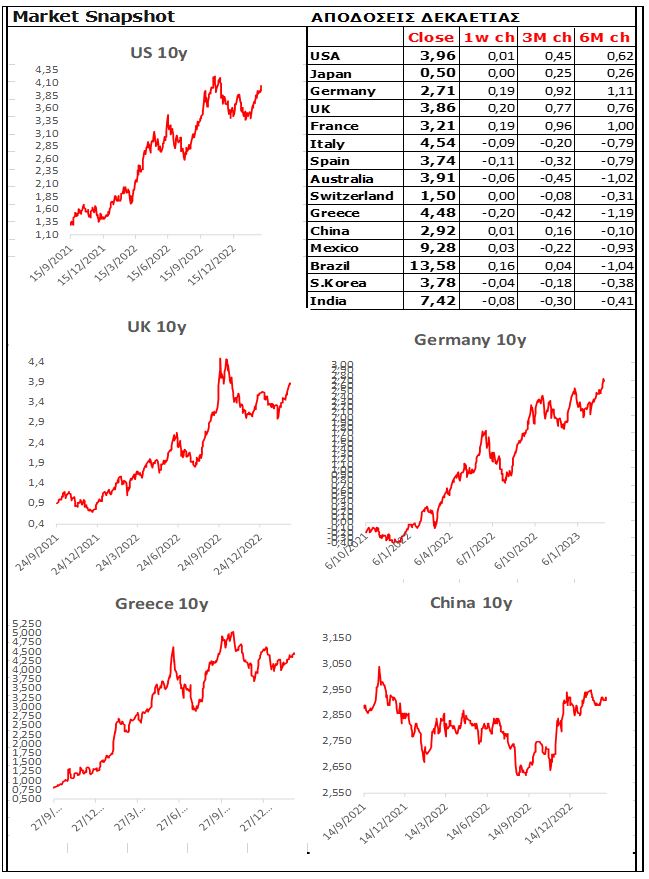

10 Year Sovereign Bonds

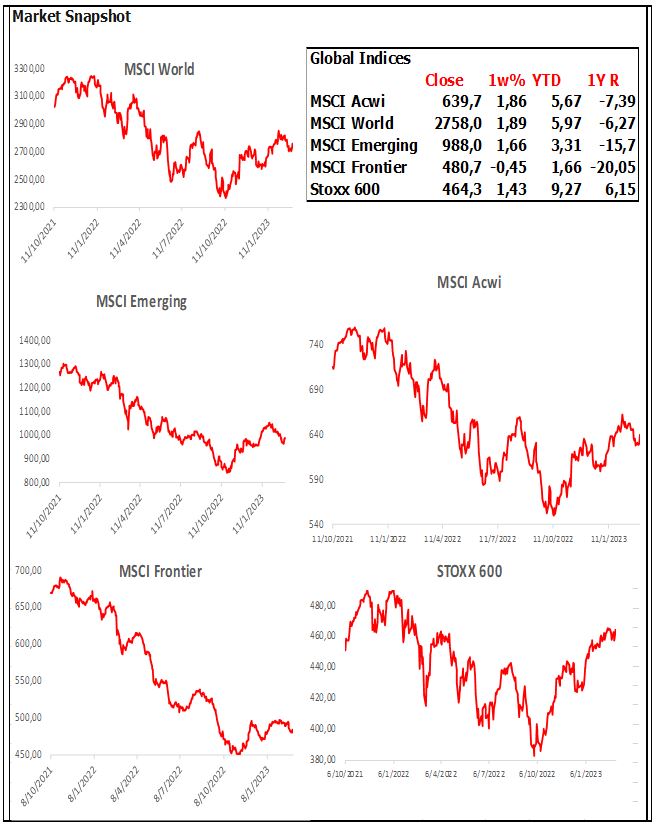

Global Indices

Developed Markets

Emerging Markets

Currencies

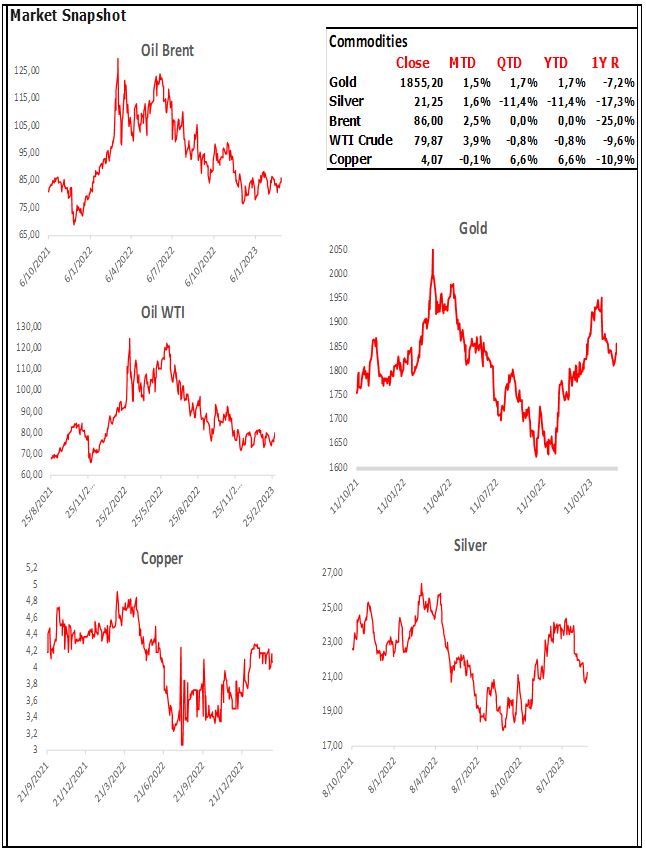

Commodities