Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Η ανακοίνωση των στοιχείων πληθωρισμού Ιανουαρίου την προηγούμενη εβδομάδα στις ΗΠΑ, τροφοδότησε με κάποιες ανησυχίες τις αγορές. Το αφήγημα που στοιχειώνει αυτήν την περίοδο την αγορά είναι ότι αν για κάποιο λόγο ο πάνω από 6% τρέχων πληθωρισμός, παρά την σε εξέλιξη αποκλιμάκωσή του, μείνει κολλημένος σε επίπεδα υψηλότερα του 4% ή το 2% που επιδιώκει η FED, τότε θα πρέπει να αναμένουμε την περαιτέρω αύξηση των παρεμβατικών επιτοκίων σε επίπεδα σαφώς υψηλότερα από αυτά που προεξοφλούν αυτήν την στιγμή οι αγορές.

Τα πρόσφατα ανακοινωμένα πληθωριστικά δεδομένα, ιδιαίτερα αυτά του τομέα των υπηρεσιών, σε συνδυασμό με τα τελευταία στοιχεία μιας σφιχτής αγοράς εργασίας και τις σταθερές σε πραγματικές τιμές λιανικές πωλήσεις, παρέχουν θα πρέπει να ομολογήσουμε ασφαλές πλαίσιο χαρακτηρισμού της αμερικανικής οικονομίας σε αυτήν την φάση σαν ισχυρή και σε κάθε περίπτωση πολύ ισχυρότερη απότι αναμενόταν πριν από 2 ή 3 μήνες.

Ήδη οι προθεσμιακές αγορές σταθμίζουν την πιθανότητα μιας πρόσθετης τρίτης αύξησης της τάξης του 0,25% τον Ιούνιο, με το ικανοποιητικό ποσοστό του 54%. Δηλαδή από το τρέχον επίπεδο του 4,625% του παρεμβατικού επιτοκίου, αναμένονται στις επόμενες συνεδριάσεις της FED τον Μάρτιο, Μάιο και Ιούνιο, αυξήσεις αντίστοιχα στο 4,875%, 5,125% και 5,375%.

Το αποτέλεσμα αυτής της κλιμάκωσης των πιθανοτήτων αύξησης των παρεμβατικών επιτοκίων οδήγησε τις τιμές ομολόγων και μετοχών σε ήπια χαμηλότερα επίπεδα. Η ευαλωτότητα των μετοχών στα υψηλά ή υψηλότερα επίπεδα επιτοκίων, θα πρέπει να θεωρείται για κάποιο διάστημα ακόμη δεδομένη. Σε τέτοιες όμως στιγμές ευπάθειες, θα πρέπει να κρίνεται σαν έγκυρο το πρόταγμα των αγορών τίτλων στις βυθίσεις, με τις τυχούσες διολισθήσεις των δεικτών, σε επίπεδα κοντινά στους μέσους όρους των 200 ημερών.

Ευρώπη

- Κατά 1,7 % χαμηλότερη ήταν η βιομηχανική παραγωγή τον Δεκέμβριο του 2022 συγκριτικά με αυτήν του 2021.

Ην. Βασίλειο

- Αμετάβλητο στο 3,7% παρέμεινε το ποσοστό της ανεργίας τον Δεκέμβριο. Ο δείκτης αύξησης των αποδοχών τον οποίο παρακολουθεί η κεντρική τράπεζα, αυξήθηκε κατά 6,7% από 6,5% προηγουμένως.

- Ο πληθωρισμός Ιανουαρίου υποχώρησε στο 10,1% από 10,5% προηγουμένως. Η καλύτερη είδηση όμως προήλθε από την μεγαλύτερη αποκλιμάκωση του σκληρού του πυρήνα στο 5,8% από 6,3%. Τα στοιχεία αυτά αποτελούν ιδιαίτερα ευνοϊκή εξέλιξη για το έργο της κεντρικής τράπεζας.

Ελλάδα

- Στο 7% διαμορφώθηκε ο πληθωρισμός τον Ιανουάριο από 7,2% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της διατροφής (15,4%), του οικιακού εξοπλισμού (10,6%),των μεταφορών (8,1%) και της ένδυσης/υπόδησης (6,5%).

Γερμανία

- Στο 17,8% από 21,6% αποκλιμακώθηκε τον Ιανουάριο ο δείκτης τιμών παραγωγού. Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας προϊδεάζει σε ένα επίπεδο του πληθωρισμού στην χώρα στο ύψος του 4,5% από το 8,7% της τελευταίας ένδειξης.

Αμερική

ΗΠΑ

- Εναρμονισμένα με τις προσδοκίες ήταν τα στοιχεία αύξησης των τιμών του Ιανουαρίου. Κατά 0,5% και 0,4% αυξήθηκε ο πληθωρισμός και η δομική του συνιστώσα σε μηνιαία βάση, ενώ σε ετήσια ο δείκτης τιμών αυξήθηκε κατά 6,4% και 5,6% αντίστοιχα. Η λεπτομερέστερη ανάλυση των στοιχείων μαρτυρά την περαιτέρω υποχώρηση του ποσοστού μεταβολής των αγαθών, την συνέχιση της ανοδικής πορείας των ενοικίων και την σταθεροποίηση του ρυθμού μεταβολής των υπηρεσιών πλην ενοικίων.

- Οριακή ετήσια αύξηση σε πραγματικές τιμές σημείωσαν τον Ιανουάριο οι λιανικές πωλήσεις. Ο ιστορικός συσχετισμός των πωλήσεων με την συνολική οικονομική δραστηριότητα, μας προϊδεάζει επίσης για μία οριακή αύξηση του ΑΕΠ για το α’ τρίμηνο του 2023.

- Χαμηλότερος του προηγούμενου μήνα ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Ιανουάριο με μεταβολή 0,79% από 1,15%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε ήπια στο 78,3% (από 78,4%) σε επίπεδο μίας ποσοστιαίας μονάδας χαμηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2022. Η αναλογία των συνολικών αποθεμάτων προς πωλήσεις κλιμακώθηκε στο 1,37 από 1,35 προηγουμένως.

- Στο 6% αποκλιμακώθηκε τον Ιανουάριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 6,4% της τελευταίας καταγραφής.

Ασία

Ινδία

- Έντονη αναπήδηση στο 6,52% σημείωσε ο πληθωρισμός τον Ιανουάριο από 5,72% προηγουμένως. Η εξέλιξη αποδίδεται στις αυξήσεις των τιμών των δημητριακών.

Ιαπωνία

- Στο 0,2% και 0,6% ανήλθε η αύξηση του ΑΕΠ της χώρας στην διάρκεια του δ’ τριμήνου του 2022, σε τριμηνιαία και ετήσια βάση αντίστοιχα, από -0,3% και 1,5% το προηγούμενο τρίμηνο. Παρά την ισχυρή ιδιωτική δαπάνη, χαρακτηριστική ήταν η πτώση των αποθεμάτων η οποία αφαίρεσε 0,5% από το τελικό αποτέλεσμα.

Market Snapshots

Macro

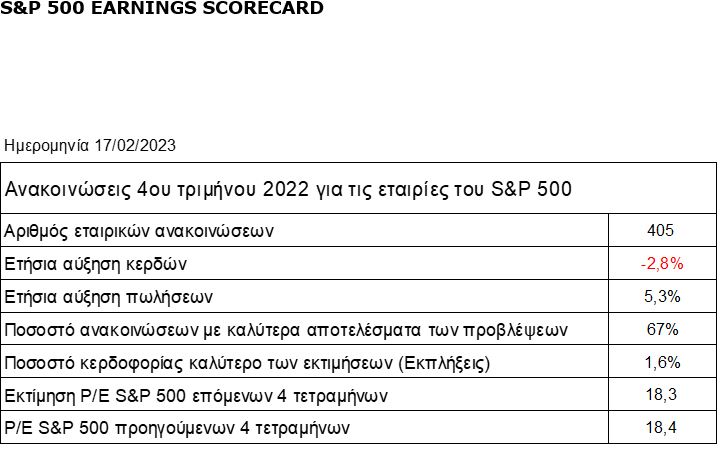

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities