Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Με το κλείσιμο του 9μήνου και τον S&P 500 να έχει διαδράμει 15,92% εντός του έτους, παρά την κατά 4,62% υποχώρησή του εντός του Σεπτεμβρίου, καιρός να κάνουμε ένα σχολιαστικό διάλειμμα προσπαθώντας να διαβλέψουμε τι θα μπορούσε να προκύψει το επόμενο διάστημα.

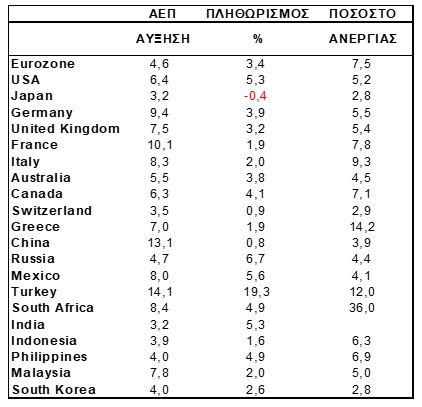

Από τις αρχές Σεπτεμβρίου οι παγκόσμιες αγορές αντιμετωπίζουν κύματα ανησυχίας κυρίως βραχυπρόθεσμης υφής, με δεδομένες όμως τις ευνοϊκές μακροπρόθεσμες οικονομικές προβλέψεις. Η παγκόσμια οικονομική ανάπτυξη σύμφωνα με το ΔΝΤ, αναμένεται να ανέλθει στο 6% το 2021 και 4,9% το 2022. Πρέπει οπωσδήποτε να συνειδητοποιήσουμε ότι από το 1973 ποτέ δεν είδαμε 2 συνεχόμενες χρονιές με ανάπτυξη μεγαλύτερη από το 4% και εφόσον επαληθευτούν οι προβλέψεις θα πρέπει αναμφισβήτητα να μιλάμε για οικονομική άνθηση.

Σε ένα περιβάλλον οικονομικής ευφορίας είναι αναμενόμενο οι αποδόσεις των αγορών να είναι πάνω από τον μέσο όρο. Σε ένα τέτοιο ευνοϊκό οικονομικό περιβάλλον, οι μεγάλες κεντρικές τράπεζες ήδη προσανατολίζονται στον περιορισμό των ασκούμενων διεγερτικών νομισματικών πολιτικών τους.

Τι επικρατεί όμως στον βραχυπρόθεσμο ορίζοντα; Πολλοί οικονομολόγοι έχουν αναθεωρήσει επι τα χείρω τις εκτιμήσεις του για την ανάπτυξη του δεύτερου μισού του τρέχοντος έτους. Εκτός αυτού έχει δοθεί ιδιαίτερη βαρύτητα στα φαινόμενα των δυσκολιών της εφοδιαστικής αλυσίδας που αφορούν κυρίως την παραγωγή αγαθών, την έξαρση των τιμών πετρελαίου και φυσικού αερίου, την ενδεχόμενη συνέχιση της αύξησης του κόστους εργασίας με τον αντίκτυπο του στην εταιρική κερδοφορία και τις ανησυχίες για την προοπτική της οικονομικής ανάπτυξης στην Κίνα.

Οι ανησυχίες αυτές αποτυπώθηκαν στην τιμές των μετοχών και ομολόγων. Η απόδοση του κρατικού 10ετούς αμερικανικού ομολόγου κλιμακώθηκε στο 1,53% από 1,3% στις αρχές Σεπτεμβρίου. Ο S&P υπέστη μία διολίσθηση 4,62%. Οπωσδήποτε κάτω από την επιφάνεια παρατηρήθηκαν αξιόλογες μεταβολές, όπως η κυκλική μεταλλαγή μεταξύ μετοχικών κλάδων ή ακόμη και μεμονωμένες διορθώσεις μετοχικών τίτλων.

Παρά τον δημοσιογραφικό θόρυβο που κυριαρχεί, θα θέλαμε να τονίσουμε ότι η μέχρι τώρα υποχώρηση του S&P 500 από τα υψηλά συνιστά μια από τις μικρότερες ιστορικά διορθώσεις εντός του έτους. Από το 1971 η μέση τιμή ενδοετήσιων διορθώσεων ανέρχεται στο 10,8%. Εντός του 2021 η μέγιστη ετήσια διακύμανση του S&P 500, ανήλθε στο 5,06% και αποτελεί την 3η μικρότερη από το 1971.

Θεωρούμε υπερβολική όλη την αρνητική ειδησεογραφία περί των υψηλών αποτιμήσεων, περι του ανέλπιστα επίμονου πληθωρισμού, περί της πρόωρης αύξησης των επιτοκίων εκ μέρους της FED, της εξασθενούμενης οικονομικής ανάκαμψης, του ροκανίσματος της εταιρικής κερδοφορίας και της επι τα χείρω αναθεώρησής της, του περιορισμού της παγκόσμιας ρευστότητας και της υποχώρησης της καταναλωτικής εμπιστοσύνης.

Οι αγορές τελικά θα προσαρμοστούν στα θετικά μακροοικονομικά δεδομένα και για κάποιες λίγες ημέρες ακόμη, θα παρέχουν μοναδικές ευκαιρίες για τοποθετήσεις, δεδομένου ότι στατιστικά από άποψη αποδόσεων, εισερχόμαστε στο περισσότερο προσοδοφόρο 4μηνο του έτους.

Ευρώπη

- Ήπια μείωση στο 7,5% από το 7,6% του προηγούμενου μήνα, κατέγραψε το ποσοστό της ανεργίας τον Αύγουστο. Το ποσοστό ανταποκρίνεται σε 12,162 εκτ. ανέργους στην Ευρωζώνη εκ των οποίων 2,317 είναι νέοι κάτω των 25 ετών.

Γερμανία

-

Παρά το αμετάβλητο του ποσοστού ανεργίας της χώρας στο 5,5 %, η αγορά εργασίας τον Σεπτέμβριο παρουσίασε σημάδια ενίσχυσης αυξάνοντας κατά 30 χιλ. την απασχόληση.

-

Σε επίπεδα Δεκεμβρίου 1993 κλιμακώθηκε ο πληθωρισμός Σεπτεμβρίου με την ένδειξη 4,1% από 3,9% τον προηγούμενο μήνα. Παρά το γεγονός ότι η είδηση κάνει πρωτοσέλιδα στην Γερμανία αλλά και στην υπόλοιπη Ευρώπη δεν παρατηρήθηκε καμμιά μεταβολή των τιμών σε μηνιαία βάση και η όλη εξέλιξη αποδίδεται στην χαμηλή συγκριτική βάση του προηγούμενου έτους.

Ελλάδα

-

Παρά τις δυσκολίες του εφοδιασμού συνεχίστηκε και τον Σεπτέμβριο η επέκταση της ελληνικής μεταποίησης. Ο ΡΜΙ κατέγραψε ήπια υποχώρηση στο 58,4 από 59,3. Χαρακτηριστικό της έρευνας ήταν η ισχυρή ζήτηση η οποία πριμοδοτεί την παραγωγή, η αδυναμία της παραγωγικής δυνατότητας οδηγεί τα βιβλία παραγγελιών σε ασφυξία και η αύξηση σε νέα υψηλά του κόστους εισροών, το μεγαλύτερο μέρος του οποίου μετακυλίεται στις τελικές τιμές χρέωσης.

Αμερική

ΗΠΑ

-

Στις 362.000, ανήλθε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 351.000 την προηγούμενη εβδομάδα.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Αύγουστο στο 3,622% από 3,60% τον Ιούλιο και 3,58% τον Ιούνιο και με διακριτή πλέον μια επιβράδυνση του ρυθμού μεταβολής.

-

Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε μηνιαία βάση το προσωπικό εισόδημα των Αμερικανών αυξήθηκε τον Αύγουστο 0,2% και οι προσωπικές καταναλωτικές δαπάνες κατά 0,4%. Στην αύξηση του προσωπικού εισοδήματος αποτυπώνονται κυρίως οι κρατικές κοινωνικές ενισχύσεις.

-

Κατά τον δείκτη ISM, το επιχειρηματικό φρόνημα παρέμεινε και τον Σεπτέμβριο υψηλό σκαρφαλώνοντας στο 61,1 από 59,9 τον προηγούμενο μήνα. Ο υποδείκτης των νέων παραγγελιών συνεχίζει να εντυπωσιάζει, ενώ οι εξαγωγές υποδεικνύουν μία εξασθένιση της διεθνούς ζήτησης. Οι ανησυχίες των παραγωγών συνεχίζουν να επικεντρώνονται στο κλιμακούμενο κόστος εισροών, τον καθυστερημένο χρόνο παράδοσης των παραγγελιών, τις ελλείψεις πρώτων υλών και εργατικού προσωπικού,. Η ανισορροπία ζήτησης και προσφοράς συνεχίζει να ταλανίζει την μεταποίηση σχεδόν εν συνόλω.

Ασία

Ιαπωνία

-

Στο επίπεδο του 4ου τριμήνου του 2018 σκαρφάλωσε ο δείκτης επιχειρηματικής εμπιστοσύνης Tankan με την ένδειξη 18. Η αισιοδοξία αποδίδεται στην ευρωστία των παραγωγικών κλάδων οι οποίοι αντιμετωπίζουν ισχυρή εξωτερική ζήτηση για εργαλειομηχανές και τα χαμηλότερα επίπεδα αποθεμάτων στις αποθήκες από το 1989.

Ν. Κορέα

-

Παρά την αύξηση σε ετήσια βάση της βιομηχανικής παραγωγής κατά 9,6%, η εξέλιξη ήταν ηπιότερη του αναμενόμενου με χαρακτηριστικά την αύξηση των αποθεμάτων και την μείωση των εξαγωγών. Η συνολική εικόνα συνηγορεί για μειωμένους ρυθμούς αύξησης του ΑΕΠ στην διάρκεια του 3ου τριμήνου.

Κίνα

-

Το ΡΜΙ μεταποίησης NBS του Σεπτεμβρίου, υποχώρησε για πρώτη φορά μετά τον Φεβρουάριο του 2020 σε έδαφος συστολής με την ένδειξη 49,6 από 50,1 τον προηγούμενο μήνα. Η εξέλιξη αποδίδεται στην ενεργειακή ανεπάρκεια και στις περικοπές της παραγωγής. Ο αντίστοιχος δείκτης των υπηρεσιών ενισχύθηκε λόγω των διακοπών και του ελέγχου της μετάλλαξης Δέλτα. Γενικότερα όλοι οι υποδείκτες της έρευνας παρουσιάζουν εξασθένηση και οπωσδήποτε θα πρέπει να αναμένεται προσεχώς δημοσιονομική και νομισματική στήριξη της οικονομίας.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities