Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Τα στοιχεία Φεβρουαρίου του δείκτη καταναλωτικής εμπιστοσύνης του Michigan συνεχίζουν να εκπέμπουν μηνύματα ανησυχίας. Η ένδειξη 62,8 από 67,2 συνιστά την χαμηλότερη στάθμη της τελευταίας δεκαετίας και αποτυπώνει ιδιαίτερα την απαισιοδοξία των καταναλωτών με ετήσιο εισόδημα χαμηλότερο των 100.000 $. Η πτώση του Φεβρουαρίου προέκυψε από την πληθωριστική επέλαση στα προσωπικά οικονομικά, την ανησυχία της επερχόμενης αύξησης των επιτοκίων, την δυσπιστία στην αποτελεσματικότητα της κυβερνητικής οικονομικής πολιτικής και τις αρνητικότερες μακροπρόθεσμες προοπτικές της τελευταίας δεκαετίας.

Βέβαια η έρευνα διεξήχθη πριν από την γεωπολιτική κρίση της Ουκρανίας, συνθήκη της οποίας οι συνέπειες δεν είναι ενσωματωμένες στο ηθικό των καταναλωτών. Δεν είναι αποτυπωμένος για παράδειγμα ο αντίκτυπος από το νέο ανοδικό σκέλος των τιμών της ενέργειας. Η νέα κατάσταση οπωσδήποτε περιπλέκει ακόμη περισσότερο την προς διαμόρφωση νομισματική πολιτική της κεντρικής τράπεζας των ΗΠΑ στην επόμενη συνεδρίαση του Μαρτίου, η οποία οφείλει να αναχαιτίσει τον πληθωρισμό με ενδεχόμενες συνέπειες την επιβράδυνση της οικονομικής ανάπτυξης και την αύξηση της ανεργίας.

Το σχεδόν παγκόσμιο πλαίσιο ενεργειών με την μορφή των κυρώσεων και τα πιθανότατα αντίμετρα/απάντηση της Ρωσίας ενέχουν τον κίνδυνο αποσταθεροποίησης της παγκόσμιας οικονομίας. Ο στασιμοπληθωρισμός ο οποίος φαινόταν πριν από λίγο διάστημα μια μακρινή εκδοχή, μάλλον μας χτυπάει την πόρτα.

Ναι ο πρόεδρος Biden έχει τρομοκρατηθεί από τις διαστάσεις που έχει λάβει ο πληθωρισμός, αλλά αρχίζει να διαφαίνεται ένας ακόμη μεγαλύτερος κίνδυνος αυτός της κατάρρευσης των αγορών. Ίσως τελικά η γεωπολιτική ρευστότητα οδηγήσει την FED να μην αυξήσει να παρεμβατικά της επιτόκια, ή και αν τα αυξήσει, αυτό να συμβεί με ένταση πολύ χαμηλότερη από αυτό που προεξοφλεί η αγορά.

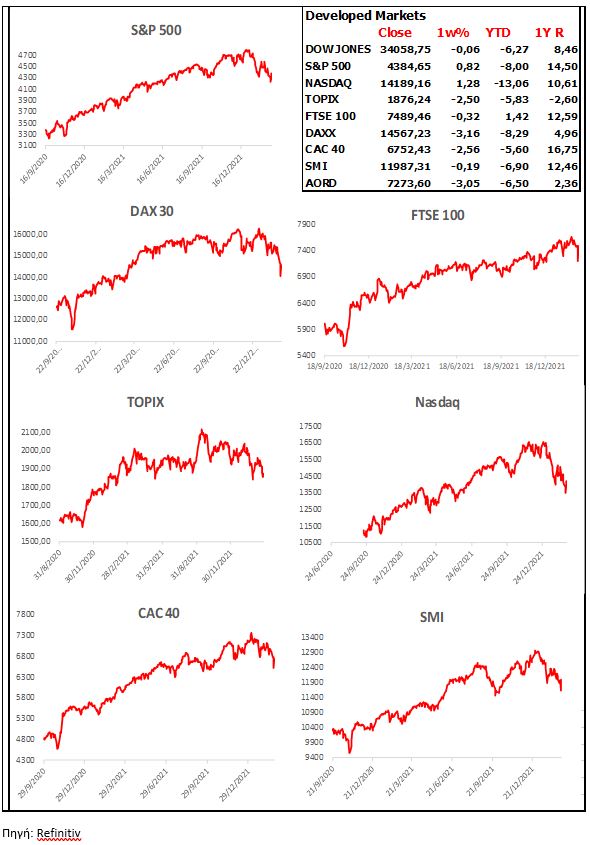

Ποια είναι όμως η εκτίμησή μας για τις αγορές; Η κρίση στην Ουκρανία τελικά οδήγησε τις αγορές Αμερικής και Ευρώπης σε μικρότερη υποχώρηση του αναμενόμενου. Ένα πλήθος αρνητικών ειδήσεων και προβλέψεων είναι πλέον ενσωματωμένες στις τιμές και έχουν οδηγήσει τον δείκτη s&p 500 σε πτώση 10,25% από τα ιστορικά υψηλά της 3ης Ιανουαρίου. Η πτώση αυτή τον έφερε στο χείλος πολύ σημαντικών στηρίξεων. Η ενδεχόμενη πτωτική διάσπαση τους θα τροφοδοτούσε ένα πρόσθετο πτωτικό σκέλος της τάξης του 10%.

Τα στοιχεία της αγοράς παραγώγων σχετικά με την διάθεση/ψυχολογία των συμμετεχόντων βρίσκεται στο υψηλότερο επίπεδο απογοήτευσης από τον Απρίλιο του 2020, έτσι όπως καταδεικνύει η ανάληψη short θέσεων ή η διενέργεια στρατηγικών αντιστάθμισης ενόψει κρασαρίσματος. Αυτή η συνθήκη των αντικυκλικών χαμηλών, συνοδεύεται από μια σειρά σημαντικών τεχνικών σημάτων υπερπώλησης της αγοράς και επίσης από μία σχεδόν τυπική εποχική υποχώρηση η οποία καταγράφεται στην περίοδο του τέλους Φεβρουαρίου με αρχές Μαρτίου.

Θεωρούμε εν κατακλείδι ότι παρά τον κίνδυνο επιβράδυνσης της οικονομικής δραστηριότητας -όχι όμως κατάρρευσης και με την 10% υποχώρηση των μετοχών του S&P 500 από τα υψηλά του Ιανουαρίου, δίδεται για πρώτη φορά η ευκαιρία για μακροπρόθεσμες τοποθετήσεις στις αμερικανικές μετοχές, μετα την άνοδο από τα χαμηλά του Μαρτίου του 2020.

Η σκέψη μας πρέπει να κατευθύνεται στις ελκυστικές ευκαιρίες αγορών και όχι στο ξεπούλημα τίτλων. Είναι πραγματικά θέμα χρόνου η ανάληψη του ανοδικού σφρίγους των αγορών.

Ευρώπη

Γερμανία

-

Η προοπτική χαλάρωσης των λόγω πανδημίας περιορισμών έχει αναθάρρεψε την επιχειρηματική διάθεση σύμφωνα με την έρευνα Ifo. Οι προσδοκίες όλων των κλάδων βελτιώθηκαν, εκτός του στα επιτόκια ευαίσθητου κατασκευαστικού. Ενδεχομένως ο πυθμένας της δραστηριότητας έχει ξεπεραστεί και η ισχυρή ανάπτυξη αναμένεται να επιστρέψει το β’ τρίμηνο του 2022.

-

Οι επιδόσεις του δ’ τριμήνου του 2021, τελικά της γερμανικής οικονομίας ήταν καλύτερες απότι αρχικά είχαν εκτιμηθεί. Μόνο η καταναλωτική δαπάνη συγκρατήθηκε σχετικά χαμηλά. Οι εξαγωγές ήταν ισχυρότατες. Η οικονομία στην διάρκεια του τελευταίου τριμήνου υποχώρησε κατά 0,3% από την αρχική εκτίμηση του -0,7%.

-

Στο 25% εκτοξεύθηκε τον Ιανουάριο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά ιστορικό ρεκόρ. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 7,7% από το 4,9% της τελευταίας καταγραφής.

Ρωσία

-

Κατά 8,6% σε ετήσια βάση, ενδυναμώθηκε η βιομηχανική παραγωγή τον Ιανουάριο από 6,1% τον προηγούμενο μήνα.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 232.000, υποχώρησε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims), από 249.000 την προηγούμενη εβδομάδα.

-

Ο δείκτης S&P Case-Shiller ο οποίος αποτυπώνει την μεταβολή του επιπέδου τιμών των κατοικιών 9 περιοχών των ΗΠΑ, κατέδειξε την κατά 18,8% ετήσια αύξηση των τιμών τον Δεκέμβριο, σε σχέση με το 17,62 % του προηγούμενου μήνα.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Ιανουάριο στο 5,2% από 4,9% τον προηγούμενο μήνα.

-

Με μέση τιμή πώλησης 423.000 $ ανά μονάδα, οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στις 801.000 τον Ιανουάριο από 839.000 τον προηγούμενο μήνα και μειωμένες κατά 19,3% σε ετήσια βάση.

-

Κατά 5,43% σε ετήσια βάση, αυξήθηκαν οι καταναλωτικές δαπάνες των αμερικανικών νοικοκυριών τον Ιανουάριο. Οι δαπάνες για υπηρεσίες και αγαθά ήταν αντίστοιχα διογκωμένες κατά 6,4% και 3,64%. Το ποσοστό αποταμίευσης υποχώρησε στο 6,4% από 8,2% τον Δεκέμβριο.

Ασία

Ν. Κορέα

-

Αμετάβλητο στο 1,25% άφησε το παρεμβατικό της επιτόκιο η κεντρική τράπεζα της χώρας.

Ιαπωνία

-

Στο 1% και 0,5% σκαρφάλωσε ο ονομαστικός και δομικός πληθωρισμός τον Φεβρουάριο στην ευρύτερη περιοχή του Τόκιο, από 0,5 % και 0,3% αντίστοιχα τον προηγούμενο μήνα.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities