Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Ύστερα από 20 μήνες μεταπανδημικής άνευ προηγουμένου υποστήριξης των οικονομιών εκ μέρους των κυβερνήσεων και των κεντρικών τραπεζών, έφτασε η ώρα της σταδιακής αποκλιμάκωσης ή της αντίστροφης μέτρησης.

Ας ρίξουμε όμως μια ματιά στα πεπραγμένα ή επιτευχθέντα στην χώρα ατμομηχανή του αναπτυγμένου κόσμου τις ΗΠΑ. Το ΑΕΠ της χώρας βρίσκεται στα ανώτερα όλων των εποχών και 1,36% υψηλότερα του προπανδημικού υψηλού. Η καθαρή περιουσιακή αξία των νοικοκυριών σκαρφαλώνει σε ιστορικά υψηλά επίπεδα, σημειώνοντας συγκριτικά με το τέλος του 2021, αύξηση 21,3% η οποία ισοδυναμεί με 25 τρις $ περισσότερα. Εδώ συμπεριλαμβάνονται οι ενισχυμένες αποταμιεύσεις, οι τιμές των ακινήτων και των μετοχών οι οποίες καταγράφουν συνεχόμενα ιστορικά ρεκόρ.

Η εταιρική κερδοφορία της αμερικανικής οικονομίας φυσικά συνεχίζει και αυτή την αξιοζήλευτη πορεία της σε νέα ανώτατα επίπεδα.

Στην τρέχουσα εικόνα όμως κυριαρχούν και αρκετά παράδοξα όπως η άρνηση 7,4 εκτμ καταγεγραμμένων ανέργων πολιτών να καλύψουν 10,4 εκτμ κενές θέσεις εργασίας. Το διαφορικό των 2,76 εκτμ ακάλυπτων θέσεων το οποίο αποτελεί και αυτό με την σειρά του ιστορικά υψηλή καταγραφή, αναγκάζει τους απελπισμένους για προσλήψεις εργοδότες, να αυξάνουν τούς μισθούς

Πρωτοφανής είναι και ο υψηλός αριθμός αιτήσεων για χορήγηση από τις φορολογικές αρχές, αδειών έναρξης επιχειρηματικής δραστηριότητας.

Όπως διαφαίνεται οι οικονομικές συνέπειες της πανδημίας Covid-19, ήταν πολύ ηπιότερες της οικονομικής κρίσης του 2008. Οι τωρινές συνθήκες ανάκαμψης φαίνεται να καθορίζονται από ισχυρή ζήτηση, η οποία μάλλον θα οδηγήσει σε έναν νέο ισχυρό κύκλο επενδύσεων, θα συνοδεύεται από αύξηση του κόστους εργασίας και φτηνή χρηματοδότηση (χαμηλά επιτόκια).

Οι αγορές προεξοφλούν επιπροσθέτως ότι η εφοδιαστική συμφόρηση και οι δυσαρμονίες της αγοράς εργασίας θα αποκατασταθούν σύντομα και προκρίνουν την αύξηση των παρεμβατικών επιτοκίων στο μέσον του 2022.

Σοβαρό διακύβευμα της επόμενης χρονιάς για τις μετοχικές και ομολογιακές αγορές, θα αποτελέσει η δυναμική του πληθωρισμού και το εξ αυτής απορρέον επίπεδο των πραγματικών επιτοκίων. Να υπογραμμίσουμε ότι το αρνητικό επίπεδο των πραγματικών επιτοκίων, υπήρξε ένας από τους λόγους της εξαιρετικής απόδοσης των μετοχικών τίτλων στην διάρκεια του 2021.

Ευρώπη

- Τα στοιχεία Σεπτεμβρίου για την βιομηχανική παραγωγή εμφανίστηκαν ενισχυμένα κατά 5,2% σε ετήσια βάση. Η μεταβολή παρουσίασε ήπια βελτίωση από το 4,8% του Αυγούστου. Η παραγωγή των μη διαρκών καταναλωτικών αγαθών παρουσίασε αύξηση 8,5%, αυτή των κεφαλαιουχικών αγαθών 5,9% και των διαρκών αγαθών 1,1%. Η παραγωγή ενέργειας έμεινε σταθερή. Ανά χώρες ξεχώρισε η Ιρλανδία με αύξηση παραγωγής κατά 45,4% και το Βέλγιο με 23,1%.

Γερμανία

-

Στα 13,2 δις ευρώ ανήλθε το εμπορικό πλεόνασμα τον Σεπτέμβριο από 13 δις τον προηγούμενο μήνα και αυξημένο κατά 2,6% σε σχέση με το προηγούμενο έτος, με τις εξαγωγές να υστερούν κατά 0,3% από το προπανδημικό επίπεδο του 2020.

Ην. Βασίλειο

-

Στο 6,6% και 1,3% διαμορφώθηκε η αύξηση του ΑΕΠ στην διάρκεια του γ’ τριμήνου σε ετήσια και τριμηνιαία βάση σύμφωνα με τα πρώτα στοιχεία.

Ελλάδα

-

Αύξηση 3,4% σημείωσε ο πληθωρισμός του Οκτωβρίου από 2,2% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η επιβάρυνση της στέγασης (7,8%), των μεταφορών (2,4%), και της ένδυσης/υπόδησης (1,5%). Ο δείκτης τιμών παραγωγού ο οποίος κλιμακώθηκε στο 19,9%, μας παραπέμπει λόγω της συσχέτισης του με την αύξηση των τιμών καταναλωτού, σε ένα πληθωρισμό της τάξης του 4,2% τους επόμενους μήνες.

Αμερική

ΗΠΑ

-

Στο μεταπανδημικό χαμηλό των 267.000, κατήλθε ο αριθμός των αρχικών αιτήσεων ανεργίας (initial jobless claims) από 271.000 την προηγούμενη εβδομάδα.

-

Υψηλότερα του αναμενόμενου, κινήθηκαν τον Οκτώβριο ο ονομαστικός και ο σκληρός πυρήνας του πληθωρισμού. Οι ετήσιες μεταβολές ήταν 6,24% και 4,58% αντίστοιχα από 5,38% και 4,03%. Οι αυξήσεις παρατηρήθηκαν σε ένα ευρύ φάσμα οικιακών δαπανών όπως ενοίκια, διατροφή, ενέργεια και αυτοκίνητα. Η εφοδιαστική συμφόρηση και η σφιχτή αγορά εργασίας παραπέμπουν σε μία συνέχιση της αυξητικής σπείρας των τιμών.

-

Στο 8,62% διαμορφώθηκε τον Οκτώβριο ο δείκτης τιμών παραγωγού,οριακά υψηλότερη η μεταβολή από το 8,59% του Σεπτεμβρίου και 8,28% του Αυγούστου. Τα ¾ της αύξησης αποδίδονται στην μεταβολή του κόστους της ενέργειας. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, συνάδει με ένα επίπεδο του πληθωρισμού στην χώρα στο ύψος του 6,2% όπου και βρίσκεται τώρα.

-

Την τελευταία ημέρα του Σεπτεμβρίου ο αριθμός των κενών θέσεων εργασίας στην αμερικανική οικονομία ανερχόταν στα 10,4 εκτμ. Σε αντιδιαστολή με τους 7,419 εκτμ ανέργους, παρατηρούμε μία πλεονάζουσα ζήτηση 2,764 εκτμ θέσεων εργασίας η οποία και αποτελεί ιστορικό ρεκόρ.

-

Στα χαμηλότερα επίπεδα της τελευταίας δεκαετίας υποχώρησε η καταναλωτική εμπιστοσύνη. Στην εξέλιξη αποτυπώνεται η ανησυχία των καταναλωτών για τον κλιμακούμενο πληθωρισμό και η πεποίθηση της έλλειψης αποτελεσματικών μέτρων αντιμετώπισης του. Ναι μεν είναι αυξημένο το ονομαστικό εισόδημα στην διάρκεια της κρίσης αλλά πραγματικά υπολείπεται λόγω των αυξήσεων.

Aσία

Κίνα

-

Στο 13,5% επιταχύνθηκε ο δείκτης τιμών παραγωγού από 10,7% τον Σεπτέμβριο, με κύρια αιτία την διόγκωση του ενεργειακού κόστους.

-

Ο πληθωρισμός κλιμακώθηκε στο 1,5% από 0,7%, αύξηση αποδιδόμενη κυρίως στην μεταβολή της τιμής των τροφίμων, της ενέργειας αλλά και της μετακύλισης μέρους του κόστους εισροών των επιχειρήσεων.

Ινδία

-

Στο 4,48% από 4,35% κυμάνθηκε ο πληθωρισμός τον Οκτώβριο.

-

Η ετήσια αύξηση της βιομηχανικής παραγωγής διαμορφώθηκε στο 3,1% από 11,9% τον προηγούμενο μήνα.

Αυστραλία

-

Στο 5,2% από 4,6% κλιμακώθηκε το ποσοστό της ανεργίας τον Οκτώβριο. Παρά την αύξηση ο αριθμός των ανέργων ανέρχεται σε 15900 λιγότερους από τον Μάρτιο του 2020.

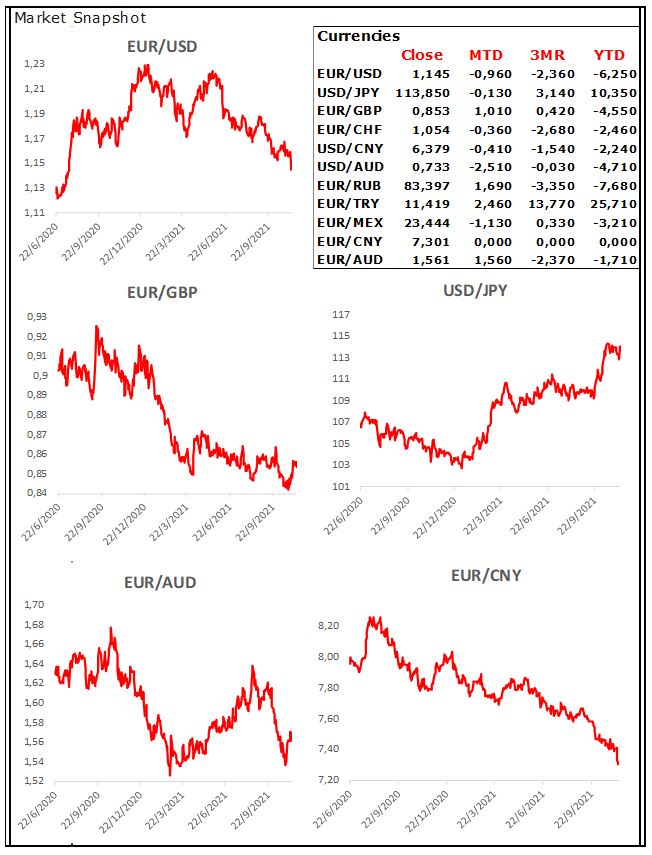

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities