Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ.

Πηγή: LSEG/ HellasFin

Και ξαφνικά την προηγούμενη Τρίτη, με την ανακοίνωση των στοιχείων του πληθωρισμού Ιανουαρίου επικράτησε μια μίνι αναταραχή στις αγορές ομολόγων και μετοχών, η οποία προκλήθηκε από την σημαντικά βραδύτερη αποκλιμάκωσή του σε σχέση με τις εκτιμήσεις.

Σαν άμεση επακόλουθο, οι υπεραισιόδοξες εκτιμήσεις που επικρατούσαν το τελευταίο διάστημα για σημαντική αποκλιμάκωση των παρεμβατικών επιτοκίων εκ μέρους της Fed, ευθυγραμμίστηκαν –σχεδόν ταυτίστηκαν – με τις εκτιμήσεις της ίδιας της Fed.

Έτσι το χάσμα των εκτιμήσεων για το ύψος του παρεμβατικού επιτοκίου στο τέλος του 2024 μεταξύ της Fed και των αγορών, από το προηγούμενο 1% συρρικνώθηκε στο 0,1%.

Κατά κανόνα η γεφύρωση του χάσματος των εκτιμήσεων αυτού του μεγέθους συνοδεύεται από μεγάλων διαστάσεων αναταραχή στις αγορές. Τελικά η αντίδραση των αγορών ήταν ηπιότερη του συνήθους, ιδιαίτερα αν λάβουμε υπόψιν ότι και τα στοιχεία του δείκτη τιμών παραγωγού Ιανουαρίου (PPI) του πληθωρισμού των επιχειρήσεων δηλαδή, ήταν και αυτά σε απογοητευτική απόκλιση από τις εκτιμήσεις.

Την σχετική ηπιότητα της αντίδρασης των αγορών θα μπορούσαμε να την αποδώσουμε μάλλον στο γεγονός ότι αυτές προσανατολίζονται πλέον στην επόμενη ανακοίνωση του δείκτη για τον πληθωρισμό Pce Core Ιανουαρίου που παρακολουθεί η κεντρική Τράπεζα.

Ένας μήνας αρνητικών δεδομένων οπωσδήποτε δεν συνιστά και αλλαγή τάσης, μία επανάληψη όμως της απογοήτευσης και με τα στοιχεία του Φεβρουαρίου και δεδομένου του γεγονότος ότι πολύ συχνά οι αγορές υπεραντιδρούν, αυτό θα αποτελέσει οπωσδήποτε την θρυαλλίδα αλλαγής κλίμακος. Δεν αποκλείεται δηλαδή ενώ μέχρι την προηγούμενη εβδομάδα οι αγορές προεξοφλούσαν για το τέλος του 2024 παρεμβατικά επιτόκια 3,5%, να μεταστραφούν και να αρχίσουν να εκτιμούν το αμετάβλητό τους η ακόμη και την αύξησή τους.

Αφήνοντας όλα τα ερωτηματικά και τα ενδεχόμενα να αιωρούνται, συνεχίζουμε να εκτιμούμε ότι στο μακροοικονομικό πλαίσιο που επικρατεί, η επιβεβαίωση της προβλεπόμενης αύξησης της εταιρικής κερδοφορίας κατά 10% εντός του 2024, η αποφυγή μιας ύφεσης στις ΗΠΑ και ο ενθουσιασμός για την τεχνική νοημοσύνη, θα οδηγήσει τον S&P 500 σε τιμές υψηλότερες των 5100 μονάδων.

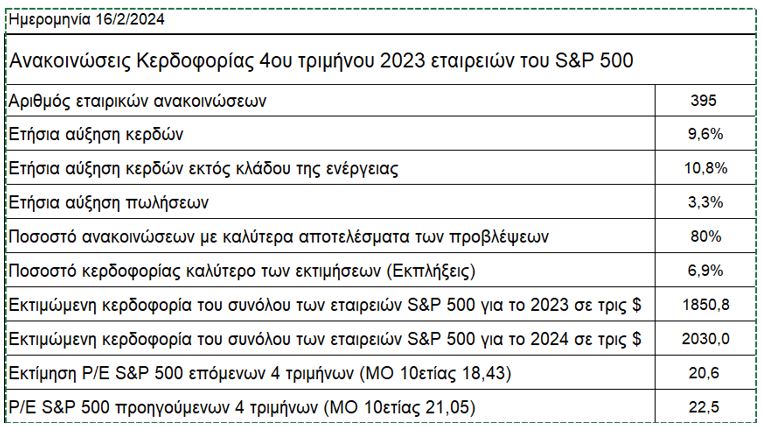

Ευρώπη

Ευρωζώνη

- Αύξηση 1,2% σε ετήσια βάση, παρουσίασε η βιομηχανική παραγωγή τον Δεκέμβριο. H παραγωγή κεφαλαιουχικών αγαθών αναπτύχθηκε 9,4% ενώ στους υπόλοιπους τομείς η μεταβολή ήταν αρνητική, όπως των ενδιάμεσων αγαθών 3,6%, των διαρκών καταναλωτικών αγαθών 5,4%. Η μεγαλύτερη άνοδος παρατηρήθηκε στην Ιρλανδία (44,7%).

Ελλάδα

- Στο 3,1% υποχώρησε ο πληθωρισμός τον Ιανουάριο από 3,5% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της διατροφής (8,3%), της εστίασης (6,4%) και της υγείας (5,7%).

Ην. Βασίλειο

-

Αξιοσημείωτη υποχώρηση στο 3,8% από 4,2% προηγουμένως σημείωσε η ανεργία τον Δεκέμβριο. Σε συνδυασμό, η αύξηση του μισθολογικού κόστους συνέχισε την επιβράδυνσή του στο 6,2% από 6,7% τον Νοέμβριο.

-

Με ετήσιο ρυθμό μόλις 0,1% μεγεθύνθηκε το ΑΕΠ της χώρας εντός του 2023. Σε τριμηνιαία βάση η χώρα υπέστη συρρίκνωση για δεύτερο τρίμηνο στην σειρά (0,3%) και έτσι εισέρχεται σε ύφεση.

Αμερική

ΗΠΑ

- Απογοήτευση προσέφεραν τα στοιχεία του πληθωρισμού Ιανουαρίου. Αυτή προέκυψε από την βραδύτερη αποκλιμάκωση του σε σχέση με τις προσδοκίες. Συγκεκριμένα σε ετήσια βάση ο πληθωρισμός αποκλιμακώθηκε στο 3,1% τον Ιανουάριο από 3,4% τον Δεκέμβριο ενώ η συγκλίνουσα πρόβλεψη ήταν 2,9%.Ο σκληρός του πυρήνας έμεινε αμετάβλητος στο 3,9% ενώ οι εκτιμήσεις αναφερόντουσαν σε 3,7%.Η μεγάλη μείωση της τιμής των καυσίμων ( 14,2%) και του φυσικού αερίου (17,8%) δεν κατάφερε να αντισταθμίσει την αύξηση του κόστους της στέγασης (6%) και των μεταφορικών υπηρεσιών (9,5%).

-

Η αρνητική έκπληξη από την ανακοίνωση, σχεδόν εκμηδένισε τις πιθανότητες για την πρώτη μείωση των ρυθμιστικών επιτοκίων εκ μέρους της FED στην συνεδρίαση της 1ης Μαΐου.

-

Ετήσια υποχώρηση 2,4% σημείωσαν οι λιανικές πωλήσεις τον Ιανουάριο σε πραγματικές τιμές. Ο ιστορικός συσχετισμός των πωλήσεων με την συνολική οικονομική δραστηριότητα, μας προϊδεάζει για συρρίκνωση του ΑΕΠ στην διάρκεια του α’ τριμήνου του 2024.

-

Μηδενική ήταν σε ετήσια βάση η αύξηση της βιομηχανικής παραγωγής τον Ιανουάριο. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε στο 78,5% το χαμηλότερο επίπεδο από τον Οκτώβριο του 2021 και μίας ποσοστιαίας μονάδας χαμηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2023.

Ασία

Ιαπωνία

-

Αρνητική έκπληξη αποτέλεσαν τα στοιχεία του δ’ τριμήνου 2023, σχετικά με το ΑΕΠ της Ιαπωνίας. Σε ετήσια βάση το εθνικό προϊόν της χώρας μεγεθύνθηκε κατά 1%. Η μεταβολή όμως σε τριμηνιαία βάση ήταν αρνητική (-0,1%) και επειδή υφίσταται συρρίκνωση για δεύτερο συνεχόμενο τρίμηνο, η χώρα εισέρχεται σε καθεστώς τεχνικής ύφεσης. Μετά τα σημερινά στοιχεία, με ενδιαφέρον αναμένουμε στην προσεχή συνεδρίαση του Μαρτίου, τις αποφάσεις της κεντρικής τράπεζας της χώρας, σχετικά με μια ενδεχόμενη άρση της πολιτικής αρνητικών επιτοκίων ή του ελέγχου της καμπύλης των επιτοκίων που ακολουθεί.

Κίνα

- Από το 2009 έχει να βυθιστεί σε τόσο αρνητικά επίπεδα ο πληθωρισμός στην χώρα. Η ένδειξη Ιανουαρίου ήταν -0,8%.

Αυστραλία

- Αδύναμα ήταν τα στοιχεία της απασχόλησης Ιανουαρίου. Η ανεργία σκαρφάλωσε στο 4,1% το υψηλότερο επίπεδο από τον Φεβρουάριο του 22. Οπωσδήποτε η αποκλιμάκωση του μισθολογικού κόστους απαιτεί περισσότερη αύξηση του ποσοστού της ανεργίας.

Ινδία

-

Ηπιότερος ήταν τον Ιανουάριο ο πληθωρισμός με την ένδειξη 5,1% από 5,7 τον προηγούμενο μήνα.

-

Με ετήσιο ρυθμό 3,8% αυξήθηκε η βιομηχανική παραγωγή τον Δεκέμβριο επιδεικνύοντας έτσι τάση σταθεροποίησης.

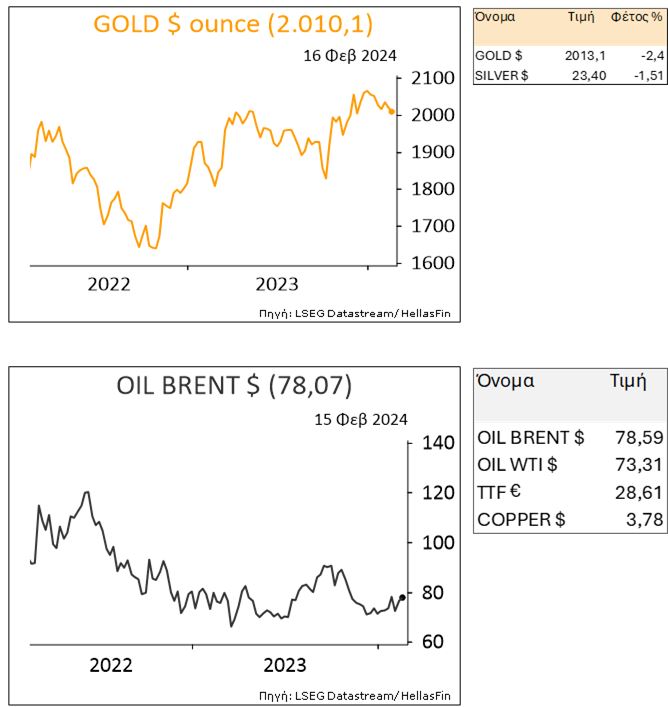

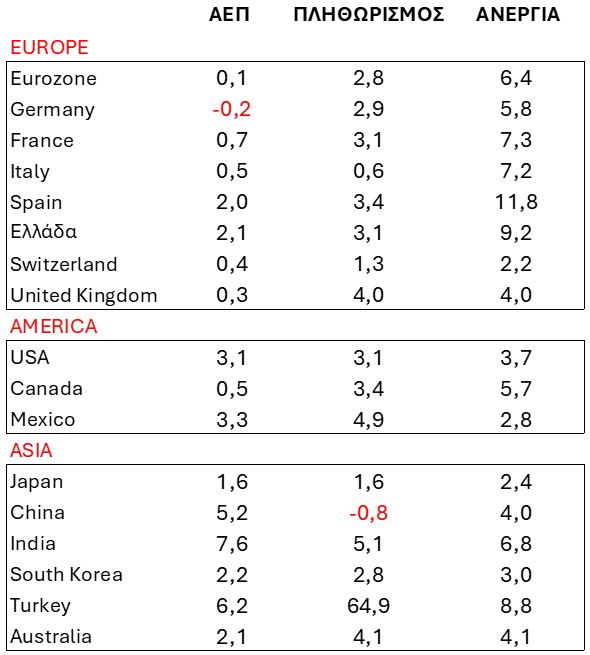

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

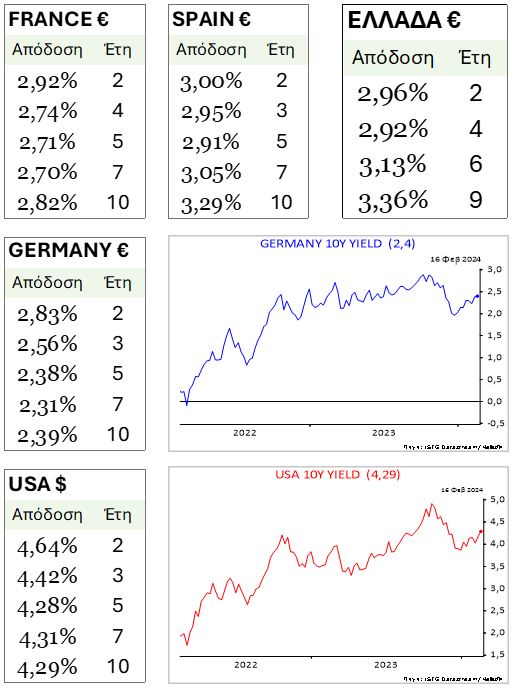

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

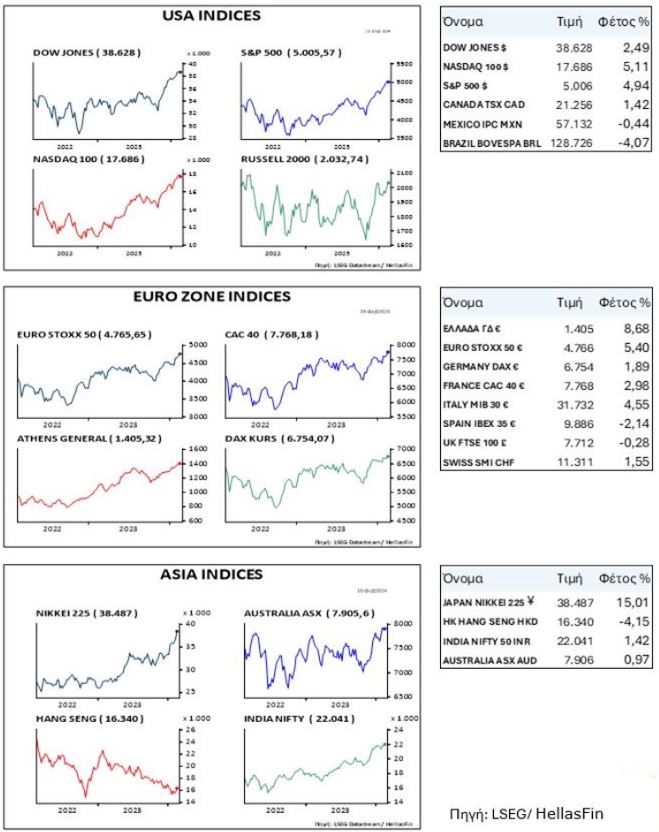

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

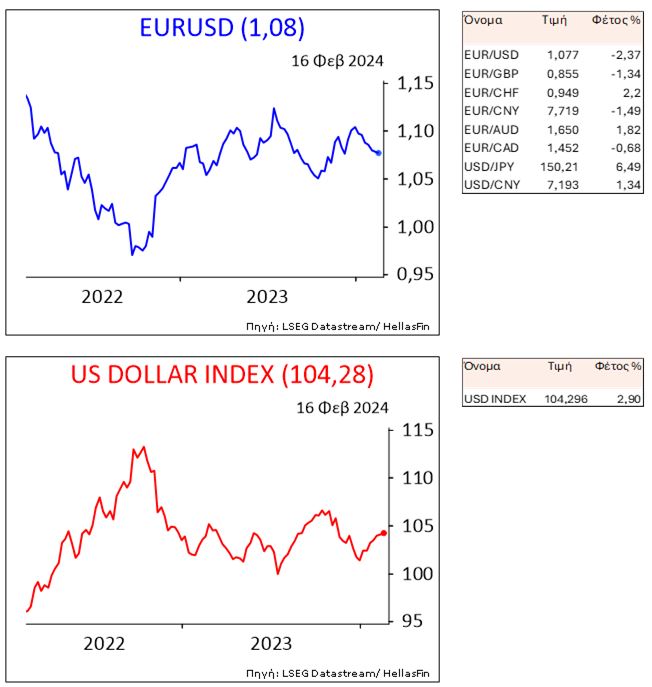

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ