Πηγή: LSEG/ HellasFin

Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ.

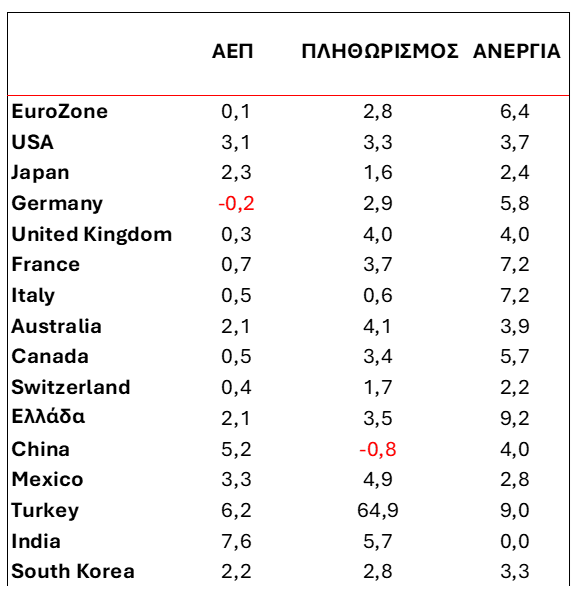

Είναι γνωστότατο στους οικονομικά γράφοντες ότι η απαισιοδοξία γενικά πουλάει. Δεν έχετε όμως παρά να παρατηρήσετε σε ένα μακροχρόνιο γράφημα την πορεία του ΑΕΠ των αναπτυγμένων αλλά και αναπτυσσόμενων χωρών, όπου σε βάθος χρόνου, ευκρινέστατα διακρίνεται, η κατά κύριο λόγο ανοδική του πορεία. Το ίδιο ακριβώς συμβαίνει και στην κερδοφορία των επιχειρήσεων και κατά συνέπεια και στην γενική τάση των χρηματιστηρίων. Αυτό αναμφισβήτητα αποτελεί πολυετή ιστορική αλήθεια.

Όλο όμως το ιστορικό βάθος προκειμένου να κατανοηθεί καλύτερα από τους αναλυτές, οφείλει να χωριστεί σε διάφορες επιμέρους περιόδους. Για παράδειγμα η περίοδος που διανύουμε μετά την πανδημία και τον πόλεμο στην Ουκρανία έχει εντελώς διαφορετικά χαρακτηριστικά συγκριτικά με την περίοδο πριν από 10 χρόνια.

Οι οικονομίες (αμερικανική αλλά και οι ευρωπαϊκές) πέρασαν από το καθεστώς της σφιχτής δημοσιονομικής αλλά χαλαρής νομισματικής πολιτικής, στην σημερινή συνθήκη της χαλαρής δημοσιονομικής πολιτικής και του σφιχτού χρήματος.

Οι αγορές προσαρμοζόμενες στα νέα δεδομένα δεν μπορούν κατά συνέπεια να συμπεριφέρονται στο γενικότερό τους πλαίσιο με τον παλαιό η με τον προηγούμενο τρόπο.

Οπωσδήποτε θα πρέπει να συγχρονιστούν με την οικονομία η οποία συνεχίζει την επέκτασή της, παρά τις περι του αντιθέτου φωνές, την αγορά εργασίας η οποία παρά την περιοριστική νομισματική πολιτική συνεχίζει να αποθερμαίνεται με πολύ αργό ρυθμό. Για την νεωτερική αυτή συνθήκη δεν έχουμε αρκετά εργαλεία ανάλυσης ή σε κάθε περίπτωση τα παλαιά είναι ανεπαρκή.

Αν για παράδειγμα η αμερικανική οικονομία συνεχίζει να δημιουργεί θέσεις εργασίας με τον τρέχοντα ρυθμό, πόσο ρεαλιστικό είναι να αναμένουμε την αποκλιμάκωση του μισθολογικού κόστους, την πτώση του πληθωρισμού κατά συνέπεια και στην σειρά την μείωση των παρεμβατικών επιτοκίων εκ μέρους της κεντρικής τράπεζας; Μήπως τα επιτόκια θα παραμείνουν ψηλά για περισσότερο διάστημα από αυτό που εκτιμούν Επι του παρόντος στις ΗΠΑ εκ μέρους της FED επικρατεί το οξύμωρο της εκτίμησης, για μια ήπια προσγείωση της αμερικανικής οικονομίας, - τα 2 τελευταία τρίμηνα σχεδόν απογειώνεται με μεταβολές υψηλότερες του μέσου όρου τους- αλλά παρόλα αυτά προβάλλεται η αποκλιμάκωση των παρεμβατικών επιτοκίων.

Αφήνουμε όλα τα ερωτηματικά και επικαιροποιούμε την πρόβλεψή μας ότι στο μακροοικονομικό πλαίσιο που επικρατεί, η επιβεβαίωση της προβλεπόμενης αύξησης της εταιρικής κερδοφορίας κατά 10% εντός του 2024, η αποφυγή μιας ύφεσης στις ΗΠΑ και ο ενθουσιασμός για την τεχνητή νοημοσύνη, θα οδηγήσει τον S&P 500 σε τιμές υψηλότερες των 5100 μονάδων.

Ευρώπη

Ευρωζώνη

- Στο -10,6% βυθίστηκε τον Δεκέμβριο ο δείκτης τιμών παραγωγού από -8,8% τον προηγούμενο μήνα. Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 0% από το 2,8% της τελευταίας καταγραφής.

Γερμανία

- Μετά από 9 μήνες συνεχόμενης πτώσης οι βιομηχανικές παραγγελίες σημείωσαν τον Δεκέμβριο ετήσια αύξηση 2,1%, αποδιδόμενη κυρίως σε αγαθά υψηλής αξίας από διαφορετικούς κλάδους. Η κύρια τάση δεν ανατρέπεται και συνεχίζει να είναι πτωτική.

- Η γενικότερη στασιμότητα της βιομηχανικής παραγωγής δεν μπόρεσε να αντισταθμιστεί από την έξαρση της παραγωγής της αυτοκ/νίας τον Δεκέμβριο.

Αμερική

ΗΠΑ

- Στα 62,2 $ δις ανήλθε το εμπορικό έλλειμμα τον Δεκέμβριο από 63,2 δις τον προηγούμενο μήνα και μειωμένο κατά 12,8% σε σχέση με το προηγούμενο έτος.

- Κατά 2,4% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών το οποίο ανέρχεται σε 5,01 $ τρις και αποτελεί το 17,9% του συνολικού ΑΕΠ.

Ασία

Ιαπωνία

- Κατά 2,5% σε ετήσια και πραγματική βάση, μειώθηκαν οι καταναλωτικές δαπάνες των ιαπωνικών νοικοκυριών τον Δεκέμβριο. Ο ιστορικός συσχετισμός με τις ετήσιες μεταβολές του ΑΕΠ, μας παραπέμπει σε οριακή μείωση για το δ’ τρίμηνο του 2023.

Κίνα

- Από το 2009 έχει να βυθιστεί σε τόσο αρνητικά επίπεδα ο πληθωρισμός στην χώρα. Η ένδειξη Ιανουαρίου ήταν -0,8%. Ταυτόχρονα ο δείκτης τιμών παραγωγού κλιμακώθηκε στο -2,5% από -2,7% τον προηγούμενο μήνα. Νέο ρεκόρ σημείωσε η πιστωτική επέκταση του Ιανουαρίου στην χώρα, με το ποσό των 6,5 τρις RMB (ετήσια μεταβολή 9,5%). Ο τραπεζικός δανεισμός αυξήθηκε κατά 10,4%.Η αύξηση της ποσότητας χρήματος Μ2, επιβραδύνθηκε στο 8,7 % από 9,7% προηγουμένως. Η νομισματική πολιτική μάλλον θα παραμείνει διευκολυντική καθόλη την διάρκεια του 2024, στα πλαίσια της προδραστικής στήριξης της οικονομίας.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

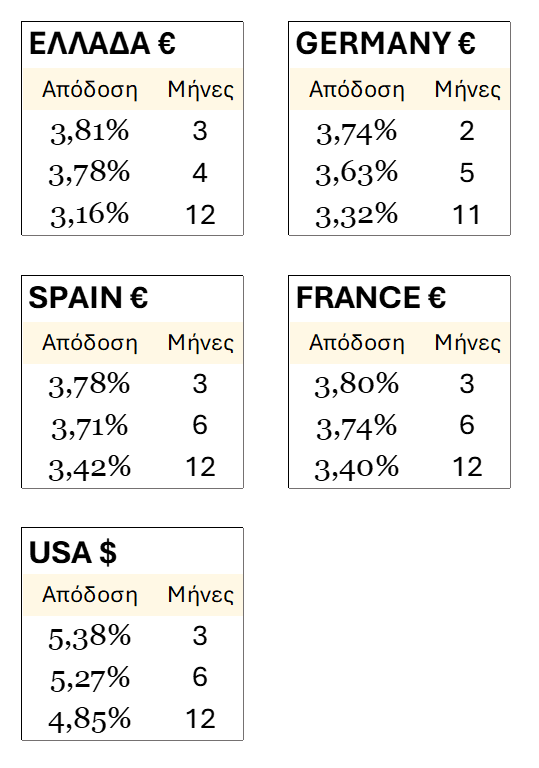

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

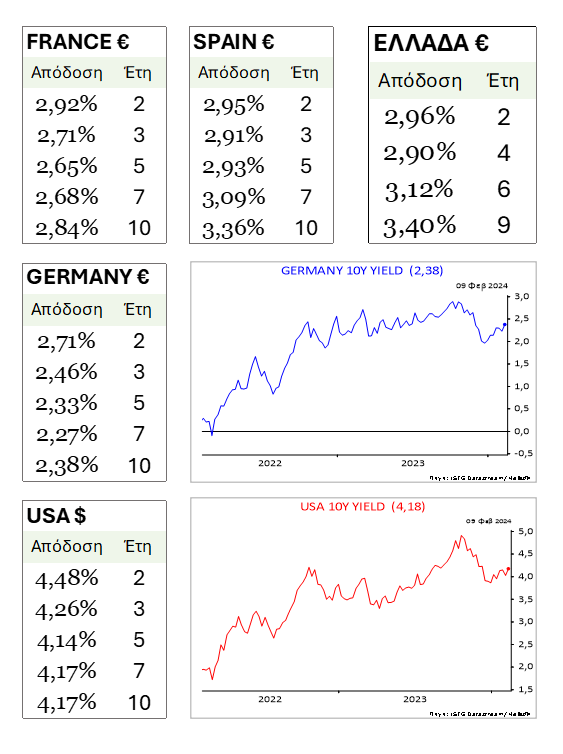

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

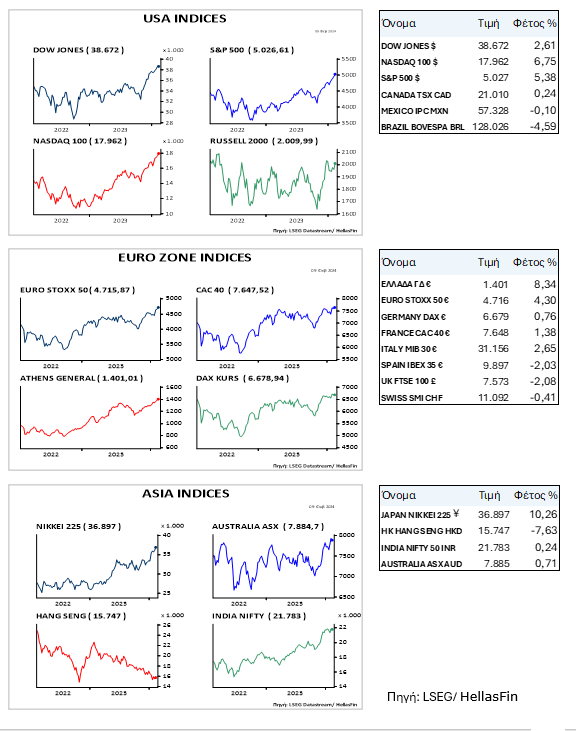

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

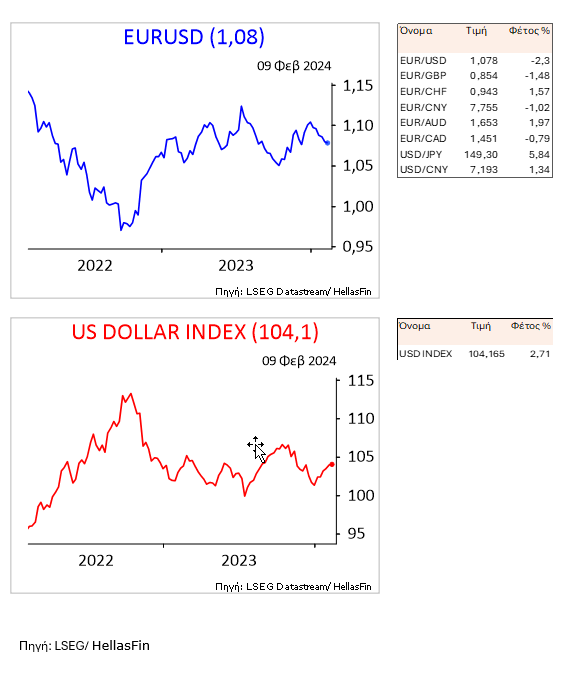

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

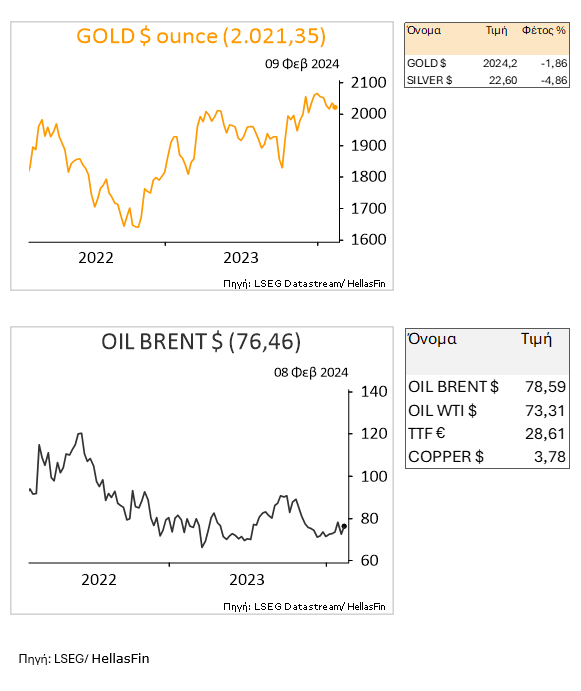

ΕΜΠΟΡΕΥΜΑΤΑ