Πηγή: HellasFin

Εισερχόμαστε στον στατιστικά τρίτο καλύτερο σε απόδοση μήνα του έτους για τον S&P 500 (μετά τον Νοέμβριο και Οκτώβριο).

Ο φετινός Ιούλιος όμως θα είναι κρίσιμος και για μερικούς ακόμη λόγους. Την 11ην του μηνός αναμένεται η ανακοίνωση του πληθωρισμού Ιουνίου όπου εκτιμάται ότι θα επιβεβαιωθεί η πολυπόθητη αποκλιμάκωση του προς το 3,1% (χαμηλότερο 11μήνου). Το γεγονός αυτό μάλλον θα ενισχύσει τις προσδοκίες των αγορών για μια πιθανή μείωση των παρεμβατικών επιτοκίων στην συνεδρίαση της FED του Σεπτεμβρίου.

Οι προθεσμιακές αγορές, επι του παρόντος ,για την επόμενη συνεδρίαση της 31ης Ιουλίου, δεν φαίνεται να αποτιμούν με σοβαρή πιθανότητα μια μείωση δεδομένου ότι το ενδεχόμενο αυτό προεξοφλείται μόνο κατά 11%. Όμως κάποιες αναφορές ή λεκτικές ενδείξεις για μελλοντική μείωση, στην διάρκεια της συνέντευξης που θα ακολουθήσει την συνεδρίαση του προέδρου J.Powell, θα έχουν την αξία τους.

Μετά τις 15 Ιουλίου αρχίζει και η περίοδος ανακοινώσεων κερδοφορίας β’ τριμήνου του 2024 των εταιρειών του S&P 500 όπου και αναμένεται ετήσια αύξηση της τάξης του 10,6% ίσως και 14% δεδομένων κάποιων θετικών εκπλήξεων.

Έτσι λοιπόν κρίνουμε ότι οποιαδήποτε υποχώρηση του δείκτη S&P500, προσεχώς προς το 5350-5200 θα πρέπει να εκληφθεί σαν ευκαιρία τοποθέτησης, δεδομένου ότι η αποφυγή μιας ύφεσης και η επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 10% εντός του 2024, θα οδηγήσει τον S&P 500 στην περιοχή των 6000- 6100.

Ευρώπη

Ην. Βασίλειο

-

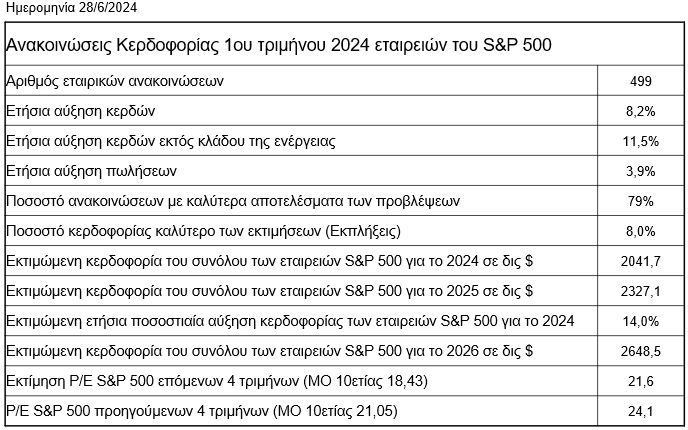

Σύμφωνα με την τελική του αναθεώρηση το ΑΕΠ της χώρας μεγεθύνθηκε σε τριμηνιαία βάση κατά 0,7% στην διάρκεια του α’ τριμήνου 2024. Το κατά κεφαλή ΑΕΠ αυξήθηκε για πρώτη φορά τα τελευταία 2 χρόνια παρά το γεγονός ότι το ποσοστό αποταμίευσης των νοικοκυριών έφτασε το 11,1% υποδεικνύοντας καταναλωτική επιφυλακτικότητα.

Γερμανία

-

Στο 6% σκαρφάλωσε το ποσοστό της ανεργίας για πρώτη φορά από τον Μάιο του 2021. Η παρατεταμένη οικονομική αδυναμία άρχισε να διαχέεται στην αγορά εργασίας. Οι πτωχεύσεις των επιχειρήσεων αυξάνονται και οι πρόδρομοι επιχειρηματικοί δείκτες προειδοποιούν για χειρότερες συνθήκες με συνέπεια μάλλον την ανεργία να συνεχίσει να αυξάνεται.

Αμερική

ΗΠΑ

- Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε ετήσια βάση, το πραγματικό διαθέσιμο εισόδημα των Αμερικανών ενισχύθηκε τον Μάιο 1,1%. Οι προσωπικές καταναλωτικές δαπάνες ενισχύθηκαν κατά 2,4% (Για αγαθά 1,6% και υπηρεσίες 2,8%).

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Μάιο στο 2,6% από 2,8% τον προηγούμενο μήνα. Σύμφωνα με τις προβολές της FED ο εν λόγω δείκτης αναμένεται στο τέλος του έτους να επανέλθει στο 2,8%

- Στο 2,92% διαμορφώθηκε η μεγέθυνση του ΑΕΠ, σε ετήσια βάση, στην διάρκεια του α’ τριμήνου σύμφωνα με την τελική του αναθεώρηση.

Καναδάς

- Στο 2,9% κλιμακώθηκε τον Μάιο ο πληθωρισμός από 2,7% τον προηγούμενο μήνα.

Ασία

Ν. Κορέα

-

Με ρυθμό 3,5% αυξήθηκε η βιομηχανική παραγωγή τον Μάιο από 6,2% τον Απρίλιο. Η αδυναμία των κλάδων των μη ηλεκτρονικών αντιστάθμισε την ισχυρή δυναμική της παραγωγής ημιαγωγών. Γενικότερα η αδύναμη εσωτερική ζήτηση αγαθών και υπηρεσιών αποτυπώνεται στα στοιχεία της παραγωγής της χώρας τους τελευταίους μήνες.

Κίνα

-

Σε έδαφος συρρίκνωσης παρέμεινε και τον Ιούνιο η κινεζική μεταποίηση σύμφωνα με την ένδειξη 49,5 του ΡΜΙ. Η υποτονική ζήτηση και οι τιμές ήταν η κύρια αιτία. Τα βλέμματα πλέον όλων, είναι στραμμένα στις αποφάσεις και μεταρρυθμίσεις της επερχόμενης ολομέλειας του ΚΚΚ.

Αυστραλία

-

Με εκτίναξη έκπληξη στο 4% έκλεισε ο πληθωρισμός τον Μάιο από 3,6% προηγουμένως. Η ένδειξη κινείται ακόμη υψηλότερα από το αποδεκτό όριο του 2-3% της κεντρικής τράπεζας της χώρας η οποία μάλλον θα πρέπει προσεχώς να προβεί σε μία αύξηση του παρεμβατικού της επιτοκίου.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

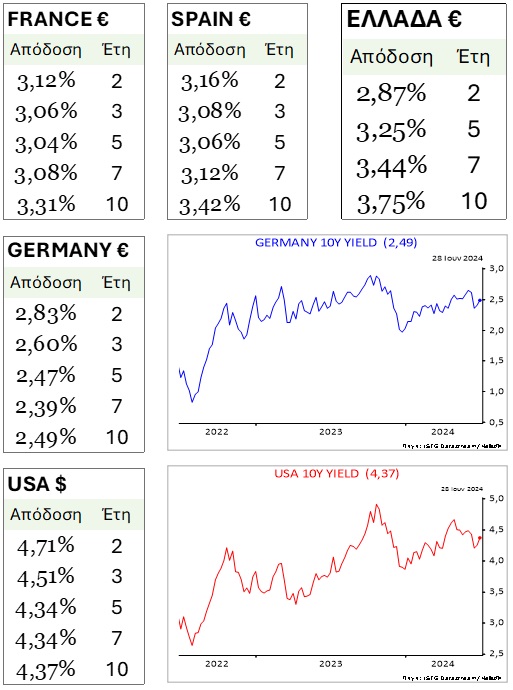

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

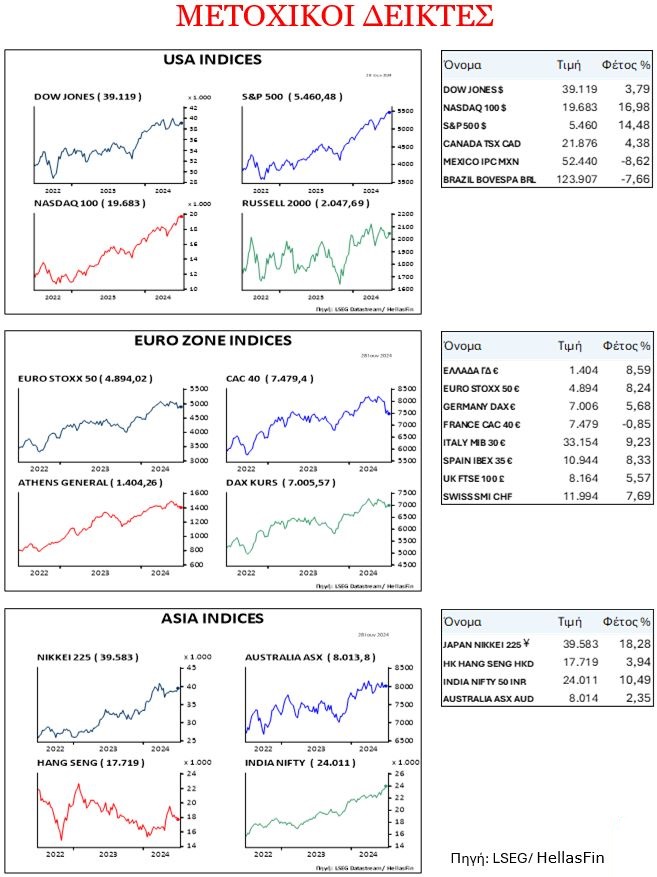

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

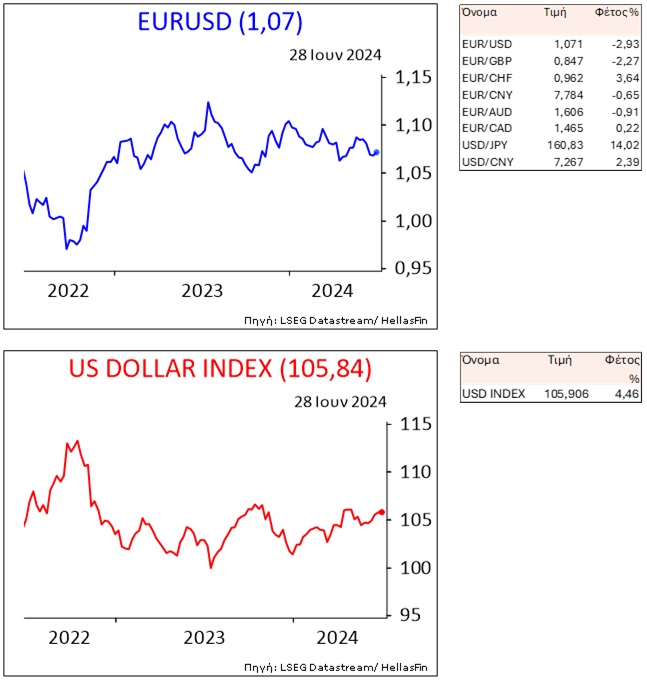

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

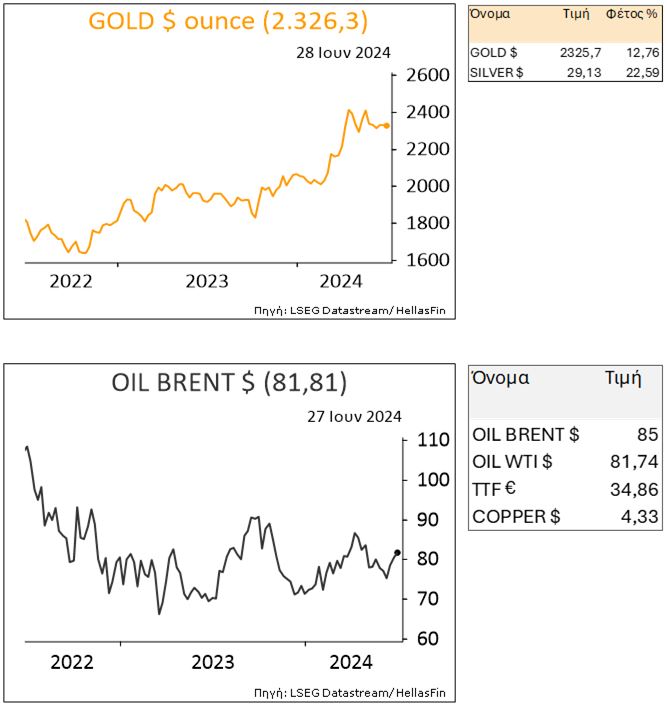

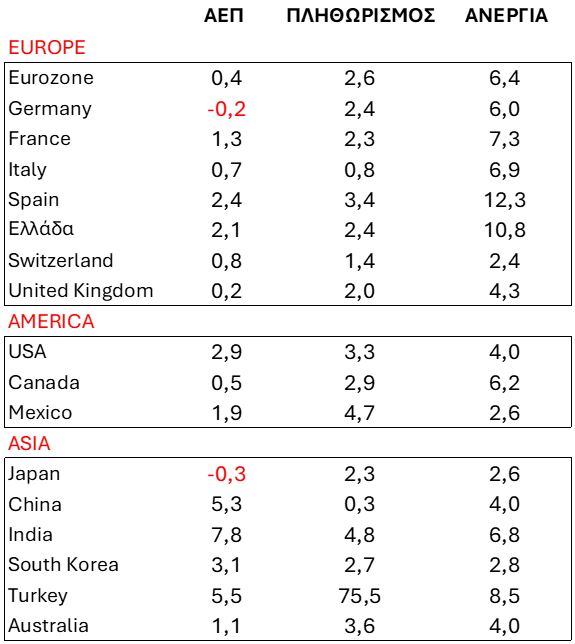

ΕΜΠΟΡΕΥΜΑΤΑ