Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

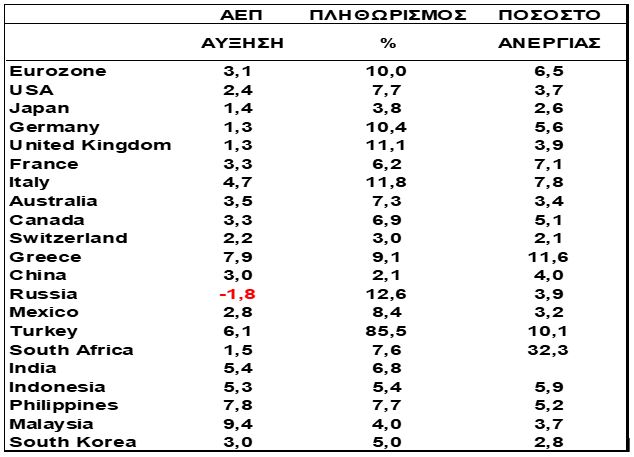

Η προηγούμενη εβδομάδα χαρακτηρίστηκε από τα ακόμη ισχυρά δεδομένα της αγοράς εργασίας των ΗΠΑ. Ναι μεν το ποσοστό της ανεργίας του Νοεμβρίου παρέμεινε αμετάβλητο στο 3,7% αλλά το μισθολογικό κόστος κλιμακώθηκε με ρυθμό 5,1% παρέχοντας αρκετά σημάδια ότι λαμβάνει χώρα, σε αντίθεση με την βούληση της Fed,μια επιτάχυνση της οικονομικής δραστηριότητας και εξ αυτού η δυνητική αναχαίτηση του πληθωρισμού καθίσταται δυσχερέστατη. Έτσι στην επόμενη συνεδρίαση της 15ης Δεκεμβρίου, θα πρέπει να θεωρείται βεβαιότατη η προς τα άνω αναπροσαρμογή των εκτιμήσεων της Fed για το τελικό επίπεδο του παρεμβατικού της επιτοκίου από το προηγούμενο 4,625% και το από τις προθεσμιακές αγορές προεξοφλούμενο 4,92% σε τιμές ίσως υψηλότερες και από 5,25%.

Την προηγούμενη εβδομάδα ένα ιστορικής σημασίας φαινόμενο μας παρουσιάστηκε. Το διαφορικό των επιτοκίων 10ετίας και 3μήνου απέκτησε μεγαλύτερη αρνητική κλίση από το αυτό της 10ετίας-2ετίας. Τα τελευταία 40 χρόνια αυτό συνέβη 4 φορές και ακολούθησε και στις 4 φορές ύφεση 7 με 17 μήνες αργότερα.

Ο πιθανότητα μιας επερχόμενης ύφεσης έχει αυξηθεί δραματικά. Με το ενδεχόμενο της ύφεσης θα πρέπει να συνυπολογίσουμε τον αντίκτυπο της επι της κερδοφορίας των εταιριών του S&P 500. Για τις περιόδους ύφεσης από το 1959 μέχρι το 2020, η μέση διάρκεια υποχώρησης της εταιρικής κερδοφορίας είναι 5-6 τρίμηνα και το μεσο ποσοστό υποχώρησης της κερδοφορίας είναι 19,1%. Εάν δεν συνυπολογίσουμε την σχεδόν συστημική κρίση του 2007-2009 τότε αυτό το ποσοστό υποχωρεί στο 17%. Με τα σύμφωνα με την SP Global ανακοινωμένα κέρδη των 198$ το α’ τρίμηνο του 2022, κατά το στατιστικό υπόδειγμα θα πρέπει να θεωρούμε πιθανότατη, για τα επόμενα 3-4 τρίμηνα, την υποχώρηση της κερδοφορίας του S&P 500 από τα τρέχοντα 187$ στα 164$ και οι εκτιμήσεις για υποχώρηση της κερδοφορίας στα 182$ μάλλον θα αποδειχθούν πολύ αισιόδοξες με ότι αντίκτυπο μπορεί να έχει αυτό στα ίδια τα επίπεδα του δείκτη S&P 500.

Ευρώπη

- Για πρώτη φορά ο πληθωρισμός εξέπληξε θετικά με την υποχώρησή του στο 10% από 10,7% προηγουμένως. Η δομική του όμως συνιστώσα παρέμεινε αμετάβλητη στο ανώτατο 5%. Στις μεγάλες 4 οικονομίες, παρατηρήθηκε υποχώρηση στην Γερμανία, σταθερότητα στην μεταβολή στην Γαλλία, η Ισπανία αιφνιδίασε αρνητικά με περαιτέρω άνοδο, ενώ η Ιταλία κατέγραψε υποχώρηση. Θα ήταν σίγουρα πρόωρο να χαρακτηριστούν αυτές οι ενδείξεις σαν κορύφωση της ανόδου των τιμών.

Γερμανία

- Η βουτιά στις τιμές των καυσίμων ήταν η κύρια αιτία υποχώρησης του πληθωρισμού τον Νοέμβριο στο 10% από 10,4% προηγουμένως. Όμως η ισχυρή άνοδος συνεχίστηκε πέραν των εποχικών ανατιμήσεων στις τιμές των τροφίμων, του αερίου, των διαρκών αγαθών και των ενοικίων. Η κορύφωση του Οκτωβρίου φαίνεται ότι μάλλον ήταν προσωρινή.

- Παρά την αύξηση της απασχόλησης σε επίπεδα ρεκόρ, το ποσοστό της ανεργίας κλιμακώθηκε στο 5,6% (ανώτερο 16 μηνών). Η απασχόληση με μειωμένο ωράριο λειτούργησε σαν αποσβεστήρας εμποδίζοντας την αύξηση της ανεργίας. Οι πρόδρομοι δείκτες γενικά κατατείνουν σε μία βελτιωμένη σχετικά εικόνα της οικονομικής δραστηριότητας σε σχέση με τους προηγούμενους μήνες.

Ελλάδα

- Η συρρίκνωση της παραγωγής και η μείωση των νέων παραγγελιών συνετέλεσαν στην παραμονή του πρόδρομου δείκτη ΡΜΙ σε έδαφος συστολής και τον μήνα Νοέμβριο. Οι μειωμένες νέες πωλήσεις οδήγησαν σε μείωση του αριθμού των εργαζομένων εκ μέρους των επιχειρήσεων. Οι πληθωριστικές πιέσεις ήταν εξασθενημένες αν και ιστορικά υψηλές.

Αμερική

ΗΠΑ

- Αμετάβλητο στο 3,7% παρέμεινε το ποσοστό της ανεργίας τον Νοέμβριο. Οι νέες προσλήψεις ανήλθαν σε 263 χιλ. ήταν υψηλότερες των εκτιμήσεων καταδεικνύοντας την ισχυρή ζήτηση των επιχειρήσεων για εργαζόμενους. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 5,1% από 4,9% τον προηγούμενο μήνα συνιστώντας και την αρνητική έκπληξη των δεδομένων του μήνα.

- Κατά 37% σε ετήσια βάση υποχώρησαν οι υπογεγραμμένες συμφωνίες πώλησης κατοικιών τον Οκτώβριο. Το επίπεδο του αντίστοιχου δείκτη με ένδειξη 77,1, με εξαίρεση την περίοδο της πανδημίας, έχει βυθιστεί σε αυτό των ιστορικά χαμηλών του 2010.

Καναδάς

- Ξεπερνώντας και τις πιο αισιόδοξες προβλέψεις το ΑΕΠ της χώρας μεγεθύνθηκε σε ετήσια βάση κατά 2,9%. Η θετική έκπληξη αποδίδεται στο εμπόριο ενεργειακών προϊόντων. Το υψηλότερο επίπεδο των επιτοκίων άρχισε να έχει τον αρνητικό του αντίκτυπο, στην σχετική με τις κατοικίες οικοδομική δραστηριότητα.

Βραζιλία

- Με σχετικά σταθερό ρυθμό συγκριτικά με το προηγούμενο τρίμηνο αυξήθηκε το ΑΕΠ στην διάρκεια του γ’ τριμήνου. Η κατά 3,6% μεταβολή χαρακτηρίστηκε από την διόγκωση της δαπάνης δημόσιας και ιδιωτικής όπως επίσης και από τις επενδύσεις. Η συνιστώσα των καθαρών εξαγωγών ήταν το βαρίδι του τριμήνου.

Ασία

Ν. Κορέα

- Η παραγωγή αυτοκινήτων συνέβαλε τα μέγιστα στην κατά 1,1% ετήσια υποχώρηση της βιομηχανικής παραγωγής. Γενικότερα η ανάπτυξη επηρεαζόμενη από την βιομηχανία αλλά και την δραστηριότητα του τομέα των υπηρεσιών βρίσκεται σε υποχώρηση το τελευταίο 4μηνο.

Κίνα

- Η βαθύτερη υποχώρηση σε έδαφος συρρίκνωσης συνεχίστηκε και τον Νοέμβριο για την μεταποίηση και τον τομέα των υπηρεσιών, σύμφωνα με τον πρόδρομο δείκτη Nbs PMI. Η υποχώρηση αποδίδεται στην αναζωπύρωση των κρουσμάτων της Covid-19 και των συνεπακόλουθων περιορισμών.

Ινδία

- Με υψηλότερο ρυθμό από την μακροχρόνια τάση του αυξήθηκε το ΑΕΠ της χώρας στην διάρκεια του γ’ τριμήνου. Η κατά 6,3% ετήσια μεγέθυνση προσδιορίστηκε από την ισχυρή ιδιωτική δαπάνη, τις επενδύσεις και τις εξαγωγές.

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities