Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Για του οικονομολόγους οι οικονομικές συνθήκες (financial conditions) ή οι χρηματοοικονομικές συνθήκες (ΧΣ), είναι ένα σύνολο από δείκτες στους οποίους αποτυπώνονται επιτόκια κρατικών και εταιρικών ομολόγων, μέτρα πιστωτικού κινδύνου, καταμέτρηση της αβεβαιότητας μέσω της διακυμανσιμότητας, του επιπέδου ρευστότητας και μόχλευσης, στις αγορές διαπραγμάτευσης περιουσιακών στοιχείων όπως μετοχές για παράδειγμα, αλλά και τιμές ακινήτων. Γενικότερα μεταβλητές που αφορούν στον πλούτο των νοικοκυριών και στην δυνητική τους κατανάλωση, όπως επίσης στην επενδυτική δραστηριότητα των επιχειρήσεων. Αυτές οι μεταβλητές σε τελική ανάλυση αποτελούν προπομπό ή ακόμη και ορίζουν τις μελλοντικές συνθήκες της οικονομικής δραστηριότητας.

Παγίως οι κεντρικές τράπεζες χρησιμοποιούν τις ΧΣ, σαν θερμόμετρο αλλά και σαν μηχανισμό μετάδοσης της νομισματικής τους πολιτικής στην μακροοικονομία και στον οικονομικό κύκλο λόγω της ισχυρής συσχέτισης μεταξύ τους ή αλληλεπίδρασής τους.

Θα πρέπει να είναι απολύτως κατανοητό ότι η FED, στα πλαίσια μιας σθεναρής αντιπληθωριστικής στάσης, θα επιθυμούσε την σύσφιξη των ΧΣ, την για παράδειγμα σε κάποιο βαθμό υποχώρηση των χρηματιστηριακών αγορών, την διεύρυνση του διαφορικού αποδόσεων εταιρικών και κρατικών ομολόγων (Spreads) ή ακόμη και την μείωση των τιμών των ακινήτων.

Είναι πολύ δύσκολο να γνωρίζουμε εκ των προτέρων τα περιθώρια ανοχής αυτής της σύσφιγξης εκ μέρους της FED, παρακολουθώντας όμως τον σχετικό δείκτη Financial Conditions Index της FED του Chicago και παραβλέποντας την περίοδο της έλευσης της πανδημίας, ήδη βρισκόμαστε σε έδαφος σφιχτότερων χρηματοοικονομικών συνθηκών από τον Ιούλιο του 2012 και κρίνουμε ότι επειδή σε λίγο μάλλον θα αρχίσουν να εμφανίζονται “ρωγμές” στο σύστημα, η περαιτέρω σύσφιξη των ΧΣ δεν θα είναι πλέον επιθυμητή από την FED.

Σχετικά με τον S&P 500, η μέχρι τώρα υποχώρηση του από τα πρόσφατα υψηλά του ανέρχεται στο 18,68% (με επίσκεψη μέσω διακύμανσης και του -20,56%). Ιστορικά ο S&P 500 σαν προπομπός ύφεσης υποχωρούσε κατά 24,4%. Ήδη λοιπόν ο δείκτης αποτιμά το ενδεχόμενο μιας ύφεσης με πιθανότητα 75-84%. Το στατιστικό δείγμα διορθώσεων (19-22%) χωρίς να ακολουθήσει ύφεση (7 περιπτώσεις μεταπολεμικά) αναδεικνύει σαν μέση τιμή υποχώρησης το -20,98%.

ΕΙΝΑΙ ΩΡΑ ΓΙΑ ΑΓΟΡΕΣ ΛΟΙΠΟΝ; Αναμφισβήτητα και απροϋπόθετα ΝΑΙ. Μακριά από συναισθηματικές εξάρσεις, εάν ο S&P 500 υποχωρήσει με ποσοστό μεγαλύτερο του 19% από τα υψηλά του, δηλαδή χαμηλότερα του 3885, μπαίνουμε σε λειτουργία αγορών, διατηρώντας απαραιτήτως πυρομαχικά αγορών και για χαμηλότερα επίπεδα.

Ευρώπη

Γερμανία

-

Στο 33,5% εκτοξεύθηκε τον Απρίλιο ο δείκτης τιμών παραγωγού. Η τιμή συνιστά ιστορικό ρεκόρ. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 10,0% από το 7,4% της τελευταίας καταγραφής.

Ην. Βασίλειο

- Πολύ σφιχτή είναι πλέον η αγορά εργασίας της χώρας σύμφωνα με τα στοιχεία του Μαρτίου. Η ανεργία έχει υποχωρήσει σε χαμηλά 48 χρόνων με το ποσοστό του 3,7%. Η συνολική αύξηση των μισθών ανήλθε στο 7,3%.

- Σε υψηλά 40 ετών εκτινάχθηκε τον Απρίλιο ο πληθωρισμός, στο 9% από 7% τον προηγούμενο μήνα. Κύρια αιτία ήταν η κατά 54% αύξηση των ρυθμιζόμενων λογαριασμών των υπηρεσιών κοινής ωφέλειας και η εξέλιξη δεν αποτέλεσε έκπληξη για τις εκτιμήσεις των αναλυτών.

Ελλάδα

- Στο 12,2% από 12,7% υποχώρησε το ποσοστό ανεργίας του Μάρτιο. Η ένδειξη είναι η χαμηλότερη από τον Μάιο του 2010. Σύμφωνα με την ΕΛΣΤΑΤ, οι απασχολούμενοι ανήλθαν σε 4,187 εκτμ άτομα σημειώνοντας αύξηση 524 χιλ σε σχέση με τον αντίστοιχο μήνα του 2021. Οι άνεργοι ήταν 582 χιλ, μειωμένοι κατά 156,5 χιλ.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 218.000, το υψηλότερο επίπεδο 4 μηνών, ανήλθε ο αριθμός των αρχικών αξιώσεων για επίδομα ανεργίας (initial jobless claims).

-

Αμείωτες και σε αρμονία με τις εκτιμήσεις κινήθηκαν οι λιανικές πωλήσεις Απριλίου. Σε μηνιαία βάση ήταν αυξημένες κατά 0,6% και αμετάβλητες σε ετήσια. Συγκριτικά με τα προπανδημικά επίπεδα και σε πραγματικές τιμές η αύξηση διαμορφώνεται στο 15%. Η διαδικτυακή κατανάλωση συνεχίζει να αποτελεί περίπου το 16% της συνολικής.

-

Στα υψηλότερα όλων των εποχών βρέθηκε ο δείκτης βιομηχανικής παραγωγής και τον Απρίλιο. Σε σχέση με τον αντίστοιχο μήνα του 2021 ήταν αυξημένος 6,4%. Η αξιοποίηση της χωρητικότητας (capacity utilization) κλιμακώθηκε στο 79% σε επίπεδο 0,5 ποσοστιαίας μονάδας χαμηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2021.

-

Με την ένδειξη 69 ο δείκτης εμπιστοσύνης των κατασκευαστών κατοικιών υποχώρησε στο χαμηλότερο από τον Ιούλιο του 2020. Στην εξέλιξη αποτυπώνεται η αποκλιμάκωση της αισιοδοξίας κατασκευαστών και επίδοξων αγοραστών εξαιτίας της ραγδαίας κλιμάκωσης των επιτοκίων, της διψήφιας αύξησης του κατασκευαστικού κόστους και της απογείωσης των τιμών των κατοικιών.

Ασία

Κίνα

-

H Όμικρον αποτελεί σοβαρό εμπόδιο στην ομαλή εξέλιξη της οικονομικής δραστηριότητας. Η κατανάλωση και οι υπηρεσίες υπέστησαν σοβαρά πλήγματα το προηγούμενο διάστημα. Οι επενδύσεις όμως στην μεταποίηση και τις υποδομές παρά την πίεση διατήρησαν τους θετικούς ρυθμούς αύξησης τους και θα αποτελέσουν τον κύριο μοχλό ανάπτυξης στο υπόλοιπο του έτους. Η βιομηχανική παραγωγή συρρικνώθηκε 2,9%. Ο ρυθμός αύξησης των πάγιων επενδύσεων επιβραδύνθηκε στο 6,8% από 9,3%, ενώ οι επενδύσεις σε ακίνητα υποχώρησαν σε ετήσια βάση κατά 10,1% από -2,4% τον προηγούμενο μήνα. Οι λιανικές πωλήσεις υπέστησαν καθίζηση 11,1% από -3,5% τον προηγούμενο μήνα. Οι αρχές της Σανγκάης ανακοίνωσαν την επανέναρξη της οικονομικής δραστηριότητας αλλά η οποιαδήποτε επιστροφή στην κανονικότητα θα επιτευχθεί εντός του Ιουνίου. Οπωσδήποτε η κινεζική οικονομία βρίσκεται σε μία φάση όπου χρειάζεται σε όλα τα μέτωπα ένα σύνολο μέτρων χαλάρωσης, δημοσιονομικών, νομισματικών και περιουσιακών. Μόνο ένα τέτοιο διευκολυντικό, ρυθμιστικό πλαίσιο θα μπορούσε στην δεδομένη συγκυρία να τονώσει την ανάπτυξη.

Ιαπωνία

-

Συρρίκνωση 0,25% σε τριμηνιαία βάση σημείωσε το ΑΕΠ της χώρας ενώ σε ετήσια μεγεθύνθηκε κατά 0,46%. Η ιδιωτική κατανάλωση παρέμεινε αμετάβλητη παρά τις επιπτώσεις του κύματος της Όμικρον. Η συνεισφορά των καθαρών εξαγωγών ήταν αρνητική λόγω των σημαντικών εισαγωγών επενδυτικών αγαθών. Το ΑΕΠ παραμένει ακόμη 3% χαμηλότερα από το προπανδημικό επίπεδο.

-

Στο 2,5% επιταχύνθηκε ο πληθωρισμός τον Απρίλιο από 1,2% προηγουμένως. Σημαντική συμβολή στην αύξηση ήταν αυτή των τροφίμων και των λογαριασμών κινητής τηλεφωνίας.

Αυστραλία

- Στο χαμηλότερο επίπεδο από το 1974 υποχώρησε το ποσοστό της ανεργίας τον Απρίλιο με την ένδειξη 3,9%.

Market Snapshots

Macro

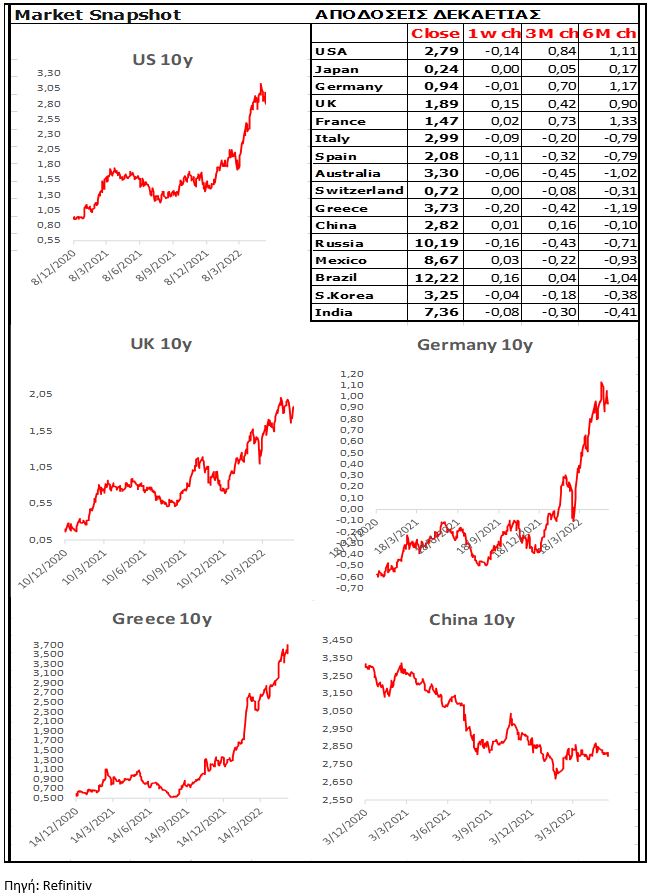

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

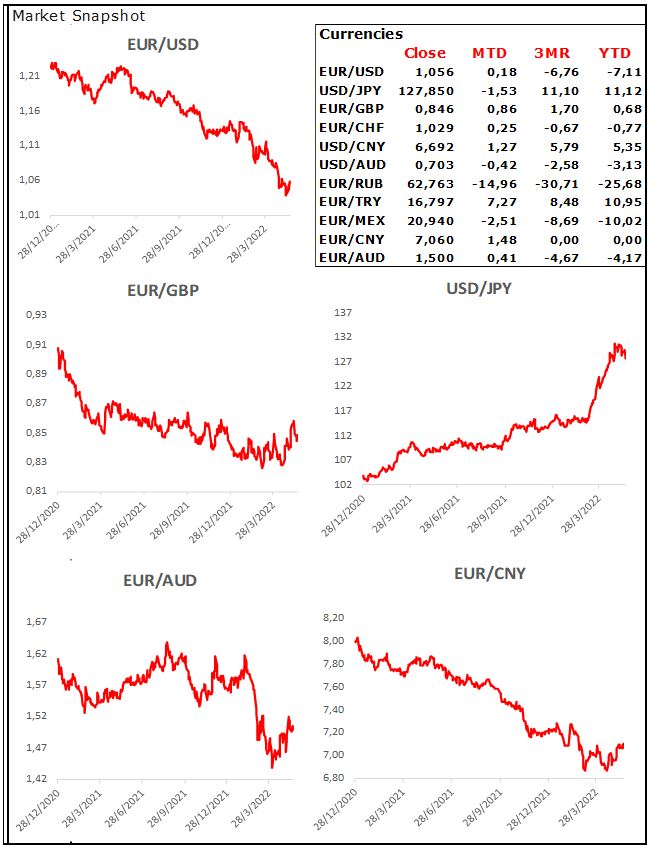

Currencies

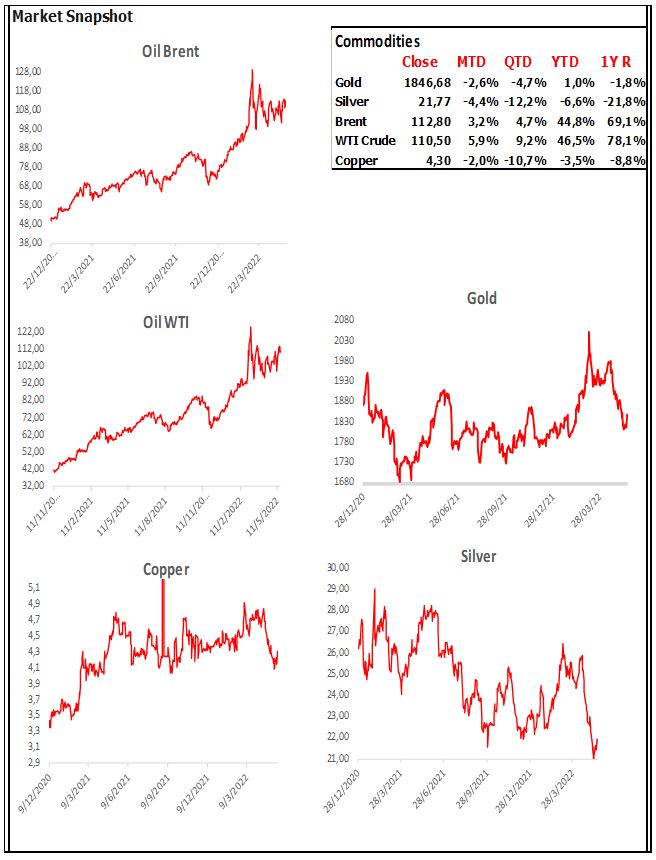

Commodities