Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

“Μην αφήνετε οποιονδήποτε να καυχιέται ότι τα έβγαλε πέρα με τις απειλές του χειμώνα, πριν έλθει η 7η Μαΐου”.Antony Trollope συγγραφέας.

Δεν θα περιμένουμε μέχρι τον Μάιο για να αποφασίσουμε αν έχει παρέλθει ο χρηματιστηριακός χειμώνας. Με δεδομένη την δήλωση του προέδρου της Fed J.Powell στην πρόσφατή του συνέντευξη, ότι η εστίαση της κεντρικής τράπεζας δεν είναι στις βραχυπρόθεσμες κινήσεις των οικονομικών συνθηκών, αλλά στις μακρόπνοες αλλαγές τους και επίσης με δεδομένη την γενικότερη συναίνεση των συμμετεχόντων στην αγορά ότι η από τις αρχές του Οκτωβρίου ανοδική κίνηση των δεικτών συνιστά μια ανάπαυλα της βύθισης σε ακόμη χαμηλότερα επίπεδα, δεν μπορεί παρά να μας οδηγήσει στην συμπαράταξη με το ολιγάριθμο στρατόπεδο των αισιόδοξων.

Εις πείσμα της πληθώρας προβλέψεων από μεγάλους οίκους και αναλυτές για την έλευση μιας παγκόσμιας ύφεσης στο πρώτο εξάμηνο του 2023, με την ροή μακροοικονομικών δεδομένων μέχρι και την προηγούμενη εβδομάδα μάλλον αυτή η έλευση μετατοπίζεται για το δεύτερο μισό του έτους ή ίσως και αναβάλλεται επ΄ αόριστον με την επικράτηση ενός σεναρίου ήπιας οικονομικής προσγείωσης.

Από δω και στο εξής θα πρέπει να αναμένουμε ότι μακροοικονομικά, μάλλον ευνοϊκότερα στοιχεία θα προσκομίζονται στο τραπέζι μας.

Έχουμε πολύ συχνά αναφερθεί στο παρελθόν στην απλή μεν αλλά καίρια εκτίμηση ότι τα χρηματιστηριακά στίφη πολύ σπάνια δικαιώνονται στις προβλέψεις τους. Έτσι και τώρα η σχεδόν ομοφωνία για την συνέχιση της πτωτικής πορείας των αγορών, μας κάνει επιφυλακτικούς για την ορθότητά της.

Όταν τα δεδομένα αλλάζουν θα πρέπει να προσαρμόζουμε και εμείς τις εκτιμήσεις μας στις τρέχουσες συνθήκες.

Σχολιάζοντας την τρέχουσα τεχνική κατάσταση των μετοχικών δεικτών και μάλιστα τον σηματωρό του παγκόσμιου μετοχικού σύμπαντος, τον S&P 500, παρατηρούμε ότι έχει διασπασθεί ανοδικά η κυρίαρχη πτωτική τάση που έχει διαμορφωθεί από τις πρώτες ημέρες του 2022. Μια σειρά από καίριους μέσους όρους (200,100,50,20 ημερών) έχουν παραβιαστεί ανοδικά, με τους βραχυχρόνιους αυτών (20 και 50 ημερών) να κινούνται υψηλότερα των μακροχρόνιων. Μάλιστα μια ενδεχόμενη υποχώρηση τις επόμενες ημέρες του δείκτη αυτού στα επίπεδα του 3950, θα συνεχίσει να παραμένει υπεράνω της προηγούμενης πτωτικής του τάση και των σημαντικών αυτών μέσων όρων.

Περισσότερες του 60% των 500 εταιρειών που συναπαρτίζουν τον δείκτη βρίσκονται σε επίπεδα υψηλότερα του μέσου όρου των 200 ημέρων, με σημαντικό αριθμό εξ αυτών να βρίσκεται κοντά στα ανώτερά τους.

Η τρέχουσα λοιπόν χρηματιστηριακή συγκυρία θα έπρεπε να χαρακτηρίζεται από την πριν το 2022 περίοδο του “αγοράζουμε στις βυθίσεις”, για όσο διάστημα τουλάχιστον οι δείκτες παραμένουν υψηλότερα από τους μακροχρόνιους μέσους όρους των.

Ευρώπη

- Κατά 2,8% σε ετήσια βάση υποχώρησε ο όγκος των λιανικών πωλήσεων τον Δεκέμβριο. Η κατανάλωση τροφίμων και ποτών ήταν 2,9% μειωμένη ενώ η δαπάνη για καύσιμα αυτοκίνησης αυξήθηκε κατά 2,6%. Η μεγαλύτερη υποχώρηση καταγράφηκε στην Ολλανδία (-6,3%) και στην Γερμανία (-5,3%).

Γερμανία

- Περισσότερο του αναμενόμενου υποχώρησε η βιομηχανική παραγωγή τον Δεκέμβριο. Η ετήσια υποχώρηση της τάξης του 4,23% καθορίστηκε από τους τομείς ενεργειακής εντάσεως. Οι βιομηχανικές όμως παραγγελίες αντιστάθμισαν την αρνητική εικόνα με την κατά 3,2% αύξηση του σε σχέση με την κατά 4,4% υποχώρηση τους τον προηγούμενο μήνα. Η ισχυρή εγχώρια ζήτηση και αυτή της ευρωζώνης οδήγησε στην μεγαλύτερη αύξηση του τελευταίου έτους.

- Σύμφωνα με τα προσωρινά στοιχεία, στο 8,7% κλιμακώθηκε ο πληθωρισμός του Ιανουαρίου από 8,6% προηγουμένως.

Αμερική

ΗΠΑ

- Στα 67,4 δις $ ανήλθε το εμπορικό έλλειμμα τον Δεκέμβριο, μειωμένο κατά 14,5% σε σχέση με το προηγούμενο έτος.

- Κατά 7,8% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών, το οποίο ανέρχεται σε 4,775 $ τρις και αποτελεί το 18,3% του συνολικού ΑΕΠ.

- Χωρίς ουσιαστική μεταβολή η καταναλωτική εμπιστοσύνη του Φεβρουαρίου. Η ήπια αύξηση του δείκτη στο 66,4 από 64,9 αποτυπώνει τα αντιφατικά συναισθήματα των καταναλωτών μετα από τριμηνιαία αύξηση του ηθικού τους. Γενικά η αύξηση των τιμών απασχολεί τους ερωτηθέντες και ο δείκτης βρίσκεται 22% χαμηλότερα του από το 1978 μέσου όρου. Επίσης εκφράζεται μια επιφυλακτικότητα όσον αφορά την μελλοντική τους κατανάλωση και η προσδοκίες για τον πληθωρισμό σε ένα έτος κλιμακώθηκαν στο 4,2% από 3,9% τον Ιανουάριο και 4,4% τον Δεκέμβριο.

Ασία

Ινδία

- Στο 6,5% από 6,25% ανύψωσε η κεντρική τράπεζα της χώρας το παρεμβατικό της επιτόκιο.

- Στο 4,3% περιορίστηκε η ετήσια αύξηση της βιομηχανικής παραγωγής τον Δεκέμβριο από 7,1% τον προηγούμενο μήνα.

Ιαπωνία

- Συνεχίστηκε για τέταρτο μήνα η αρνητική ετήσια μεταβολή της ολικής δαπάνης των νοικοκυριών. Συγκεκριμένα τον Δεκέμβριο υποχώρησε στο -1,3% από -1,20% τον προηγούμενο μήνα.

Κίνα

- Στο 2,1% κλιμακώθηκε ο πληθωρισμός τον Ιανουάριο από 1,8% προηγουμένως, ενώ ο δείκτης τιμών παραγωγού υποχώρησε στο -0,8% από -0,7% τον προηγούμενο μήνα.

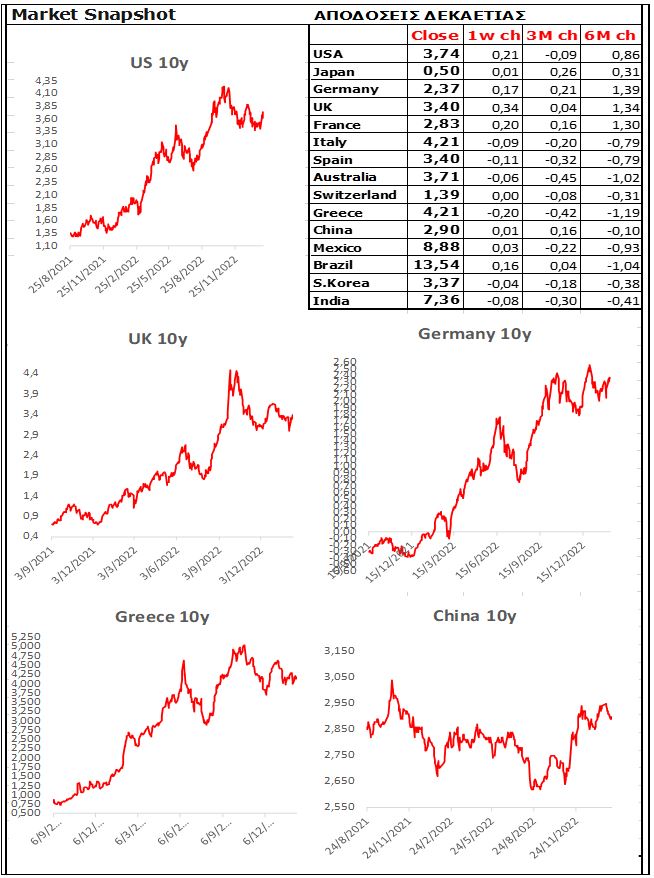

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities