Πηγή: HellasFin

Ο δείκτης S&P 500 υποχώρησε 1,4% στην διάρκεια του Φεβρουαρίου σε ένα μάκρο-πλαίσιο όπου εμφανίζεται ο πληθωρισμός να αρνείται την αποκλιμάκωση, η αγορά εργασίας να ψυχραίνεται, οι λιανικές πωλήσεις να επιβραδύνονται και η καταναλωτική εμπιστοσύνη να υποχωρεί.

Η Fed διατηρεί στάση αναμονής με δεδηλωμένη την πρόθεσή της να μη προβεί σε περαιτέρω μείωση των παρεμβατικών της επιτοκίων, με τις προθεσμιακές όμως αγορές να προεξοφλούν εντός του 2025 μειώσεις της τάξης του 0,75%.

Η πέραν των εκτιμήσεων ισχυρή εταιρική κερδοφορία (16,9% αύξηση κερδών από 9,6% αρχικά εκτιμώμενη) του δ’ τριμήνου 2024 και με βελτίωση των περιθωρίων κέρδους, δεν κατάφερε να αντισταθμίσει τελικά την αβεβαιότητα της επιβολής δασμών επι εισαγωγών στις ΗΠΑ.

Το μεγαλύτερο μέρος της αύξησης κερδοφορίας καταγράφηκε στις εταιρείες των χρηματοοικονομικών υπηρεσιών και των τηλεπικοινωνιών. Στην διάρκεια όμως του Φεβρουαρίου χρηματιστηριακά ενισχύθηκαν οι αμυντικοί κλάδοι.

Προσπαθώντας να επικεντρωθούμε όμως και στα ιστορικά/στατιστικά δεδομένα αυτό που προέχει είναι ότι στην αρχή κάθε προεδρικού κύκλου οι χρηματιστηριακές κινήσεις παρουσιάζουν κάποιες αναταράξεις και εκτός αυτού γενικά ο μήνας Φεβρουάριος είναι ένας αδύναμος μήνας αποδόσεων. Οι μήνες που ακολουθούν δηλαδή ο Μάρτιος και ο Απρίλιος είναι από άποψη αποδόσεων αξιοπρεπέστατοι.

Παρά τις ανησυχίες και τις αβεβαιότητες η ανοδική αγορά είναι ακόμη σε ισχύ παρά τον διάχυτο πανικό. Τα τρομακτικά πρωτοσέλιδα και η υψηλή διακυμανσιμότητα είναι συστατικά στοιχεία των ανοδικών αγορών (bull markets).

Λαμβάνοντας υπόψιν τα παραπάνω θα πρέπει να είμαστε προετοιμασμένοι για υψηλή διακυμανσιμότητα μέχρι τα μέσα Απριλίου, αλλά σε ένα μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμείνει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 11% εντός του 2025 και 13,9% εντός του 2026, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

Επωφεληθείτε των διακυμάνσεων!

Ευρώπη

Γερμανία

-

Η κατάρρευση των εξαγωγών οδήγησε στην συρρίκνωση του ΑΕΠ της χώρας στην διάρκεια του δ’ τριμήνου 2024, σε ετήσια και τριμηνιαία βάση κατά 0,2%. Οι πρόδρομοι δείκτες επι του παρόντος παρέχουν διστακτικά δείγματα ελπίδας για αντιστροφή. Ίσως ο σύντομος σχηματισμός κυβέρνησης μπορέσει να παράσχει την πολυπόθητη αντιστροφή.

-

Σταθερός στο 2,3% παρέμεινε ο πληθωρισμός τον Ιανουάριο. Οι τιμές των τροφίμων και των υπηρεσιών διαμόρφωσαν την σχετική σταθερότητα και η παρόμοια εικόνα σε Γαλλία και Ιταλία θα στρώσουν τον δρόμο για περαιτέρω μείωση των επιτοκίων από την ΕΚΤ.

Αμερική

ΗΠΑ

-

Κατά 2,98% σε ετήσια βάση, αυξήθηκαν οι καταναλωτικές δαπάνες των αμερικανικών νοικοκυριών τον Ιανουάριο. Οι δαπάνες για υπηρεσίες και αγαθά ήταν αντίστοιχα διογκωμένες κατά 2,91% και 3,12%. Το ποσοστό αποταμίευσης αυξήθηκε στο 4,6% από 3,5% τον Δεκέμβριο.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Ιανουάριο στο 2,6% από 2,8% τον προηγούμενο μήνα.

Ασία

Ν. Κορέα

-

Όπως αναμενόταν η κεντρική τράπεζα της χώρας μείωσε το παρεμβατικό της επιτόκιο στο 2,75% από 3% προηγουμένως. Σύμφωνα με τις δηλώσεις του διοικητή της τράπεζας η πορεία χαλάρωσης αναμένεται ότι να συνεχιστεί.

Αυστραλία

- Μικρή αύξηση στο 2,8% από συνδυασμό με την σφιχτή αγορά εργασίας αφήνει περιθώρια για βαθμιαία μόνο χαλάρωση της νομισματικής πολιτικής της τράπεζας.

Ινδία

- Με ρυθμό 6,2% μεγεθύνθηκε το ΑΕΠ της χώρας στην διάρκεια του δ’ τριμήνου 2024. Ώθηση στην εξέλιξη έδωσε η ιδιωτική κατανάλωση η οποία ήταν ισχυρή σε αντιδιαστολή με τις επενδύσεις.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

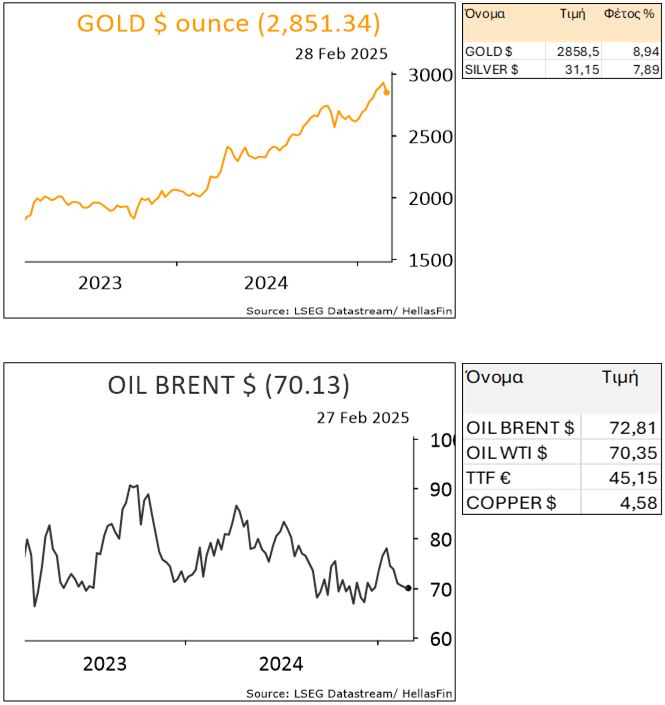

ΕΜΠΟΡΕΥΜΑΤΑ