Πηγή: HellasFin

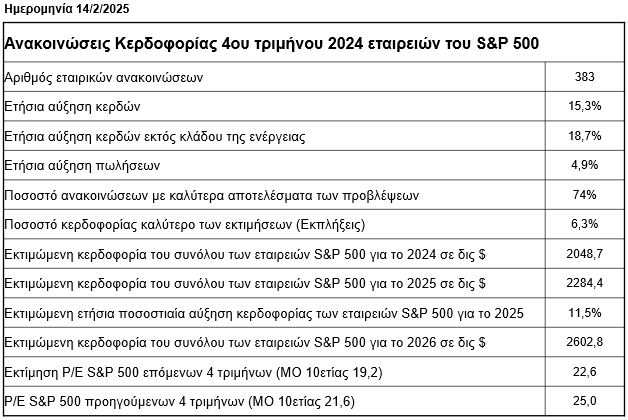

Η ανακοίνωση του δείκτη τιμών καταναλωτή και παραγωγού Ιανουαρίου στις ΗΠΑ (3%) σε επίπεδα ανώτερα του αναμενόμενου κατέδειξε ότι σε σύγκριση με τα επίπεδά του 12 μήνες πριν (3,1%) δεν κατάφερε να παρουσιάσει αξιοσημείωτη πρόοδο κυρίως λόγω της υψηλής ζήτησης για υπηρεσίες από τους καταναλωτές οι οποίοι διαθέτουν υψηλότερα πραγματικά εισοδήματα.

Οι υψηλές τιμές ταλανίζουν και την Ευρωζώνη παρά την νωθρή οικονομική της ανάπτυξη.

Οι συνταγματικές δεσμεύσεις των κεντρικών τραπεζών του αναπτυγμένου κόσμου για επίτευξη ύψους πληθωρισμού 2%, μέσω της νομισματικής πολιτικής, φαίνεται πλέον απόμακρος, με εξαίρεση την έλευση μιας ύφεσης.

Σαν συνέπεια θα πρέπει να θεωρείται σχετικά βέβαιο ότι τα παρεμβατικά επιτόκια, θα σταθεροποιηθούν για αρκετό διάστημα σε υψηλότερα επίπεδα από αυτά που είμασταν συνηθισμένοι τις προηγούμενες 10ετίες.

Η συνθήκη αυτή επιτάσσει με την σειρά της ένα νέο επενδυτικό καθεστώς, όπου εκ μέρους των επενδυτών απαιτείται η τοποθέτηση υψηλότερων διαθέσιμων σε μετοχικούς τίτλους και ιδιαίτερα σε εταιρείες με αυξητική δυναμική της παραγωγικότητας τους.

Λαμβάνοντας υπόψιν τα παραπάνω θα πρέπει να είμαστε προετοιμασμένοι για υψηλή διακυμανσιμότητα προσεχώς αλλά να επαναλάβουμε ότι, σε ένα μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμείνει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 12% εντός του 2025 και 13,8% εντός του 2026, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

Επωφεληθείτε των διακυμάνσεων!

Ευρώπη

Ευρωζώνη

-

Κάμψη 2% σε ετήσια βάση, σημείωσε η βιομηχανική παραγωγή τον Δεκέμβριο. Υποχώρηση 8,1% κατέγραψε αυτή των κεφαλαιουχικών αγαθών, ενώ των μη διαρκών καταναλωτικών αγαθών αυξήθηκε κατά 8,3%. Πτώση 4% παρατηρήθηκε στην Γερμανία και 7,1% στην Ιταλία, ενώ στην Ελλάδα σημειώθηκε αύξηση 5,9%.

Ελλάδα

-

Στο 2,7% διαμορφώθηκε ο πληθωρισμός τον Ιανουάριο από 2,6% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της ένδυσης/υπόδησης (5,4%), της εστίασης (5,1%), και της στέγασης (4,6%).

Αμερική

ΗΠΑ

-

Υψηλότερα του αναμενόμενου κινήθηκε ο πληθωρισμός τον Ιανουάριο. Σε ετήσια βάση διαμορφώθηκε στο 3% από 2,9% ενώ ο σκληρός του πυρήνας διογκώθηκε στο 3,3% από 3,2%. Οι υψηλοί αυτοί ρυθμοί χαρακτήρισαν τις τιμές υπηρεσιών και αγαθών και οπωσδήποτε αποτελούν πηγή ανησυχίας για τις νομισματικές αρχές.

-

Αμετάβλητος στο 3,5% παρέμεινε τον Ιανουάριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 3% της τελευταίας του καταγραφής.

-

Με ετήσιο ρυθμό 2% αυξήθηκε η βιομηχανική παραγωγή τον Ιανουάριο από 0,34% τον προηγούμενο μήνα. Η αξιοποίηση της χωρητικότητας (capacity utilization) κλιμακώθηκε στο 77,8% σε επίπεδο 1,4 ποσοστιαίων μονάδων χαμηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2024.

Ασία

Ινδία

-

Στο 4,3% υποχώρησε ο πληθωρισμός τον Ιανουάριο από 5,2% προηγουμένως. Πιθανότατα η περαιτέρω υποχώρηση των τιμών των τροφίμων θα καταφέρει να αντισταθμίσει τις αυξήσεις από την υποτίμηση του νομίσματος και έτσι ο πληθωρισμός θα συνεχίσει την αποκλιμάκωσή του.

Κίνα

-

Ισχυρή αύξηση κατέγραψε η πιστωτική επέκταση τον Ιανουάριο, έτσι όπως αποτυπώνεται στον μακροχρόνιο δανεισμό των επιχειρήσεων, των νοικοκυριών και την έκδοση κρατικών ομολόγων. Ο όγκος της συνολικής κοινωνικής χρηματοδότησης (TSF) σημείωσε ρεκόρ φθάνοντας τα 7,1 τρις γιουάν.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

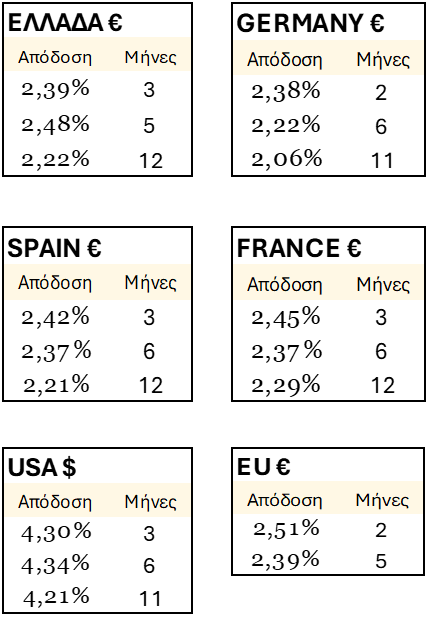

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

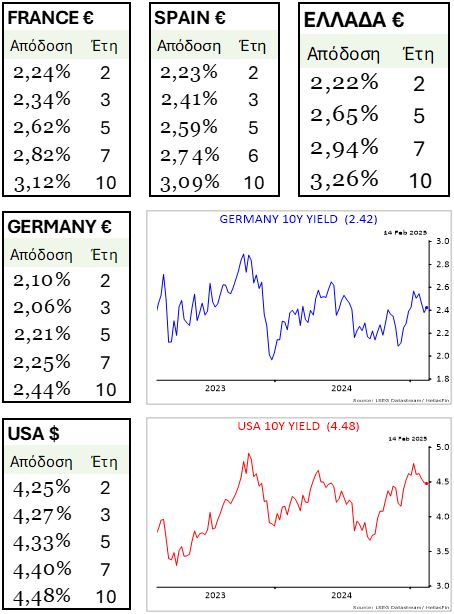

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

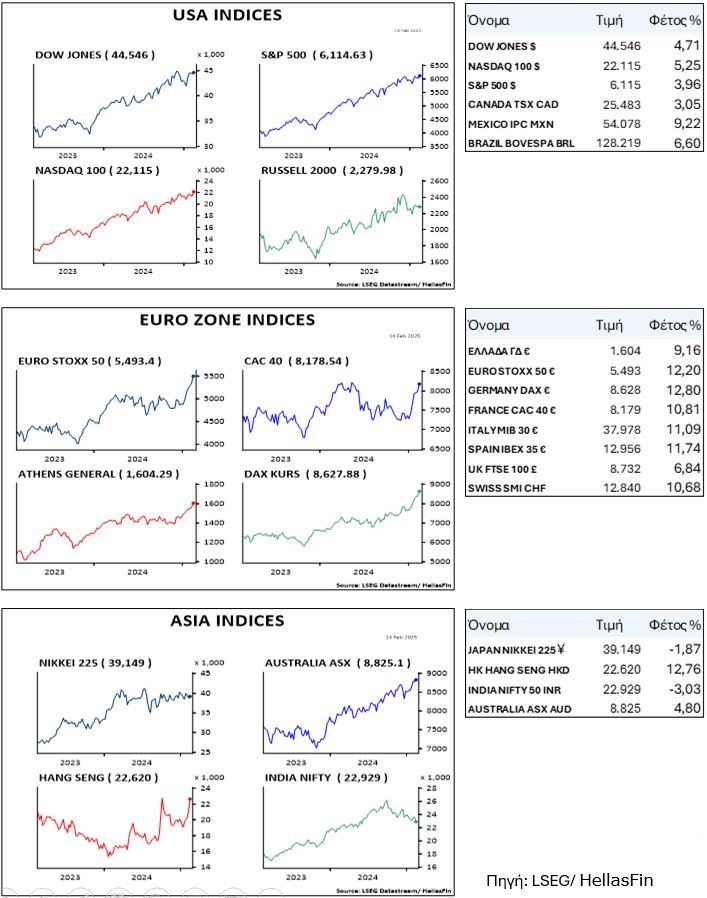

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

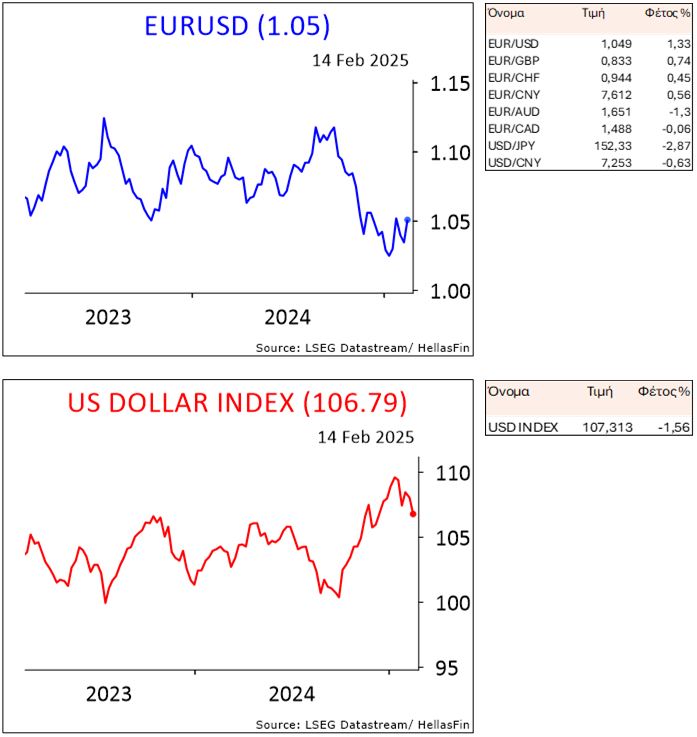

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

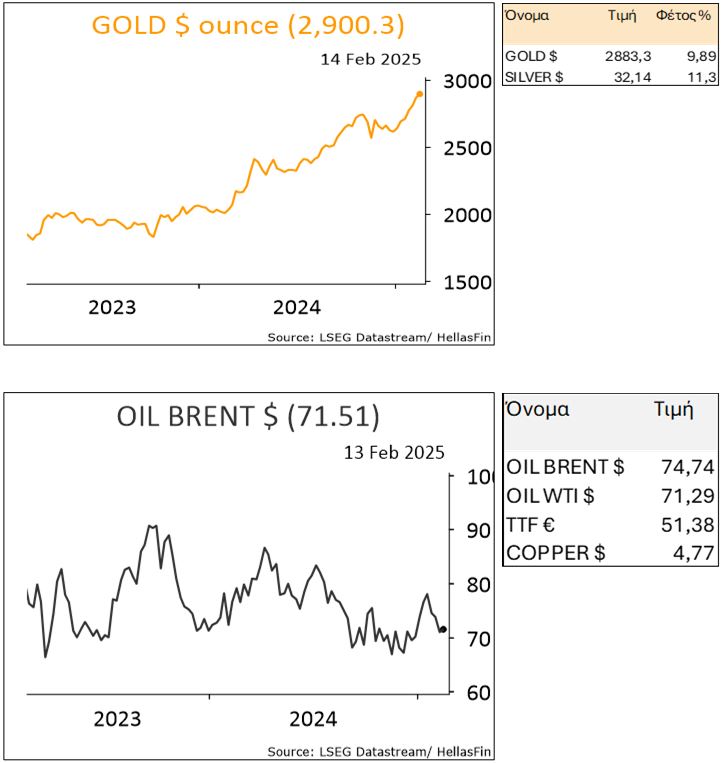

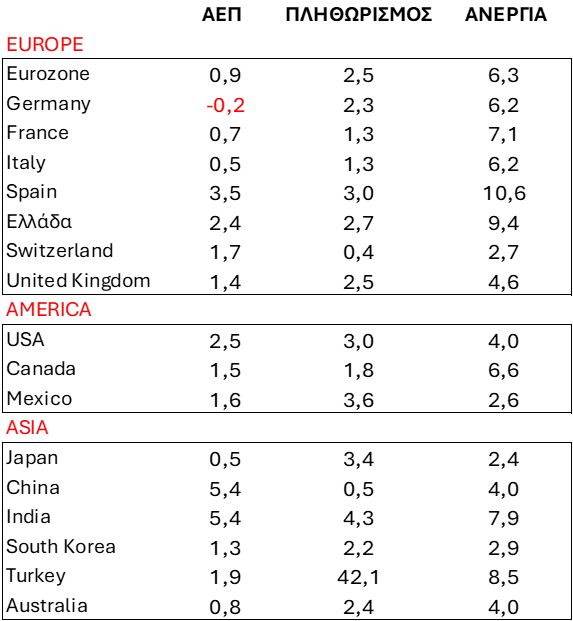

ΕΜΠΟΡΕΥΜΑΤΑ