Πηγή: HellasFin

Υγεία και ευημερία ευχόμαστε για το 2025.

Εισερχόμενοι όμως στο έτος μαζί με τις ευχές, θα πρέπει να είμαστε προετοιμασμένοι και να έχουμε σαν δεδομένο ότι στην διάρκεια του, δεν θα μας λείψουν νέες ανησυχίες και προβληματισμοί και κατά συνέπεια οι ευκαιρίες.

Στους επενδυτές είναι γνωστό ότι οι αγορές προσαρμόζονται ταχύτατα στις εκάστοτε συνθήκες μέσω των διακυμάνσεών τους, αλλά αυτό που συχνά ξεχνούν ή αγνοούν είναι τα διαχρονικά/στατιστικά δεδομένα.

Οπωσδήποτε θα πρέπει να έχουμε στο μυαλό μας ότι ακόμη και στα πλαίσια μιας ανοδικής αγοράς (bull market), όπως η τρέχουσα, στην διάρκεια του έτους μπορούν να προκύψουν σημαντικές υποχωρήσεις από τα εκάστοτε υψηλά και στην συνέχεια ο δείκτης να κατακτά νέα υψηλότερα επίπεδα.

Ο μέσος όρος αυτών των υποχωρήσεων από το 1980 ανέρχεται στο 14%. Για το 2024 αυτή η υποχώρηση ανήλθε στο 8,5%. Θα πρέπει λοιπόν να έχουμε στο μυαλό μας ότι κάποιες ενδεχομένως διψήφιου ποσοστού από τα υψηλά υποχωρήσεις δεν θα πρέπει να τις χαρακτηρίζουμε απλά σαν άβολες αλλά σαν ευκαιρίες.

Στην πορεία του χρόνου ανησυχητικές ειδήσεις και τρομακτικά πρωτοσέλιδα θα συνεχίσουν να παρέχουν στους άπειρους επενδυτές ευνόητους λόγους για να πουλήσουν. Στην πραγματικότητα όμως ο καλύτερος επενδυτικός φίλος είναι ο χρόνος. Η στατιστική για παράδειγμα μας υποδεικνύει ότι για οποιαδήποτε στιγμή μετα το 1945 αν ο χρόνος διακράτησής μας του δείκτη S&P 500 είναι μία ημέρα τότε η πιθανότητά μας να κερδίσουμε είναι 54%. Αν ο χρόνος διακράτησης μας επιμηκυνθεί στην μία εβδομάδα τότε η πιθανότητά μας αυξάνεται στο 56,6%. Η διακράτηση μηνός οδηγεί στο 60,2%, έτους 70,9%, 5ετίας 73,3%,10ετίας 80%, 20ετίας 100%. Τα ποσοστά επιτυχίας μπορούν να βελτιωθούν θεαματικά εάν οι τοποθετήσεις γίνουν σε περιόδους υποχώρησης του δείκτη στην διάρκεια του έτους.

Σημαντικό να αναφέρουμε ότι στις επενδυτικές μας αποφάσεις για τον S&P 500 λίγη σημασία έχει ο ένοικος του Λευκού Οίκου. Ανεξάρτητα από προτιμήσεις η αγορά ήταν ανοδική επι Obama, επι Trump, επι Biden και θα συνεχίσει να είναι ανοδική στις επόμενες προεδρίες όπως ήταν και στις προηγούμενες. Αυτό που έχει σημασία είναι η σύνολη οικονομική δραστηριότητα και η κερδοφορία των επιχειρήσεων. Μην μπερδεύουμε την πολιτική με τις επενδύσεις.

Μεταπολεμικά ο S&P 500 κερδίζει κατά μέσο όρο 9% ετησίως. Στα 79 όμως χρόνια αυτού του διαστήματος σπάνια η τελική αύξηση ήταν κοντά σ’ αυτό το επίπεδο (μόνο 4 φορές). Στην πραγματικότητα το τελικό αποτέλεσμα ήταν προϊόν μεγαλύτερων θετικών ή αρνητικών κινήσεων. Εάν διαχωρίσουμε τις αρνητικές από τις θετικές χρονιές τότε προκύπτει ότι ο μέσος όρος των πτωτικών ετών είναι 11,84% και ο μέσος όρος των ανοδικών 17,3%. Άξιο αναφοράς είναι το γεγονός ότι οι χρονιές με άνοδο μεγαλύτερη του 20% είναι αριθμητικά ίδιες με τις αρνητικές χρονιές (22).

Για τους επενδυτές το σημαντικό στοιχείο που προκύπτει από οποιαδήποτε στατιστική προσέγγιση είναι ότι ενώ μακροχρόνια είναι ανοδικά προσδιορισμένη η τάση του S&P 500, βραχυπρόθεσμα είναι απόλυτα φυσιολογικό να προκύπτουν υποχωρήσεις. Όπως περιγράφει ένα παλαιό ρητό οι μετοχές ανεβαίνουν από τις σκάλες αλλά πέφτουν με το ασανσέρ. Η άνοδος δηλαδή είναι αργή και οι πτώσεις είναι ταχύτερες.

Με την βοήθεια της στατιστικής να κρατήσουμε στο μυαλό μας ότι στην διάρκεια μιας μέσης χρονιάς του S&P 500, θα συναντήσουμε 7 βυθίσεις της τάξης του 3%, περισσότερες από 3 διορθώσεις μεγέθους 5%.

Επίσης είναι απολύτως φυσιολογικό να δούμε μια υποχώρηση της τάξης του 10% εντός του έτους.

Κλείνοντας θα θέλαμε να επαναλάβουμε ότι ο περιορισμός των αναφορών μας στον δείκτη S&P 500 την (μητέρα των χρηματιστηριακών αγορών) υπαγορεύεται από την διαθεσιμότητα άφθονων στατιστικών δεδομένων, από το μεγάλο βάθος και εύρος των χρηματιστηριακών αγορών των ΗΠΑ, του προβλεπόμενου σημαντικού δυναμικού εταιρικής κερδοφορίας και της ανθηρής οικονομικής δραστηριότητας της χώρας.

Λαμβάνοντας τα παραπάνω υπόψιν και στην προσπάθεια επικαιροποίησης των εκτιμήσεών μας για το 2025, σε ένα διαμορφούμενο μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και την επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 12,5%, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

Ευρώπη

Γερμανία

-

Συνεχίζεται η επιδείνωση του επιχειρηματικού κλίματος στην χώρα σύμφωνα με τον πρόδρομο δείκτη Ifo Δεκεμβρίου. Η απαισιοδοξία για τους επόμενους 6 μήνες πλήττει πλέον και τον τομέα των υπηρεσιών. Σύμφωνα με την έρευνα δεν φαίνεται ακόμη στον ορίζοντα κάποια αξιόλογη ανάκαμψη της οικονομικής δραστηριότητας.

Ην. Βασίλειο

-

Αμετάβλητη στο 4,3% παρέμεινε η ανεργία τον Οκτώβριο. Στο 5,2% κλιμακώθηκε το μισθολογικό κόστος από 4,8% προηγουμένως.Με βάση την εξέλιξη αυτή η κεντρική τράπεζα της χώρας άφησε αμετάβλητα τα παρεμβατικά της επιτόκια στο 4,75%.

Ελλάδα

- Επιτάχυνση στο 53,2 σημείωσε ο PMI Δεκεμβρίου. Στην βελτίωση συνέβαλε η τρίτη συνεχής μηνιαία αύξηση της παραγωγής σαν αποτέλεσμα της εντονότερης ζήτησης και των ταχύτερων πωλήσεων. Αυξημένες ήταν και οι παραγγελίες εξαγωγών. Ισχυρός ήταν και ο ρυθμός αύξησης του αριθμού των εργαζομένων. Ταχύτατος ήταν και ο ρυθμός αύξησης του κόστους εισροών.

Αμερική

ΗΠΑ

- Κατά 0,25% στο 4,375% μείωσε το παρεμβατικό της επιτόκιο η κεντρική Τράπεζα της χώρας στην πρόσφατη συνεδρίαση της. Η ανθεκτική οικονομική δραστηριότητα σε συνδυασμό με τον επιμένοντα πληθωρισμό, υπαγόρευσε και την μείωση των προβλεπόμενων για το 2025 περαιτέρω μειώσεων από 4 σε 2. Έτσι σύμφωνα με τις εκτιμήσεις της FED, για το τέλος του 2025, αναμένεται το παρεμβατικό επιτόκιο να βρίσκεται στο 3,875%.

-

Χαμηλότερος του προηγούμενου μήνα ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Νοέμβριο με ένδειξη -0,9% από -0,45%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε στο 76,8% στα χαμηλότερα από τον Μάιο του 2021 και σε επίπεδο 2,4 ποσοστιαίων μονάδων χαμηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2023.

-

Ο κρίσιμος δείκτης του δομικού πληθωρισμού (PCE Core), παρέμεινε αμετάβλητος τον Νοέμβριο στο 2,8%.

Καναδάς

-

Στο 1,9% υποχώρησε ο πληθωρισμός τον Νοέμβριο από 2% προηγουμένως.

Ασία

Ιαπωνία

-

Αισθητή κλιμάκωση στο 2,9% από 2,3% προηγουμένως σημείωσε ο πληθωρισμός τον Νοέμβριο. Αντίστοιχη ήταν και η πορεία του σκληρού του πυρήνα με την ένδειξη 2,7% από 2,3%. Η εξέλιξη μάλλον θα επιταχύνει την απόφαση της κεντρικής τράπεζας για μία αύξηση του παρεμβατικού της επιτοκίου.

Ν. Κορέα

-

Οι τιμές των τροφίμων πρωτίστως ώθησαν τον πληθωρισμό στο 1,9% τον Δεκέμβριο από 1,6% τον προηγούμενο μήνα.

-

Κατά 6,6% ήταν αυξημένες σε ετήσια βάση οι εξαγωγές τον Δεκέμβριο. Η βελτίωση από τον ρυθμό του 1,4% του Νοεμβρίου αποδίδεται στην βεβιασμένη αύξηση του όγκου εξαγωγών ενόψει ενδεχόμενων επικείμενων αυξήσεων των εμπορικών δασμών.

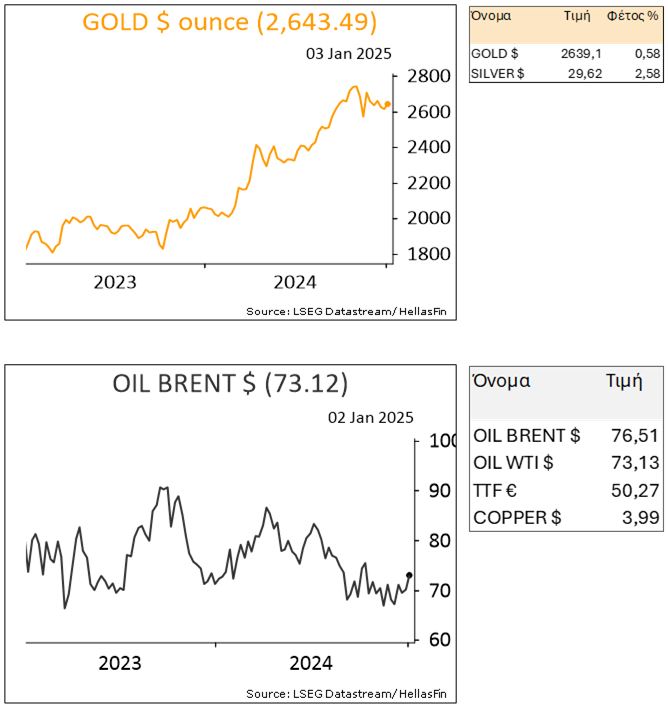

Market Snapshots

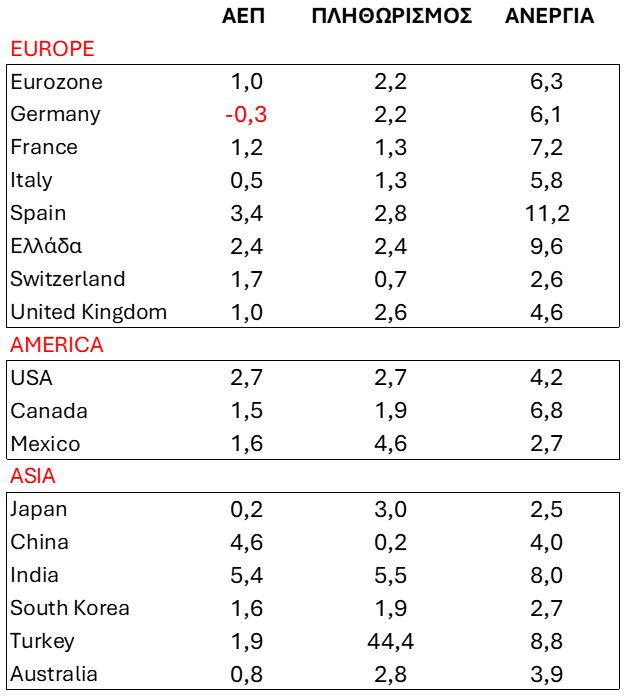

Macros

Πηγή: LSEG/ HellasFin

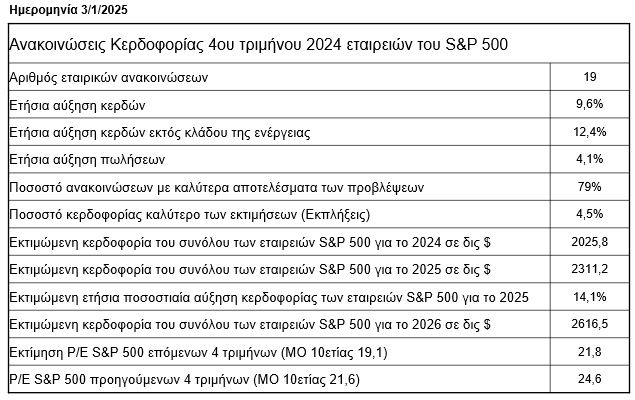

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

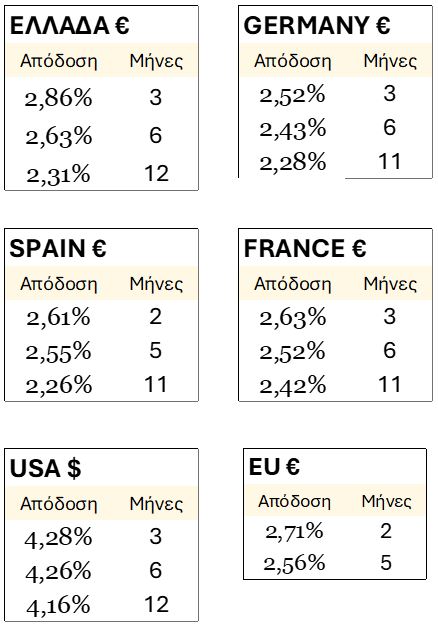

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

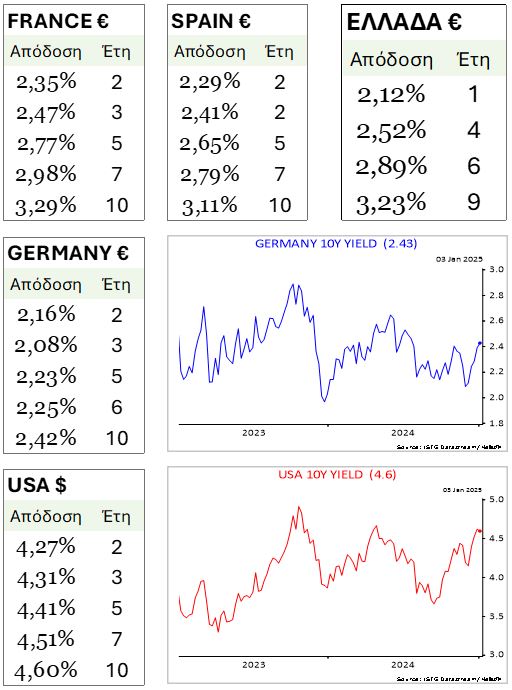

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

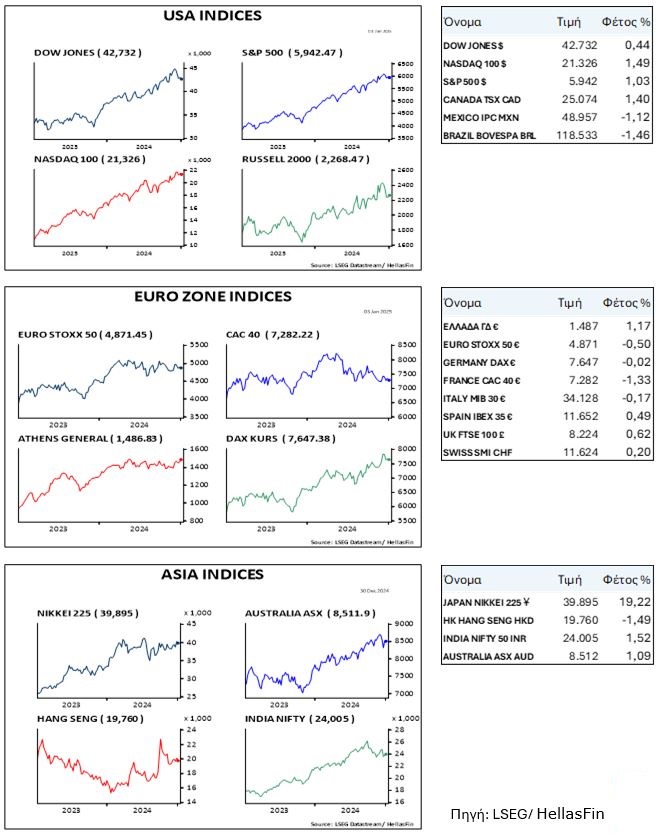

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

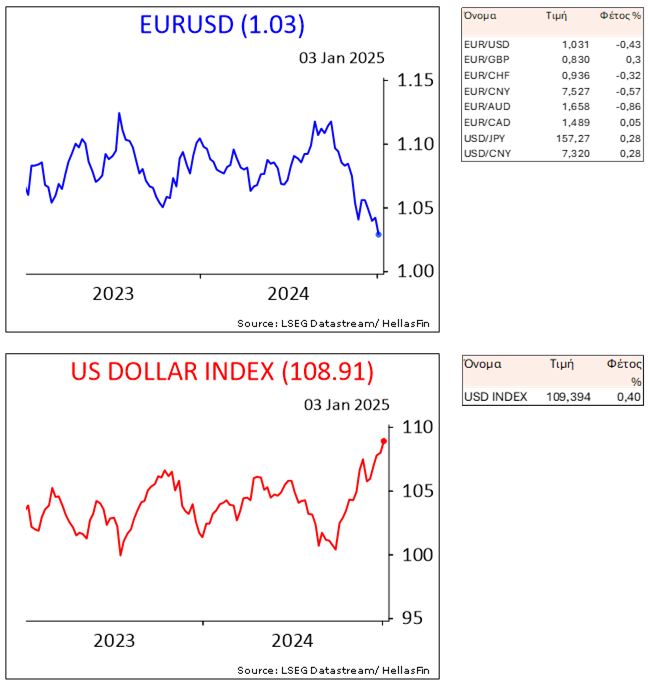

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ