Πηγή: HellasFin

Αναστάτωση μεγάλη στις αγορές προκάλεσε η ανακοίνωση των δεδομένων της αγοράς εργασίας Δεκεμβρίου στις ΗΠΑ. Τα βασικά συστατικά του μηνιαίου δελτίου (4,1% ανεργία από 4,2% τον προηγούμενο μήνα και 256 χιλ νέες προσλήψεις) αποτέλεσαν έκπληξη λόγω του σφρίγους της αμερικανικής οικονομίας, η οποία όμως ταυτόχρονα μεταφράστηκε σε απογοήτευση για τις αγορές μέσω της υποχώρησης των μετοχικών τίτλων και της ανόδου των αποδόσεων των κρατικών τίτλων.

Η ερμηνεία των δεδομένων του δελτίου, μας οδηγεί στο συμπέρασμα ότι στο σύνολο της οικονομίας, οι μισθοί βρίσκονται σε ανοδική πορεία και η πιθανότητα φαίνεται μικρή οι απολύσεις να αυξηθούν το επόμενο διάστημα.

Η ευνοϊκή όμως συνθήκη αυτή, αναβιώνει ανησυχίες στις αγορές στον βαθμό που μπορεί να αποτελέσει απαρχή νέων πληθωριστικών πιέσεων, αναστολή της πορείας μείωσης των παρεμβατικών επιτοκίων, ενδεχομένως και αύξησης, εκ μέρους της FED, με συνέπεια να υποχωρούν οι τίτλοι σταθερής απόδοσης και να κλιμακώνονται οι αποδόσεις τους.

Η κλιμάκωση των αποδόσεων με την σειρά της επηρεάζει αρνητικά την συμπεριφορά των μετοχικών δεικτών στον βαθμό τουλάχιστον που η κλιμάκωση είναι ταχεία.

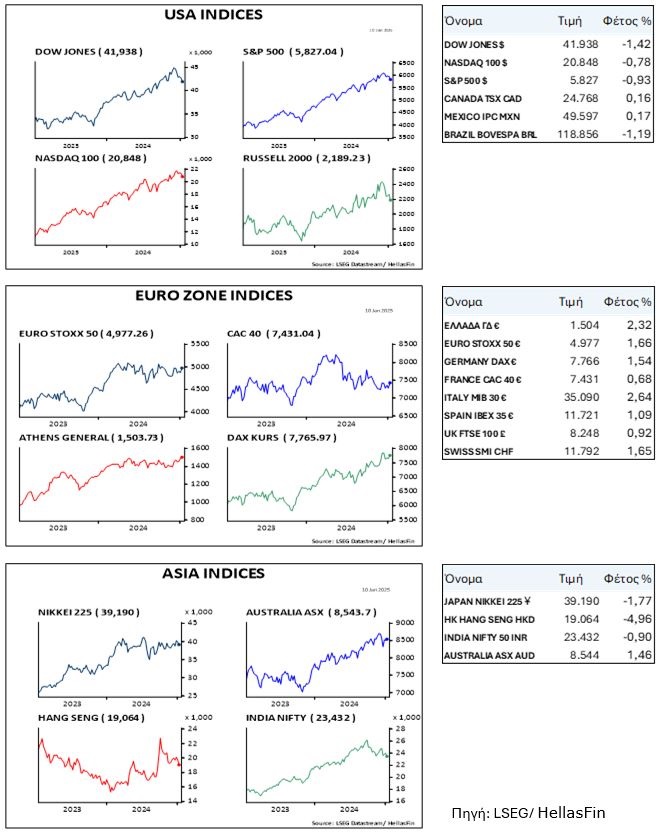

Αναλύοντας όμως τα συνολικά στοιχεία μακροπρόθεσμα, η επιρροή αυτή μπορεί να είναι μάλλον μικρή. Για τα τελευταία 50 χρόνια για παράδειγμα ο S&P 500 σημείωσε ετησιοποιημένη απόδοση 11,1%. Οι συνιστώσες αυτής της αύξησης ήταν 6,7% από αύξηση κερδών, 2,9% από μερίσματα και 1,6% από την μεταβολή των πολλαπλασιαστών κερδών. Δηλαδή τελικά το 86% της αύξησης του S&P 500 προέκυψε από την ίδια την κερδοφορία των επιχειρήσεων και το υπόλοιπο 14% ήταν αποτέλεσμα ψυχολογίας και ενδεχομένως σταθμισμένου αντικτύπου των επιτοκίων στην κερδοφορία των επιχειρήσεων.

Βασιζόμενοι στα ιστορικά/στατιστικά λοιπόν δεδομένα, κρίνουμε ότι οποιαδήποτε περαιτέρω κλιμάκωση των επιτοκίων δεν θα έχει μακροχρόνια επίδραση στην ανοδική κίνηση των μετοχικών δεικτών των ΗΠΑ. Αντιθέτως βραχυπρόθεσμα οι δείκτες μπορούν πιεσθούν βραχυπρόθεσμα χαμηλότερα και αυτό θα αποτελέσει σημαντική ευκαιρία τοποθετήσεων.

Λαμβάνοντας τα παραπάνω να επαναλάβουμε ότι, σε ένα διαμορφούμενο μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και την επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 12,5%, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

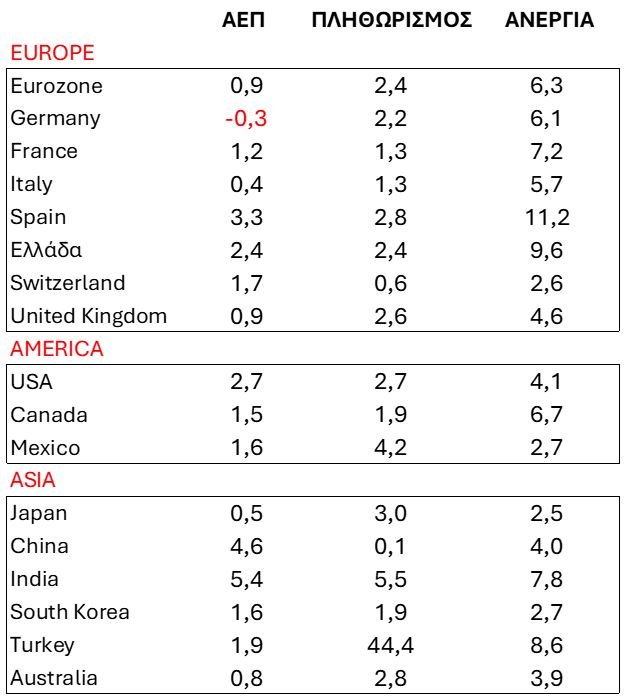

Ευρώπη

Ευρωζώνη

-

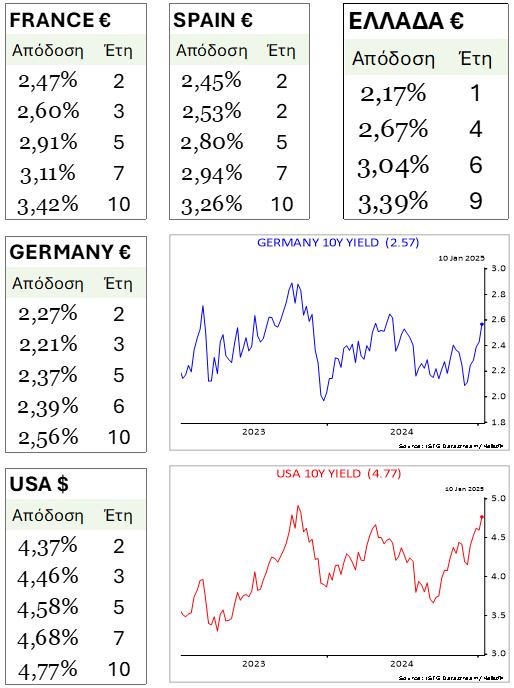

Παρά τις αρνητικές εκπλήξεις σε κάποιες χώρες της Ευρωζώνης, η κλιμάκωση του πληθωρισμού στο 2,4% από 2,3% τον Νοέμβριο σε συνδυασμό με τον αμετάβλητο σκληρό του πυρήνα στο 2,7%, μάλλον σαν ήπια μπορεί να χαρακτηριστεί. Οι υπηρεσίες και εν μέρει οι τιμές της ενέργειας λόγω της υποχώρησης του ευρώ ήταν η κύρια αιτία. Πιθανότατα η ΕΚΤ θα είναι πολύ προσεκτική στις επόμενες συνεδριάσεις της σχετικά με τις μειώσεις των παρεμβατικών της επιτοκίων.

-

Στο ιστορικό χαμηλό του 6,3% παρέμεινε η ανεργία τον Δεκέμβριο.

Γερμανία

-

Το κόστος των υπηρεσιών ήταν η αιτία που τελικά ο πληθωρισμός του Δεκεμβρίου υπερέβη την συγκλίνουσα εκτίμηση των αναλυτών, εκτινασσόμενος στο 2,6% από 2,2% τον προηγούμενο μήνα.

Αμερική

ΗΠΑ

- Και τα 2 βασικά συστατικά του μηνιαίου δελτίου Δεκεμβρίου για την αγορά εργασίας αποτέλεσαν έκπληξη. Το ποσοστό της ανεργίας υποχώρησε στο 4,1% από 4,2% προηγουμένως και οι νέες προσλήψεις ανήλθαν σε 256 χιλ. ενώ αναμενόταν 165 χιλ. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 3,93% από 3,97% τον προηγούμενο μήνα. Οι διαμορφωτές της νομισματικής πολιτικής (FED), είναι σχεδόν βέβαιο ότι θα φειδωλοί σε περαιτέρω μειώσεις του παρεμβατικού τους επιτοκίου στις επόμενες συνεδριάσεις τους.

Ασία

Κίνα

- Στο 0,1% διαμορφώθηκε η ετήσια αύξηση των τιμών των Δεκέμβριο. Ο δείκτης τιμών παραγωγού συνέχισε να κινείται σε αρνητικό έδαφος (-2,3%) σαν αποτέλεσμα της υποχώρησης των τιμών των εμπορευμάτων αλλά και της πλεονάζουσας παραγωγής κάποιων κλάδων. Οπωσδήποτε θα πρέπει προσεχώς να αναμένονται πρόσθετα μέτρα ενίσχυσης της εσωτερικής ζήτησης.

Αυστραλία

- Τα τελευταία δεδομένα για πληθωρισμό και αγορά εργασίας υποδηλώνουν ότι η οικονομία της χώρας συνεχίζει να αποπληθωρίζεται ήπια, με ετήσια αύξηση τιμών στο 2,3%, σε περιβάλλον πλήρους απασχόλησης.

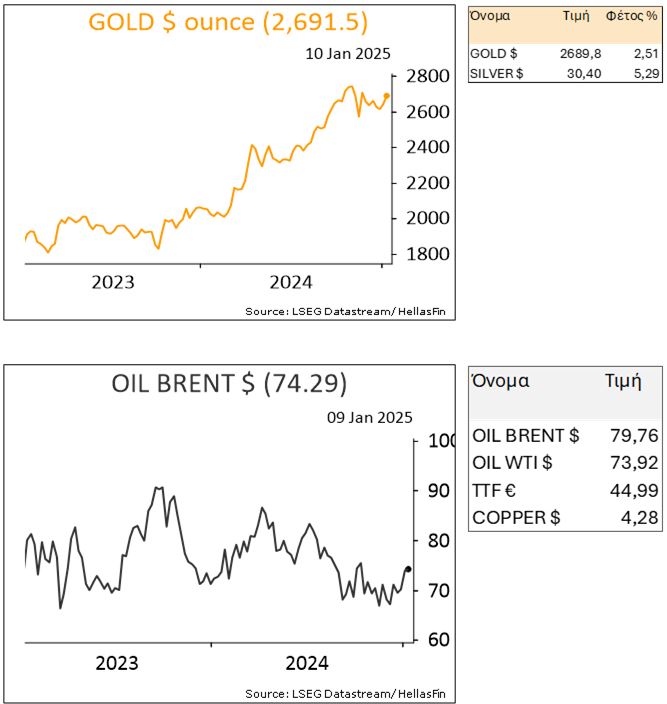

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

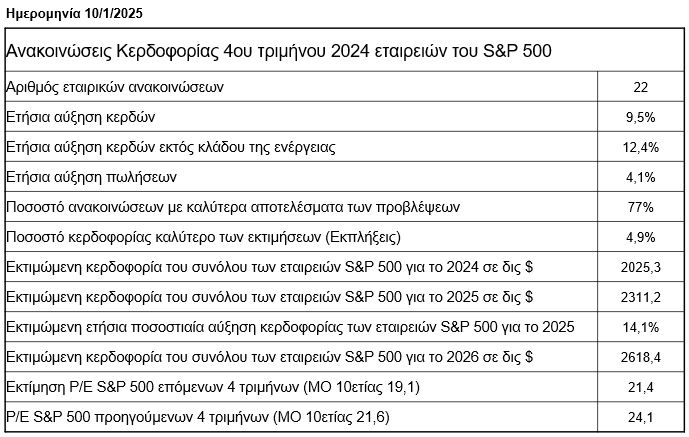

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

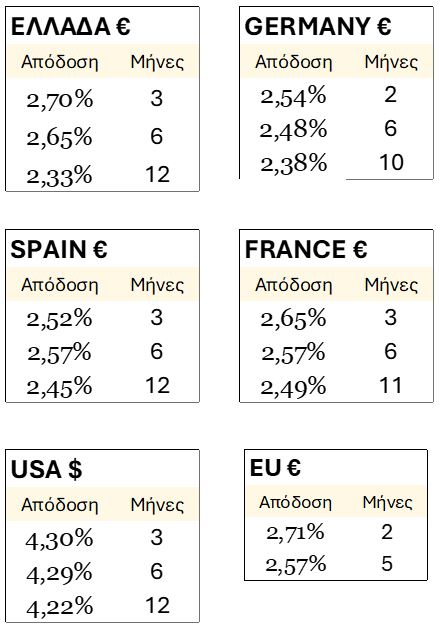

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ