Πηγή: HellasFin

Με την ισχυρή πτώση της προηγούμενης Πέμπτης ο δείκτης S&P 500 εισήλθε σε φάση διόρθωσης, σύμφωνα με τον τυπικό ορισμό της υποχώρησης κατά 10% από τα υψηλά του. Θα μπορούσε αυτή η διόρθωση να αποτελέσει την απαρχή μιας πτωτικής αγοράς (Bear market, δηλαδή 20% υποχώρηση από τα υψηλά);

Ασφαλώς τα ερωτηματικά που εγείρονται είναι δικαιολογημένα γιατί όλα είναι πιθανά. Από στατιστικής άποψης, μεταπολεμικά ο S&P 500 έχει υποστεί 48 διορθώσεις εκ των οποίων μόνο12 εξελίχθηκαν σε πτωτική αγορά. Δηλαδή στο 25% των περιπτώσεων.

Άξιον αναφοράς είναι επίσης το στατιστικό ότι από το 1928, κατά μέσο όρο, μία φορά τον χρόνο λαμβάνει χώρα μια διόρθωση. Θα έπρεπε λοιπόν να αναμένουμε μια τέτοιου εύρους διόρθωση δεδομένου ότι, εντός του 2024 η μέγιστη υποχώρηση ήταν της τάξης του 8,26%.

Στα παραπάνω ίσως θα έπρεπε να προσθέσουμε ότι το εποχικό στατιστικό, ότι η περίοδος από τα τέλη Φεβρουαρίου με αρχές Μαρτίου είναι από τις πιο αδύναμες σε αποδόσεις για τον S&P 500.

Επιπρόσθετα θα πρέπει να αναφέρουμε ότι το πρώτο τρίμηνο μίας νέας προεδρικής θητείας στις ΗΠΑ, χαρακτηρίζεται από πολύ χαμηλές χρηματιστηριακές επιδόσεις.

Μακροοικονομικά, επι του παρόντος διαφαίνονται αρκετές αντιφατικές εκδοχές εξέλιξης. Αφενός αναμένεται η χαλάρωση του ρυθμιστικού περιβάλλοντος με δυναμικό πρόσθεσης στο ΑΕΠ περίπου 6,5%.

Αφετέρου ο περιορισμός της μετανάστευσης ο οποίος θα στερήσει από την οικονομική δραστηριότητα εργατικό δυναμικό όπως επίσης και η ενδεχόμενη μείωση της καταναλωτικής δαπάνης είτε λόγω αυξημένων τιμών είτε λόγω χαμηλότερης καταναλωτικής εμπιστοσύνης, θα οδηγήσει πιθανόν τις ΗΠΑ, από ρυθμούς ανάπτυξης του ΑΕΠ της τάξης του 2-3%, υψηλότερους δηλαδή της μακροχρόνιας τάσης του 1,8%, σε ένα καθεστώς με δυναμικές χαμηλότερες, αλλά σε καμία περίπτωση υφεσιακές.

Λαμβάνοντας υπόψιν τα παραπάνω θα πρέπει να είμαστε προετοιμασμένοι για υψηλή διακυμανσημότητα μέχρι τα μέσα Απριλίου, αλλά σε ένα μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμείνει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 11% εντός του 2025 και 13,9% εντός του 2026, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

Επωφεληθείτε των διακυμάνσεων!

Ευρώπη

Γερμανία

- Η γερμανική βιομηχανία ξεκίνησε το 2025 χάρη στην αυτο/νία με την ισχυρότερη μηνιαία αύξηση από τον Αύγουστο του 2024, αν και η ροή των νέων παραγγελιών δεν συνηγορεί υπέρ μιας επικείμενης ανάκαμψης. Αντιθέτως οι συνομιλίες για έναν κυβερνητικό συνασπισμό προδιαθέτουν για μία επικείμενη μεσοπρόθεσμη ανάκαμψη.

Ελλάδα

- Στο 2,5% υποχώρησε ο πληθωρισμός τον Φεβρουάριο από 2,7% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της ένδυσης/υπόδησης (6,4%), της εστίασης (5,5%), της στέγασης (5,1%) και της υγείας (3,4%).

Αμερική

ΗΠΑ

- Με χαμηλότερους ρυθμούς των εκτιμήσεων κλιμακώθηκε ο πληθωρισμός και ο σκληρός του πυρήνας τον Φεβρουάριο. Η ξαφνική κατά 4% μηνιαία αποκλιμάκωση των αεροπορικών εισιτηρίων συνέβαλε στην ετήσια διαμόρφωση του δείκτη στο 2,8% από 3% τον προηγούμενο μήνα. Βέβαια το 2,5% του σημαντικού δείκτη Pce core βρίσκεται ακόμη υψηλότερα του στόχου της κεντρικής τράπεζας του 2%.

- Στο επίπεδο των 7,74 εκτμ ανήλθαν οι κενές θέσεις εργασίας από 7,50 εκτμ τον Δεκέμβριο. Η αντιστοίχιση των ανέργων στις κενές θέσεις εργασίας ισοδυναμεί με 1,06 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο.

Καναδάς

- Όπως αναμενόταν η κεντρική τράπεζα της χώρας προχώρησε στην μείωση του παρεμβατικού της επιτοκίου στο 2,75% από 3% προηγουμένως. Η συνοδευτική δήλωση της απόφασης επικεντρώθηκε στους εμπορικούς δασμούς των ΗΠΑ και τις οικονομικές επιπτώσεις τους στον Καναδά.

Ασία

Ινδία

-

Χαμηλότερα από τον στόχο του 4% της κεντρικής τράπεζας της χώρας βρέθηκε ο πληθωρισμός τον Φεβρουάριο με την ένδειξη 3,6%.

-

Εξ αιτίας της παγκόσμιας αποθεματοποίησης ενόψει επιβολής δασμών η αύξηση της βιομηχανικής παραγωγής ήταν έντονη με τον ετήσιο ρυθμό του 5%.

Ιαπωνία

-

Κατά 0,8% σε ετήσια και πραγματική βάση, αυξήθηκαν οι καταναλωτικές δαπάνες των ιαπωνικών νοικοκυριών τον Ιανουάριο ενώ τον προηγούμενο μήνα η μεταβολή αυτή είχε διαμορφωθεί στο 2,7%.

-

Στο 0,55% αναθεωρήθηκε ο ρυθμός μεγέθυνσης της ιαπωνικής οικονομίας στην διάρκεια του δ’ τριμήνου του 2024 σε σχέση με το 0,35% του προηγούμενου.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

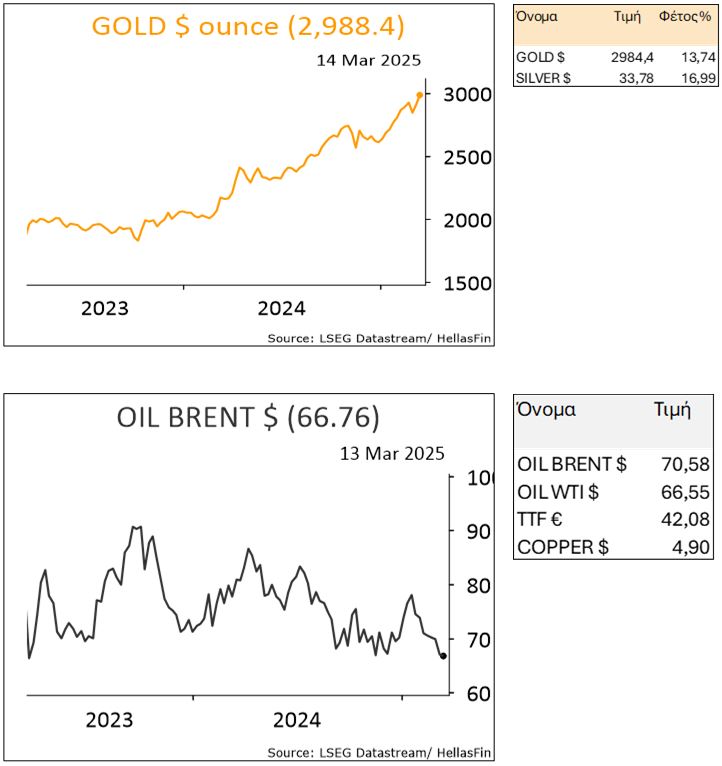

ΕΜΠΟΡΕΥΜΑΤΑ