Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Στην διάρκεια της προηγούμενης εβδομάδας οι αγορές βρέθηκαν σε διαδικασία αφομοίωσης της τελευταίας δήλωσης του προέδρου της Fed J.Powell, σύμφωνα με την οποία η κεντρική τράπεζα των ΗΠΑ, προκειμένου να καταπολεμήσει αποφασιστικά τον πληθωρισμό, δεν θα διστάσει να προβεί σε επιθετικές αυξήσεις επιτοκίων με βήματα της τάξης του 0,5% σε κάθε μια από τις μελλοντικές της συνεδριάσεις.

Μια σειρά αναλυτών και οικονομολόγων, σε συνέχεια των δηλώσεων αυτών άρχισαν να συμπεριλαμβάνουν στις εκτιμήσεις τους, το ενδεχόμενο αυξήσεων των παρεμβατικών επιτοκίων ύψους 0,5% σε κάθε μία από τις επόμενες συνεδριάσεις της Fed τον Μάιο-Ιούνιο και Ιούλιο.

Επι του παρόντος η σκληρή ρητορική της κεντρικής τράπεζας για την καταπολέμηση του πληθωρισμού, οι μετοχικές αγορές δείχνουν να την λατρεύουν. Από την παραμονή της τελευταίας συνεδρίασης της κεντρικής τράπεζας στις 14 Μαρτίου, ο S&P 500, σε ένα περιβάλλον χωρίς τυπικά καλά νέα, σημείωσε αύξηση 9%.

Τα αμερικανικά κρατικά ομόλογα αντιθέτως και πρωτοφανώς αποδεσμευμένα από τις μετοχές, έχουν καταγράψει από την αρχή του έτους ζημιές της τάξης του 5,5% και από άποψη συνολικών αποδόσεων, η χρονιά εξελίσσεται στην χειρότερη από το 1949.

Για το επόμενο διάστημα μακροοικονομικά, αναμένονται την Παρασκευή ανακοινώσεις των δεδομένων της αγοράς εργασίας Μαρτίου, όπου εκτιμάται μικρή υποχώρηση της ανεργίας και την επόμενη εβδομάδα ο πληθωρισμός ο οποίος αναμένεται οπωσδήποτε υψηλότερος του Φεβρουαρίου.

Σημαντικό νέο μπορεί να προκύψει με την δημοσίευση στις 6 Απριλίου των πρακτικών της τελευταίας συνεδρίασης της Fed, όπως έχει προαναγγελθεί από τον πρόεδρό της, όπου ενδεχομένως θα υπάρξουν διευκρινίσεις σχετικά με την εκτύλιξη του προγράμματος ποσοτικής σύσφιξης (QT), δηλαδή των λήξεων και μη επαναγορών ή πωλήσεων ομολόγων εκ μέρους της Fed.

Να υπενθυμίσουμε ότι ιστορικά οι περίοδοι λήξης των προγραμμάτων αγορών (QEs) ή η έναρξη πωλήσεων (QTs), συμβάδιζε με περιόδους διακυμάνσεων του S&P 500 εντός ζώνης εύρους 10-15% και διάρκειας από 7–19 μήνες.

Με τα καταγεγραμμένα υψηλά των 4800 μονάδων στην αρχή του έτους και τα χαμηλά των 4200 μονάδων μια τέτοια ζώνη διακυμάνσεων έχει ήδη διαμορφωθεί.

Ελλείψει αρνητικών ειδήσεων ή εν γένει ειδήσεων λοιπόν, ο S&P 500 αν και σε περιοχή βρίθουσα τεχνικών δυσκολιών, θα ακολουθήσει την τυπική του εποχική ανοδική κίνηση μέχρι τα τέλη Απριλίου ή Μαΐου, οδεύοντας προς τα προηγούμενα υψηλά του 4800.

Ευρώπη

Γερμανία

-

Οι πρόσφατες γεωπολιτικές εξελίξεις βύθισαν την επιχειρηματική εμπιστοσύνη στην διάρκεια του Μαρτίου. Οι προσδοκίες κατακρημνίστηκαν με την μεγαλύτερη μηνιαία υποχώρηση στην ιστορία τους. Η αναγγελία μέτρων στήριξης, εκ μέρους της κυβέρνησης, αναμένεται ότι οπωσδήποτε θα ανακουφίσει τα νοικοκυριά από τις συνέπειες του πληθωρισμού.

-

Στο 25,9% από 25% κλιμακώθηκε τον Φεβρουάριο ο δείκτης τιμών παραγωγού. Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας προϊδεάζει σε ένα επίπεδο του πληθωρισμού στην χώρα στο ύψος του 7,7% από το 5,1% της τελευταίας ένδειξης.

Ην. Βασίλειο

-

Αρνητική έκπληξη αποτέλεσε ο πληθωρισμός του Φεβρουαρίου. Το σκαρφάλωμα του από 5,5% στο 6,2% αποδίδεται εν μέρει στην χαμηλή συγκριτική βάση του 2021, αλλά είναι αναμφισβήτητη πλέον η πορεία του προς το 10% τους επόμενους μήνες.

Αμερική

ΗΠΑ

-

Στο επίπεδο των 187.000, διαμορφώθηκε ο αριθμός των αρχικών αξιώσεων για επίδομα ανεργίας (initial jobless claims) την προηγούμενη εβδομάδα. Η ένδειξη συνιστά την χαμηλότερη από το 1969.

-

Στο 3,63% του ΑΕΠ, διαμορφώθηκε το έλλειμμα του ισοζυγίου πληρωμών στην διάρκεια του δ’ τριμήνου του 2021 από 3,79% το προηγούμενο.

-

Με μέση τιμή πώλησης 400.600 $ ανά μονάδα, οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στις 772.000 τον Φεβρουάριο, από 801.000 τον προηγούμενο μήνα και μειωμένες κατά 6,2% σε ετήσια βάση.

Market Snapshots

Macro

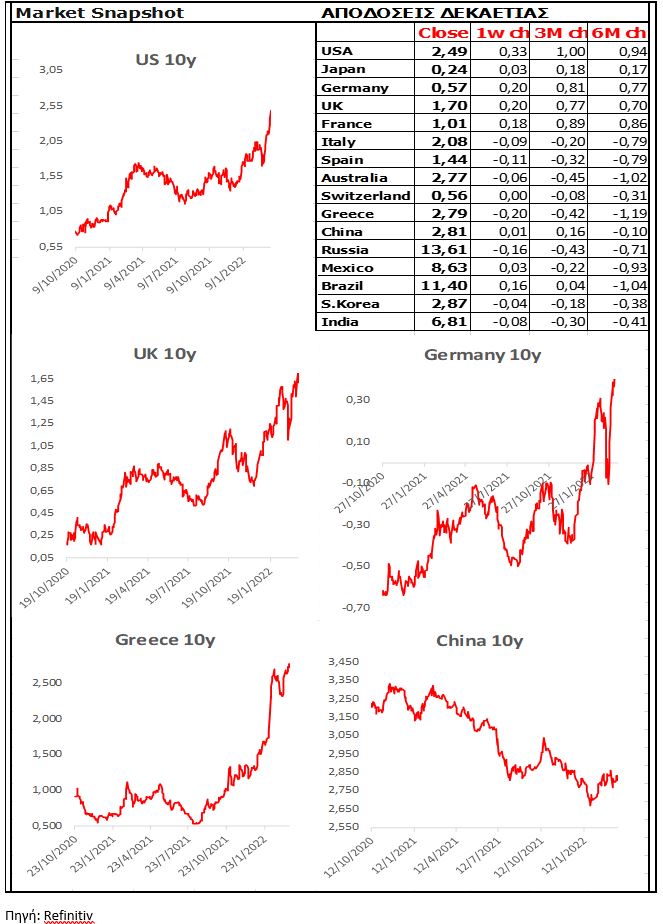

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities