Πηγή: HellasFin

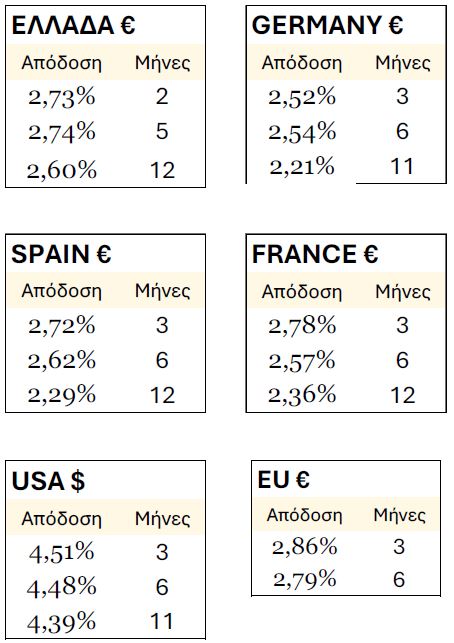

Ολοκληρώθηκαν κατά 95% οι ανακοινώσεις κερδοφορίας των εταιρειών του S&P 500 για το γ’ τρίμηνο του 2024. Τα κέρδη των εταιρειών σύμφωνα με την LSEG I/B/E/S, ήταν αυξημένα κατά 8,9% και τα έσοδά τους 5,3% (βελτιώνοντας για ένα τρίμηνο ακόμη τα περιθώρια κέρδους τους).

Την μεγαλύτερη άνοδο κερδών σημείωσαν οι κλάδοι των Επικοινωνιών (25,7%), της Τεχνολογίας (19,1%),των εταιρειών Κοινής Ωφέλειας (15,5%) και Υγείας (14,6%). Έκπληξη αποτέλεσε η αύξηση κατά 8,5% των κερδών του Χρηματοοικονομικού κλάδου.

Τα καλύτερα μάλιστα των προβλέψεων αποτελέσματα του τριμήνου, επέφεραν αμελητέες αναθεωρήσεις κερδοφορίας για το 2025 και το 2026.

Συγκεκριμένα αναμένεται κερδοφορία ανά μονάδα δείκτη S&P 500 για το 2024 243,81$ για το 2025 274,79$ και για το 2026 309,34$.

Για το σύνολο του δείκτη για τα αντίστοιχα έτη αναμένονται κέρδη 2,022$ τρις, 2311$ τρις, 2601,79$ τρις.

Όπως ευκρινέστατα προκύπτει από τα αποτελέσματα γ’ τριμήνου, η κερδοφορία είναι ακλόνητη και στηρίζει ακόμη την ανοδική αγορά (bull market) η οποία συνεχίζεται. Από κάποιες μικροβυθίσεις του δείκτη που ενδεχόμενα θα ακολουθήσουν, πρέπει να επωφελούμαστε. Τέλος να επαναλάβουμε ότι το επόμενο μεσο-μακροπρόθεσμο υψηλό βρίσκεται πιθανότατα στην περι το 6120-6220 ζώνη τιμών του S&P 500.

Ευρώπη

-

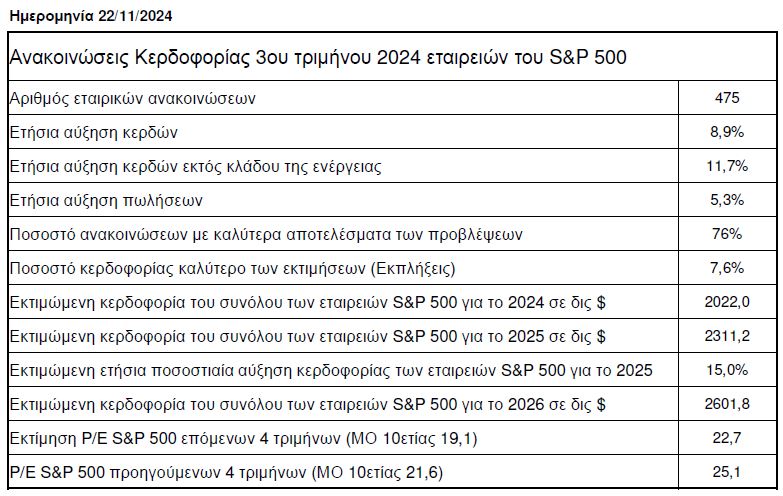

Κατά 2,8% εξασθένισε σε ετήσια βάση η βιομηχανική παραγωγή τον μήνα Σεπτέμβριο. Η αδυναμία της παραγωγής παρατηρήθηκε κυρίως στον τομέα κεφαλαιουχικών αγαθών (-6,4%) και μη διαρκών καταναλωτικών αγαθών. Οι μεγαλύτερες μειώσεις σημειώθηκαν στην Γερμανία (-4,5%) και Ιρλανδία (-7,3%). Στην Ελλάδα καταγράφηκε αύξηση 2,4%.

Γερμανία

- Οι αρνητικές εξελίξεις του εμπορικού ισοζυγίου αφαίρεσαν τελικά μερίδιο από το συνολικό ΑΕΠ. Οπωσδήποτε η ιδιωτική δαπάνη συνεισέφερε στην αύξηση του ΑΕΠ, αλλά η μακράν μεγαλύτερη συμβολή προήλθε από την διόγκωση των αποθεμάτων. Τελικά στην διάρκεια του γ’ τριμήνου το ΑΕΠ της χώρας αυξήθηκε σε τριμηνιαία βάση κατά 0,1% και σε ετήσια συρρικνώθηκε κατά 0,3% από -0,3% και -0,2% στο προηγούμενο τρίμηνο αντίστοιχα.

Ην. Βασίλειο

- Στο 2,3% αναπήδησε ο πληθωρισμός από 1,7% προηγουμένως. Η κλιμάκωση αποδίδεται κυρίως στην ενέργεια και τις υπηρεσίες.

Αμερική

ΗΠΑ

- Για τρίτο συνεχόμενο μήνα βελτιώθηκε ο δείκτης εμπιστοσύνης των κατασκευαστών νέων κατοικιών (NAHB) σκαρφαλώνοντας τον Νοέμβριο στο 46. Είναι κυρίαρχη η αίσθηση ότι ο έλεγχος των 2 νομοθετικών σωμάτων από τους Ρεπουμπλικανούς θα ανακουφίσει νομοθετικά την βιομηχανία και θα οδηγήσει στην κατασκευή περισσότερων κατοικιών και διαμερισμάτων.

Καναδάς

- Στο 2% σκαρφάλωσε ο πληθωρισμός τον Οκτώβριο από 1,6% τον προηγούμενο μήνα.

Ασία

Ιαπωνία

-

Κατά 4,8% σε ετήσια βάση μειώθηκαν οι παραγγελίες μηχανολογικού εξοπλισμού τον Σεπτέμβριο. Η μεταβολή συνάδει με συρρίκνωση του ΑΕΠ κατά 0,3%, σύμφωνα με τον ιστορικό συσχετισμό.

-

Στο 2,3% υποχώρησε ο σκληρός πυρήνας του πληθωρισμού τον Οκτώβριο από 2,4% τον Σεπτέμβριο.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

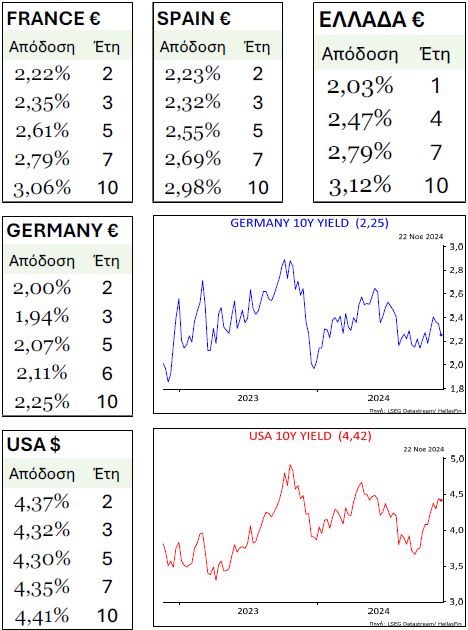

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

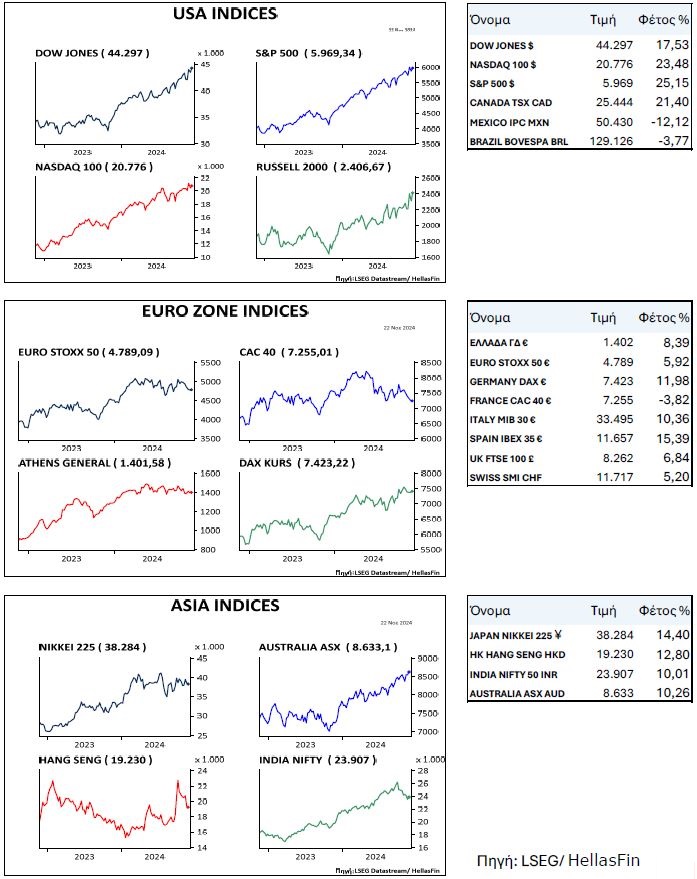

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

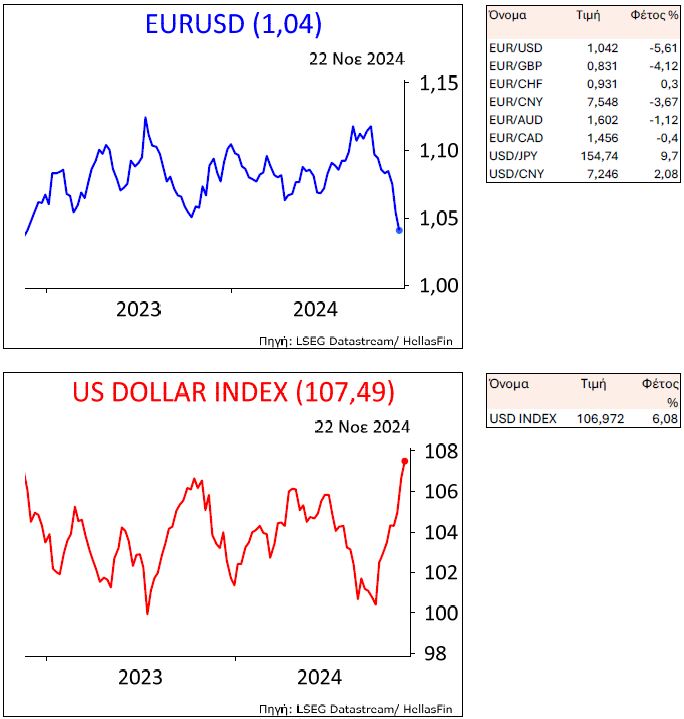

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

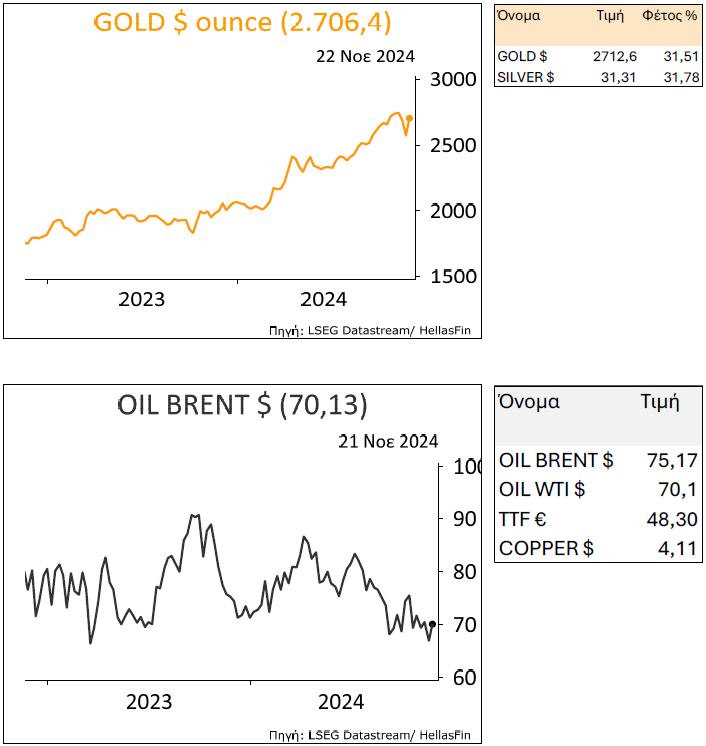

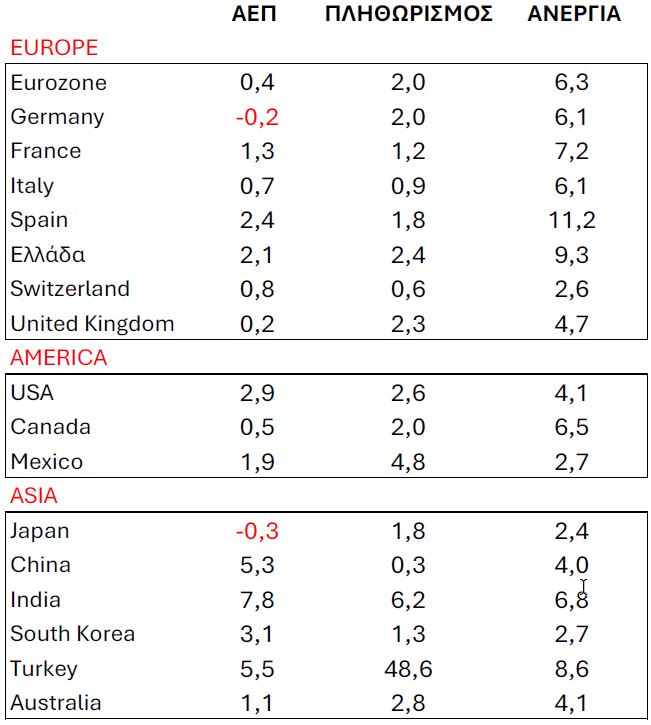

ΕΜΠΟΡΕΥΜΑΤΑ