Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Το μεγαλύτερο σερί ανόδου της τελευταίας 20ετίας του S&P 500, διακόπηκε την πρώτη εβδομάδα του 2024 δημιουργώντας και τις πρώτες ευκαιρίες για τοποθετήσεις. Μετά την δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της FED, οι αγορές θα πρέπει να αισθάνονται επιβεβαιωμένες για την πεποίθησή τους ότι η αύξηση των παρεμβατικών επιτοκίων του Ιουλίου ήταν και η τελευταία αυτού του κύκλου.

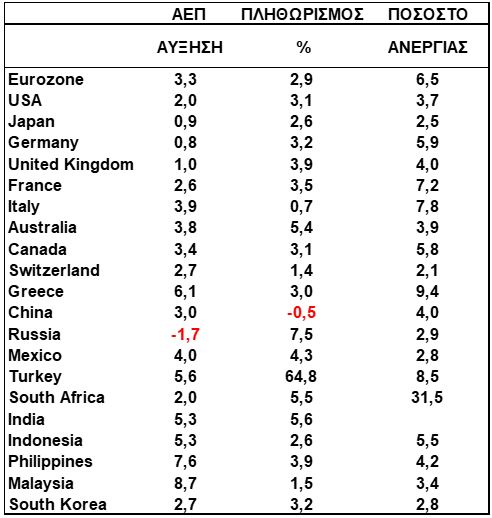

Τα στοιχεία της αμερικανικής αγοράς εργασίας δείχνουν ότι η οικονομία συνεχίζει ακόμη να δημιουργεί με ισχυρό ρυθμό νέες θέσεις εργασίας, ξεπερνώντας τις πιο αισιόδοξες εκτιμήσεις των αναλυτών. Σαν συνέπεια βέβαια της ρωμαλέας αγοράς εργασίας και της παραμονής του μισθολογικού κόστους σε υψηλά επίπεδα μάλλον ασύμβατα με τον στόχο του 2% πληθωρισμού, μετριάστηκε κάπως η αισιοδοξία για σύντομη μείωση των παρεμβατικών επιτοκίων.

Με δεδομένο ότι οι καταναλωτικές δαπάνες παραμένουν ισχυρές, μάλλον θα πρέπει να θεωρήσουμε το ενδεχόμενο μιας ύφεσης απόμακρο, τουλάχιστον για το πρώτο 6μηνο του 2024.

Κρίνουμε ότι η απουσία μίας ύφεσης προσδιορίζει σαν υπέρογκο το χάσμα του 1,15%, μεταξύ των προβολών της ίδιας της FED και των εκτιμήσεων των αγορών, για μείωση των επιτοκίων μέχρι το τέλος του 2024, από το τρέχον 5,375% στο 4,6% και 3,45% αντίστοιχα. Η γεφύρωσή του δε, θα αποτελεί στην πορεία του έτους πηγή σημαντικών διακυμάνσεων. Σαν αποτέλεσμα αυτών, οποιαδήποτε βύθιση του δείκτη θα αποτελέσει εξαιρετικά κερδοφόρα συνθήκη για τοποθετήσεις.

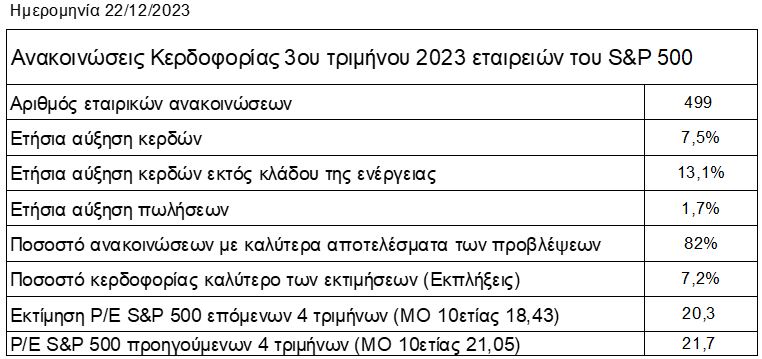

Να επαναλάβουμε την εκτίμησή μας ότι στο διαμορφούμενο μακροοικονομικό πλαίσιο, ότι η αποφυγή μιας ύφεσης στις ΗΠΑ και η επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 11% εντός του 2024, θα οδηγήσει τον S&P 500 σε σαφώς υψηλότερες τιμές του ιστορικά ανώτερου των 4800 μονάδων.

Ευρώπη

-

Ηπιότερη των εκτιμήσεων ήταν τελικά η κλιμάκωση του πληθωρισμού στο 2,9% τον Δεκέμβριο από 2,4% τον προηγούμενο μήνα. Κρίσιμη θα είναι η ένδειξη του Ιανουαρίου λόγω των αντίρροπων δυναμικών ανάπτυξης του. Σύμφωνα με τις εκτιμήσεις της ΕΚΤ θα αποτελέσει και ορόσημο για την εγκαινίαση του δύσκολου “τελευταίου μιλίου” της πορείας για τον στόχο του 2%.

Γερμανία

- Όπως αναμενόταν, στο 3,7% σκαρφάλωσε τον Δεκέμβριο ο πληθωρισμός από 3,2% προηγουμένως. Η κλιμάκωση αποδίδεται στην συγκριτική βάση και στην αύξηση των τιμών των τουριστικών πακέτων. Αντίθετη πορεία σημειώθηκε με την πτώση του ενεργειακού κόστους ενώ οι τιμές των τροφίμων παρέμειναν σταθερές. Κρίσιμη θα είναι η ένδειξη του Ιανουαρίου λόγω πολλών αντικρουόμενων παραγόντων.

Ελλάδα

- Ο δείκτης ΡΜΙ, ο οποίος αναφέρεται στις επιδόσεις του μεταποιητικού τομέα, καταρτίζεται μετά από έρευνα 350 βιομηχανικών επιχειρήσεων, σημείωσε άνοδο στο 51,3 τον Δεκέμβριο από 50,9 τον προηγούμενο μήνα. Οι παραγγελίες ήταν αυξημένες. Οι εγχώριες πωλήσεις και αυτές προς τις εξωτερικές αγορές ήταν ενισχυμένες. Η παραγωγή και η απασχόληση ήταν αυξημένες. Οι αυξημένες χρεώσεις εισροών και εκροών ενίσχυσαν τις πληθωριστικές πιέσεις.

Αμερική

ΗΠΑ

- Αμετάβλητο στο 3,7% παρέμεινε το ποσοστό της ανεργίας τον Δεκέμβριο. Οι νέες προσλήψεις ήταν υψηλότερες των προβλέψεων και ανήλθαν σε 216 χιλ. Γενικά η ζήτηση για εργαζόμενους παραμένει ισχυρή, με κάποιες επιχειρήσεις της υγείας και της κοινωνικής πρόνοιας να προσλαμβάνουν με ταχύτερο ρυθμό. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) υποχώρησε στο 62,5 από το μεταπανδημικό ρεκόρ του 62,8. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών η οποία διαμορφώθηκε στο 4,1% από 4,02% τον προηγούμενο μήνα, μάλλον είναι ακόμη ασύμβατη με τον στόχο του 2% για τον πληθωρισμό.

- Στο επίπεδο των 8,79 εκτμ υποχώρησαν οι κενές θέσεις εργασίας από 8,852 εκτμ τον Οκτώβριο. Η αντιστοίχιση των 6,268 εκτμ ανέργων στις 8,79 εκτμ κενές θέσεις εργασίας ισοδυναμεί με 1,4 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο.

- Η δημοσίευση των πρακτικών συνεδρίασης Δεκεμβρίου της FED, επιβεβαίωσε ότι τα τρέχοντα επίπεδα των παρεμβατικών της επιτοκίων βρίσκονται στην κορυφή αυτού του ανοδικού κύκλου. Επι του παρόντος κίνδυνο αποτελεί η περαιτέρω ισχυρή οικονομική δυναμική.

Ασία

Κίνα

- Στα χαμηλότερα 6μήνου βρέθηκε ο δείκτης Δεκεμβρίου NBS ΡΜΙ της μεταποίησης.

Ν. Κορέα

- Με ετήσιο ρυθμό 5,3% αυξήθηκε τον Νοέμβριο η βιομηχανική παραγωγή με την βελτίωση να αποδίδεται στις περισσότερες εξαγωγές μικροεπεξεργαστών. Παράλληλα η παραγωγή υπηρεσιών, λόγω της περιοριστικής νομισματικής πολιτικής, ήταν ηπιότερη.

- Κατά 5,1% σε ετήσια βάση ήταν περισσότερες οι εξαγωγές τον Δεκέμβριο. Σημαντική ήταν η βελτίωση αυτών με κατεύθυνση την Κίνα και το Χονγκ Κόνγκ. Ο κύκλος αναβάθμισης των μονάδων μνήμης και η προσδοκώμενη οικονομική ανάκαμψη της Κίνας, αναμένεται να στηρίξει την ανάπτυξη των κορεατικών εξαγωγών εντός του 2024.

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

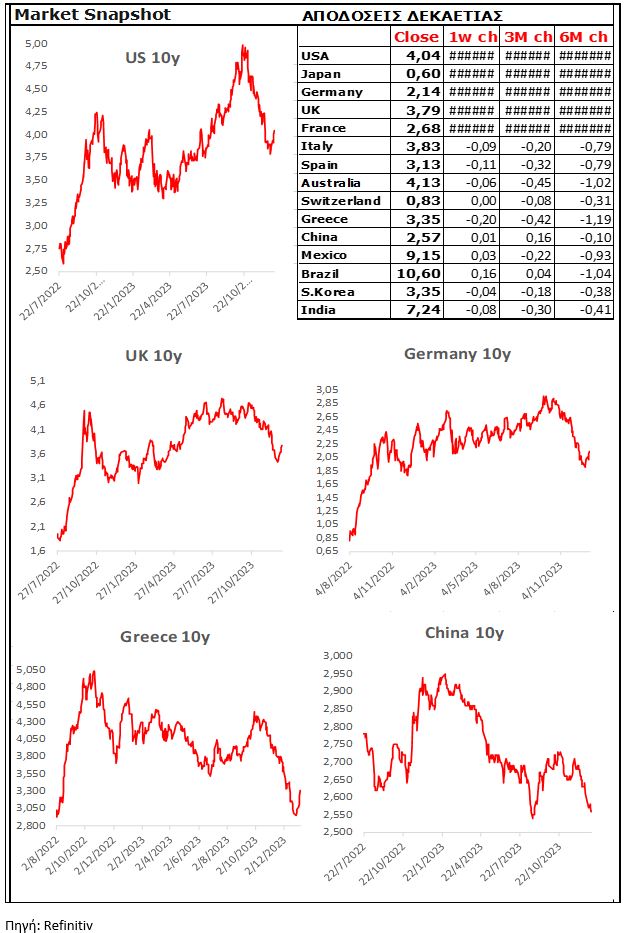

10 Year Sovereign Bonds

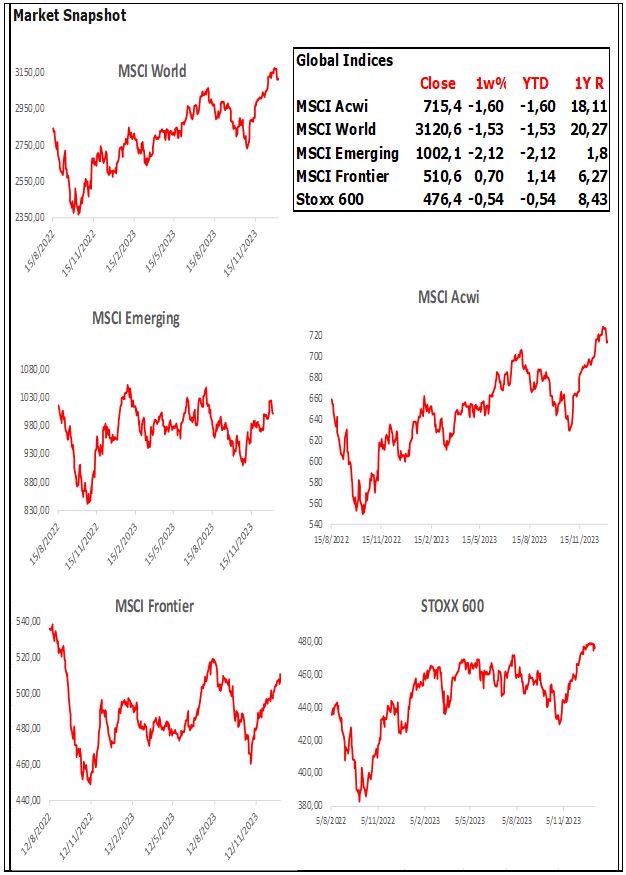

Global Indices

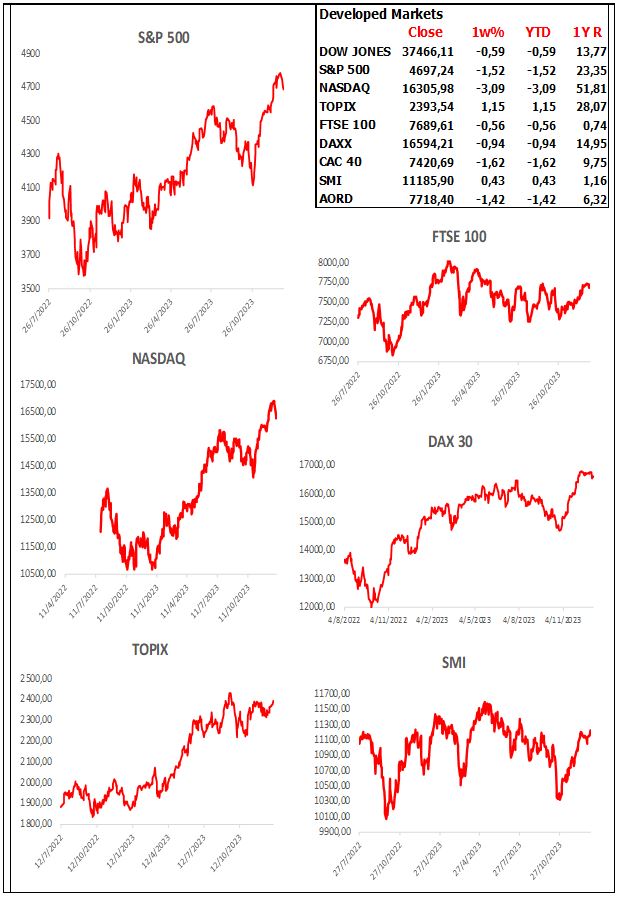

Developed Markets

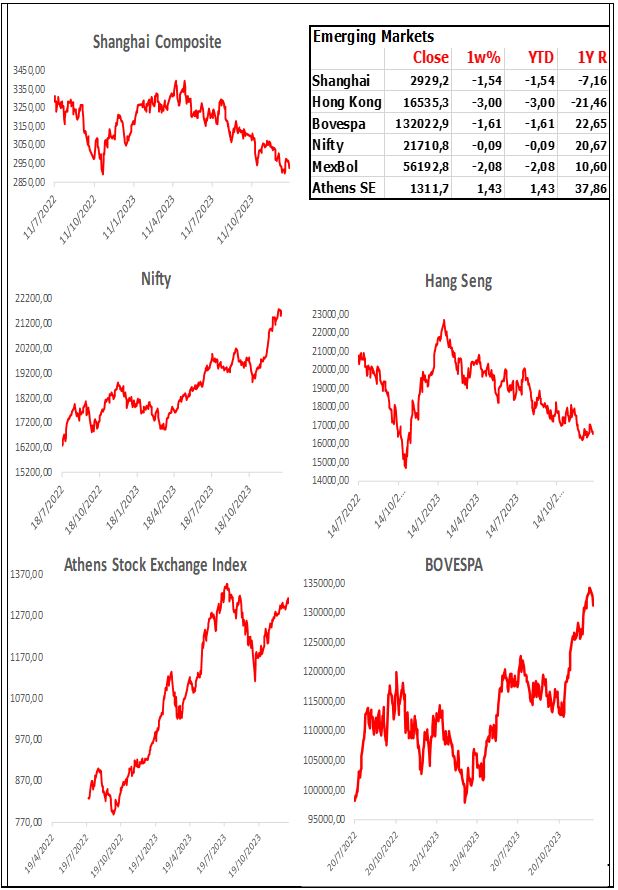

Emerging Markets

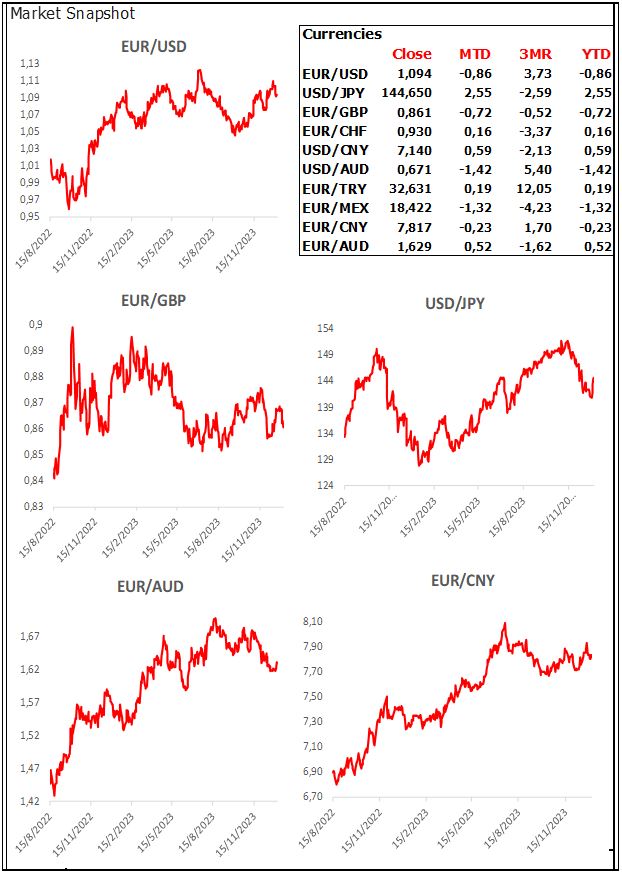

Currencies

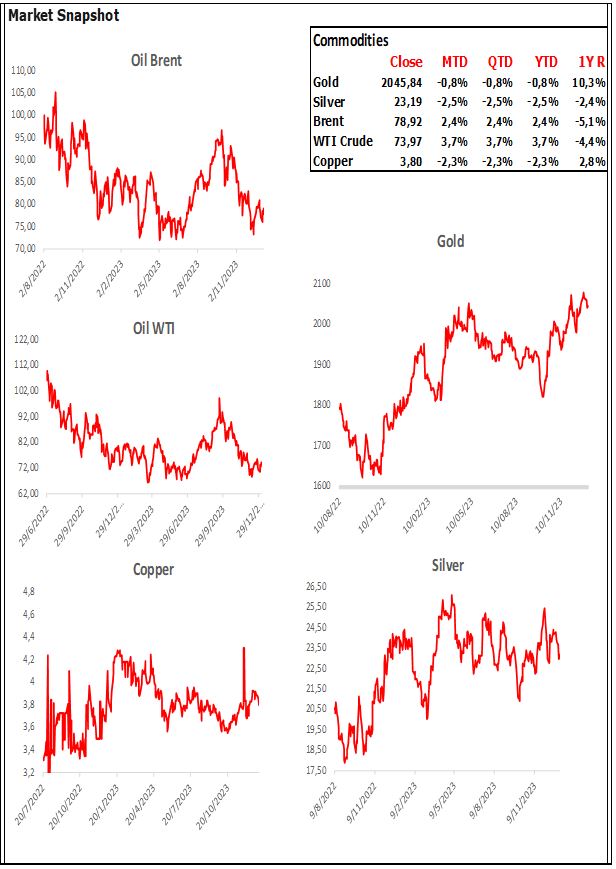

Commodities