Στο μεταίχμιο του αποχωρισμού ενός φρικτού 2020 και των 200στών γενεθλίων της Ελλάδας, μας δίνεται η ευκαιρία για αναδρομή και στοχασμό πάνω στην πορεία και στην παγκόσμια επενδυτική θέση της χώρας.

Μετά από μια δεκαετή κρίση χρέους και μνημονίων, με μια από τις δριμύτερες καθιζήσεις του εγχώριου προϊόντος στην παγκόσμια οικονομική ιστορία (η κρίση της Αργεντινής το 2000 και των ΗΠΑ το 1929 ήταν ηπιότερες), και μετά την έλευση της πανδημίας του Covid-19, η χώρα αυτή τη στιγμή σε επίπεδο ΑΕΠ βρίσκεται 32% χαμηλότερα από αυτό του 2008 και σε ισοδύναμο με αυτό του 1997 (Γράφ.1). Σε μονάδες αγοραστικής ισοτιμίας (PPP) και συγκριτικά με την ευρωζώνη, από 77% πριν την κρίση, η χώρα πλέον αποτελεί το 58% του ευρωπαϊκού μέσου όρου (Γράφ.2).

Γράφημα 1.

Γράφημα 2.

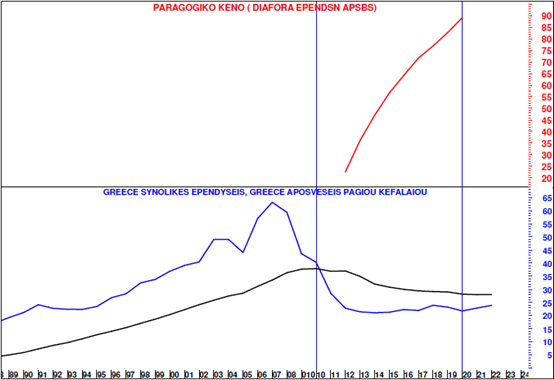

Γενικότερα, μια οικονομία μόνο μέσω της αύξησης των επενδύσεων και της μείωσης ταυτόχρονα των αποσβέσεων, μπορεί να αυξάνει την παραγωγικότητα της. Μόνο η τεχνολογική εξέλιξη μπορεί να εξασφαλίζει υψηλότερους μισθούς και ποιοτικότερο ΑΕΠ, αυξανόμενο με συντηρήσιμο ρυθμό. Ακριβώς το αντίθετο συμβαίνει με την ελληνική οικονομία και συνιστά το σημαντικότερο πρόβλημα των τελευταίων χρόνων, δηλαδή ταχύτερη απαξίωση του κεφαλαιουχικού εξοπλισμού από τον ρυθμό εξέλιξης των επενδύσεων. Στην μεταπολεμική Ελλάδα, για πρώτη φορά μετα το 2010 ο όγκος των αποσβέσεων είναι μεγαλύτερος των επενδύσεων. Με συνολικά διευρυμένο επενδυτικό κενό € 89 δις από το 2010 (Γράφ.3), η χώρα συνιστά τον απόλυτο ουραγό στην ευρωζώνη, παρουσιάζοντας το χαμηλότερο επι του ΑΕΠ ποσοστό επενδύσεων 10,75% από 26% το 2007 (Γράφ.4).

Γράφημα 3.

Γράφημα 4.

Οποιεσδήποτε ελπίδες ανάκαμψης ή προοπτικές βιωσιμότητας από την σκοπιά των επιχειρήσεων ή των ασκούντων την δημοσιονομική πολιτική, θα πρέπει να εστιάζεται στην άρση ή απάλειψη του σημαντικού ελλείμματος ανταγωνιστικότητας της ελληνικής οικονομίας, που ουσιαστικά έχει σαν αντίκτυπο την αποεπενδυτική δυναμική.

Ποια ήταν όμως η πηγή της κακοδαιμονίας; Οι αιτίες για την δυσκολία πραγματοποίησης των επενδύσεων ήταν πολλές. Αναφέρουμε σχηματικά, υποχώρηση της πιστωτικής επέκτασης, μείωση του ποσοστού αποταμίευσης, διόγκωση των μη εξυπηρετούμενων δανείων, χαμηλή ικανότητα με ίδια κεφάλαια χρηματοδότησης επενδύσεων και ένταξης σε χρηματοδοτικά ευρωπαϊκά πλαίσια, χαμηλές αποδόσεις επενδεδυμένων κεφαλαίων. Μέρος αυτών μετα την δεκαετή ταλαιπωρία, εμφανίζεται πλέον είτε να μετριάζεται είτε να εξαλείφεται.

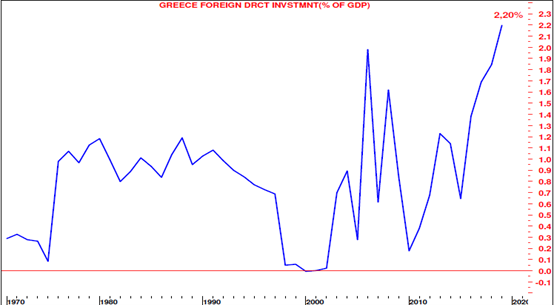

Η διακριτή πλέον προσέλκυση ξένων επενδύσεων, σε επίπεδα ρεκόρ για την ελληνική οικονομία, η διατήρηση και διοχέτευση τους στην μεταποίηση, μπορεί μελλοντικά να οδηγήσει σε υψηλούς ρυθμούς ανάπτυξης και μεγαλύτερη αντοχή στην κυκλικότητα των οικονομικών μεταβολών (Γράφ.5).

Γράφημα 5

Που βρισκόμαστε όμως σήμερα. Tο ξέσπασμα της πανδημίας συνάντησε την χώρα σε φάση ανάκαμψης (με ΑΕΠ ύψους 183 δις € σε πραγματικές τιμές) και υψηλότερο κατά 4,76% από τον πυθμένα των 175 δις € του 2016, μετά την χρημ/κή κρίση και τις συναφείς περιπέτειες (Γράφ.1).

Παρά την ταχεία ανταπόκριση των συντελεστών της οικονομίας, με την διάθεση και άντληση ρευστότητας, με την για παράδειγμα σχεδόν άμεση ψηφιοποίηση κρίσιμων λειτουργιών της δημόσιας διοίκησης και την υιοθέτηση ψηφιακών λύσεων από μεγάλο μέρος των επιχειρήσεων, γίναμε για άλλη μια φορά μάρτυρες της ανάδυσης των δομικών αδυναμιών της ελληνικής οικονομίας που εδράζονται στο συνεχώς απομειούμενο ποσοστό επενδύσεων στην μεταποίηση και στην ισχυρή εξάρτηση από τις επιδόσεις του τριτογενούς τομέα και ιδιαίτερα τον τουρισμό και την εστίαση.

Είναι ευδιάκριτο πλέον ότι η υγειονομική κρίση έχει ανατρέψει οικονομικά δεδομένα και εδραιωμένες τάσεις, δυνητικά δε ανακατατάσσει και διαμορφώνει νέες δυναμικές.

Η μετάβαση στην επόμενη ημέρα θέτει σαν πρόταγμα, την εξισορρόπηση της ελεύθερης ή χαλαρότερης από τους κανόνες του Συμφώνου Σταθερότητας και Ανάπτυξης δημοσιονομικής πολιτικής και του υπερβολικού δημόσιου χρέους για κάποιο διάστημα.

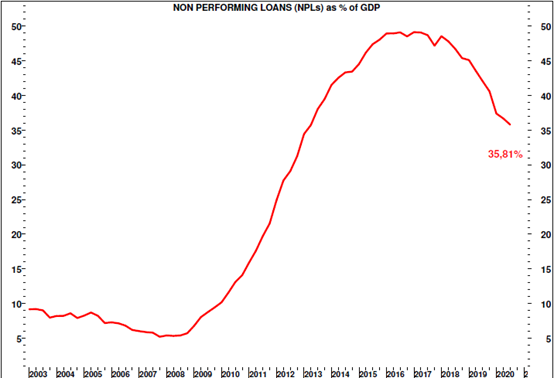

H συνέχιση της μείωσης των κόκκινων δανείων (NPLs) από το 35,8% σήμερα με στόχο μονοψήφια ποσοστά (Γράφ.6), η βελτίωση των τραπεζικών ισολογισμών, η προς το τραπεζικό σύστημα παρεχόμενη ρευστότητα από την ΕΚΤ (TLTROs), αποκαθιστά πλέον την πιστωτική επέκταση και την χρηματοδοτική στήριξη των επιχειρήσεων.

Γράφημα 6.

Οι δημοσιονομικές ανάγκες χρηματοδοτούνται πλέον από τα προγράμματα στήριξης της

ΕΕ αλλά και με την ευχέρεια του δανεισμού από τις διεθνείς αγορές, εξ αιτίας του κλίματος εμπιστοσύνης που δομήθηκε τα τελευταία χρόνια.

Σαν ιστορικής σημασίας διαφαίνεται η ένταξη της χώρας μας στο νέο σχέδιο Μάρσαλ για την Ευρώπη, το οποίο αποτελείται από τον μακροπρόθεσμο προϋπολογισμό της ΕΕ και το προσωρινό πλαίσιο τόνωσης της ευρωπαϊκής ανάκαμψης, το επονομαζόμενο NextGenerationEU (NGEU). Η ένταξη μας στο NGEU θα μας παράσχει την δυνατότητα να πορευτούμε στην μετα-πανδημική ανάκαμψη αλλά και την μοναδική ευκαιρία για την αναδιάρθρωση της ελληνικής οικονομίας.

Οι επιχορηγήσεις και δάνεια που μπορεί να αντλήσει η Ελλάδα από το Ευρωπαϊκό Ταμείο Ανάκαμψης είναι ύψους 32 δις. Με τα 19 δις € εξ αυτών σε μορφή επιχορήγησης και τα 13 δις € σε χαμηλότοκα δάνεια, τα οποία με ιδιωτική μόχλευση μπορούν να χρηματοδοτήσουν επενδύσεις ύψους 25-30 δις €.

Στοίχημα για την χώρα μας θα αποτελέσει η ορθή αξιοποίηση των κονδυλίων του NGEU. Ο στόχος του να μας καταστήσει σαν ευρωπαϊκή χώρα περισσότερο πράσινη (χρήση φιλικότερων προς το περιβάλλον μορφές ενέργειας), ψηφιακή και ανθεκτική, συμπληρώνεται από επιμέρους στρατηγικές ελληνικές στοχεύσεις στην κατεύθυνση της επίτευξης ενός μοντέλου βασισμένου στην βιώσιμη ανάπτυξη, οικονομικά εξωστρεφούς και ανταγωνιστικού, δημιουργίας υποδομών μεταφοράς, επιτάχυνσης απονομής δικαιοσύνης, φορολογικής και ασφαλιστικής μεταρρύθμισης, χωροταξικού σχεδιασμού και διασύνδεσης νησιών.

Οι προκλήσεις όμως είναι τεράστιες και πολλές. Απαιτούν ιστορικά σπάνιες και ευρείες συναινέσεις, αφενός από το πολιτικό προσωπικό, κυβέρνησης και αντιπολίτευσης, αφετέρου από την δημόσια διοίκηση, κάποιες ολιγοπωλιακές νησίδες της αγοράς, υπερχρεωμένες εταιρικές οντότητες αλλά και συντεχνιακές και συνδικαλιστικές νοοτροπίες.

Η παγκόσμια και εγχώρια ανάκαμψη του γ’ τριμήνου μας πλημμύρησε όλους με αισιοδοξία. Ωστόσο οι εξελίξεις μετά τον Δεκέμβριο, με την εκτύλιξη του δεύτερου ή του τρίτου κύματος της πανδημίας, επανάφεραν την ανασφάλεια και τις ζοφερές εκτιμήσεις για συνεχή lockdowns στην Ευρώπη και την Ελλάδα και μετά τον Ιανουάριο. Δεν ισχύουν πια ούτε και οι πιο πρόσφατες προβλέψεις.

Ανεξάρτητα όμως από τις μακροπρόθεσμες προβλέψεις που μοιάζουν πλέον παρακινδυνευμένες, είναι βέβαιο ότι όταν η κρίση θα έχει εγκαταλείψει την χώρα μας, το δημόσιο χρέος της θα ανέρχεται τουλάχιστον στο 220% επι του ΑΕΠ (Πίνακας 1). Εκτός αυτού επιφορτιζόμαστε σαν κοινωνία με την μέριμνα της αυξημένης εμβολιαστικής κάλυψης του πληθυσμού. Οποιεσδήποτε ελπίδες και προσπάθειες για ανάκαμψη, απουσία ενιαίας ευρωπαϊκής πολιτικής μπορούν να εκτροχιαστούν από την εξέλιξη της πανδημίας.

Πίνακας 1.

Το διακύβευμα των καιρών είναι η οικονομική ανάκαμψη της χώρας. Και η επιτυχία της ανάκαμψης της χώρας τελεί υπό την αίρεση, μόνον ενός αποτελεσματικού σχεδίου εφαρμογής εμβολιασμών, ευρείας κλίμακας και ταχείας υλοποίησης.

Παρά τις εξαιρετικά αντίξοες συνθήκες στην διάρκεια του 2020, οι ομολογιακές αγορές, αποθέωσαν την Ελλάδα. Το επιτόκιο του ελληνικού 10ετούς ομολόγου αποκλιμακώθηκε από το 1,46% της αρχής του έτους στο 0,63%. Το διαφορικό απόδοσης (spread) της ελληνικής 10ετίας με την αντίστοιχη γερμανική συμπιέστηκε στο 1,2%, στο χαμηλότερο από τον Οκτώβριο του 2008 (Γράφ.7). Η εξέλιξη αυτή οδήγησε τους κατόχους των ελληνικών ομολόγων σε μία αξιοζήλευτη για ευρώ, ετήσια ολική απόδοση της τάξης του 9,83% (Γράφ.8).

Γράφημα 7.

Γράφημα 8.

Τι ήταν όμως αυτό που ευνόησε μια τέτοια συνθήκη;

Οι μέχρι τώρα εξελίξεις και προσαρμογές έχουν οδηγήσει την χώρα σε κατοχή σημαντικών ταμειακών διαθεσίμων (‘μαξιλάρι’), προκειμένου να χρηματοδοτήσει τις ανάγκες της, ανεξάρτητα από τις αγορές. Η δομή (profile) του συνολικού χρέους είναι εξαιρετικά ευνοϊκή από άποψη λήξεων αλλά και κατοχής του μεγαλύτερού του μέρους από ευρωπαϊκούς θεσμούς.

Η αντιμετώπιση της πανδημικής κρίσης ανάγκασε την ΕΕ να αρθεί στο ύψος των περιστάσεων και μαζί με τον μακροπρόθεσμο προϋπολογισμό της, ενέκρινε το προσωρινό πλαίσιο τόνωσης της ευρωπαϊκής ανάκαμψης (NGEU). Η Ελλάδα με ποσοστό χρηματοδότησης 10% επι του ΑΕΠ, θα είναι από τις ιδιαίτερα ωφελημένες χώρες του NGEU. Το γεγονός αυτό σε συνδυασμό με την αλλαγή στάσης και της ΕΚΤ, μας οδηγεί ατύπως σε μία συνθήκη έκδοσης κοινού χρέους, πλαίσιο το οποίο ευνοεί χρηματοοικονομικά όλες τις αδύναμες δημοσιονομικά χώρες της ευρωζώνης (με συνέπεια την ευρύτερη αποκλιμάκωση των spreads).

Η παροχή άφθονης ρευστότητας προς το τραπεζικό σύστημα εκ μέρους της ΕΚΤ (TLTROs), η οποία αποκαθιστά την χωλαίνουσα πιστωτική επέκταση και την χρηματοδοτική στήριξη των επιχειρήσεων, η συνέχιση της μείωσης των μη εξυπηρετούμενων δανείων σε ποσοστό 35,8% επι του ΑΕΠ, η πτωτική πορεία των οποίων αναμένεται όχι μόνο να συνεχιστεί αλλά και να επιταχυνθεί με την υπό σχεδιασμό Εταιρία Διαχείρισης Ενεργητικού (Αργώ), η ψήφιση του νέου πτωχευτικού νόμου, οπωσδήποτε βελτιώνει τους τραπεζικούς ισολογισμούς και αποτελούν σημαντικούς όρους σταθερότητας του χρηματοπιστωτικού συστήματος.

Η πρόσφατη αναβάθμιση από τον οίκο Moody’s προσφέρουν στήριξη στο αξιόχρεο της χώρας και ανοίγουν τον δρόμο για την σε συντομότερο χρόνο προσέγγιση της επενδυτικής βαθμίδας, με την ευεργετική συνέπεια του ευχερέστερου δανεισμού από τις διεθνείς αγορές και της μείωσης ακόμη περισσότερο του κόστους του για το κράτος και τις επιχειρήσεις.

Πριν ένα χρόνο με μία μελέτη μας είχαμε εκτιμήσει με αρκετή αισιοδοξία, ότι η συνολική απόδοση του 10ετούς ελληνικού ομολόγου, θα έφτανε στο τέλος του 2020 στο 6 με 8%. Τελικά η αγορά με την απόδοση 9,8% υπερκέρασε την αισιόδοξη πρόβλεψή μας. Η εκτίμηση μας βασίστηκε στην υπόθεση εργασίας, ότι η χώρα μας θα αναβαθμιζόταν κατά τουλάχιστον μία βαθμίδα στο ΒΒ+.

Σήμερα με την ίδια υπόθεση εργασίας για αναβάθμιση του αξιόχρεου της χώρας κατά μία βαθμίδα εντός του 2021 από ΒΒ σε ΒΒ+, θα ισοδυναμούσε στην ευνοϊκότερη περίπτωση, με περιορισμό του spread με το γερμανικό ομόλογο από το 115 στο 77 (κατά 0,38 %) ή ολική απόδοση 3,3% σύμφωνα με το duration. Αντίστοιχα η εκδοχή της αναβάθμισης από ΒΒ σε ΒΒΒ- (επενδυτική βαθμίδα όπως η Κύπρος), θα ισοδυναμούσε στην ευνοϊκότερη περίπτωση, με περιορισμό του spread με το γερμανικό ομόλογο στο 70 (κατά 0,45 %) ή ολική απόδοση 4% (Γράφ.9).

Για το 2021 θεωρούμε σχεδόν αδύνατη την εκδοχή της αναβάθμισης της Ελλάδος στην χορεία των κρατών με επενδυτική αξιολόγηση και πολύ δύσκολα εντός του 2022. Την πιθανότητα αναβάθμισης κατά μία βαθμίδα την κρίνουμε επίσης περιορισμένη. Η οριακές αυτές συνθήκες θα δυσκολεύσουν την συμπίεση των spreads από τα σημερινά επίπεδα.

Οποιαδήποτε ουσιώδης κεφαλαιακή απόδοση θα μπορούσε να προκύψει, μόνο από μια ενδεχόμενη πίεση της απόδοσης του γερμανικού ομολόγου σε χαμηλότερα επίπεδα από το σημερινό -0,52 %. Ένα τέτοιο ενδεχόμενο κρίνουμε ότι θα ήταν εντελώς βραχείας διάρκειας και υπό τις τρέχουσες συνθήκες πάρα πολύ δύσκολο. Επιπρόσθετα υπό την αίρεση της βελτίωσης του οικονομικού κλίματος στην Ευρωπαϊκή Ένωση, είναι πολύ ρεαλιστικότερο να αναμένουμε να οδηγηθούν τα επιτόκια σε υψηλότερα επίπεδα (προς το 0 %) και κατά συνέπεια κεφαλαιακές ζημιές.

Παρά το γεγονός ότι η Ελλάδα μεσούσης της πανδημίας εντός του 2020, κατάφερε να ξεχωρίσει αναφορικά με τις αποδόσεις των ομολόγων της, δεν συνέβη κάτι αντίστοιχο με τις μετοχικές της αγορές. Με το κόστος δανεισμού της χώρας να έχει υποχωρήσει σε ιστορικά χαμηλά επίπεδα, θα περίμενε κανείς να αυξηθούν οι τιμές των ελληνικών μετοχών, εξ αιτίας του γεγονότος ότι έχει υποχωρήσει το ασφάλιστρο κινδύνου τους. Αντ’ αυτού ο γενικός δείκτης του Χρημ/ρίου Αθηνών απώλεσε 11,75% (Γράφ. 10).

Γράφημα 10.

Στην σημερινή συγκυρία, καλούμαστε να αποτιμήσουμε τις προοπτικές των ομολογιακών εκδόσεων αλλά και των ελληνικών μετοχικών αξιών εντός του 2021.

Πρέπει να αναμένουμε ότι μόνο η επικράτηση ενός ευνοϊκού πλαισίου προϋποθέσεων, μπορεί να επηρεάσει επι το θετικότερο τα επιτόκια των ομολόγων και να οδηγήσει σε υπεραπόδοση τις τιμές των ελληνικών μετοχών. Τα θετικά σενάρια/παραδοχές για το επόμενο έτος, θα πρέπει να συνοδευτούν απαραιτήτως, από την ικανοποιητική έκβαση στο υγειονομικό πεδίο (εξέλιξη της πανδημίας και ικανοποιητικής εμβολιαστικής κάλυψης του πληθυσμού), με μια ανάκαμψη του ΑΕΠ με ταχύτερους ρυθμούς αυτού που είδαμε στο γ’ τρίμηνο του 2020, ταχεία και αποτελεσματική απορρόφηση των κονδυλίων του NGEU, ενίσχυση της μεταρρυθμιστικής ατζέντας και οπωσδήποτε πολιτική σταθερότητα, με την έννοια ότι θα μείνει μακριά οποιοδήποτε σενάριο πρόωρων εκλογών.

Οι ελληνικές μετοχές αποτελούν μια υβριδική οντότητα στο μετοχικό σύμπαν. Αφενός ανήκουν στις αναδυόμενες αγορές λόγω κατηγοριοποίησης αφετέρου η Ελλάδα ανήκει στην ευρωζώνη. Οτιδήποτε αρνητικό σε μία απ’ αυτές τις αγορές, έχει δυσμενή αντίκτυπο στις ελληνικές μετοχές.

Δεδομένου του γεγονότος ότι οι αναδυόμενες αγορές βρίσκονται σε ανοδική πορεία και με εχέγγυα συνέχισης της και οι ευρωπαϊκοί μετοχικοί δείκτες, αν και ταλαιπωρημένοι, φλερτάρουν με τα υψηλότερα τους ακόμη και την ανοδική τους παραβίαση. Κάτω από αυτό το πρίσμα, από τις ελληνικές μετοχές θα πρέπει οπωσδήποτε να αναμένουμε αντίστοιχη προοπτική για ανοδική κίνηση.

Σε τεχνικό επίπεδο για τον ελληνικό δείκτη εκτιμούμε ότι για κάποιο μικρό διάστημα ακόμη θα συνεχιστούν οι διακυμάνσεις στην περιοχή τιμών 760-830 οι οποίες και χαρακτηρίζουν μία φάση αφομοίωσης των πρόσφατων κερδών. Με την ολοκλήρωση αυτής της περιόδου θα ακολουθήσει η απόπειρα ανοδικής διάσπασης αυτού του σχηματισμού. Η επιτυχία του εγχειρήματος θα οδηγήσει στην περιοχή τιμών του 970 ή του 1004-1027.

Στην HellasFin δημιουργήσαμε τρία Ελληνικά Χαρτοφυλάκια, ένα ομολογιακό, να μετοχικό και ένα ισορροπημένο (συνδυασμός ομολόγων και μετοχών). Μπορείτε να ερευνήσετε και να επιλέξετε αυτό που σας ταιριάζει, σύμφωνα πάντα με το επενδυτικό σας προφίλ και την ανοχή σας στον επενδυτικό κίνδυνο. Προσοχή, ενημερωθείτε πρώτα από έναν επενδυτικό σύμβουλο της εταιρίας μας, πριν ξεκινήσετε να επενδύετε. Εξερευνήστε τα πρότυπα χαρτοφυλάκια μας ΕΔΩ.

Επενδυτική Επιτροπή HellasFin Α.Ε.Π.Ε.Υ.

![]()